2022年4 月 / インサイト

グローバル・アセット・アロケーションの視点と投資環境 2022年4月号

1. 市場見通し 2022年3月31日時点

- 地政学リスクと長引く新型コロナウイルスの影響により世界経済の成長期待が低下する一方、既に高水準のインフレに一段の上昇圧力をかけている。

- 成長期待が弱まる一方、数十年ぶりの高インフレ抑制のため、先進国の中央銀行は金融引き締めを推し進めると予想され、特に米連邦準備理事会(FRB)は最も積極的な計画を進めている。欧州中央銀行(ECB)が予定より早く資産購入を終了し、利上げ開始を示唆する一方、日本銀行は低金利政策を続ける姿勢を崩していない。

- 新興国の中央銀行がインフレ抑制と通貨防衛のため引き締め傾向を維持する一方、中国は景気刺激のため引き続き逆方向に向かっている。

- グローバル市場の主なリスクには、地政学的懸念の高まり、慢性的な高インフレ、中央銀行の政策ミス、中国での新型コロナ感染拡大が世界経済成長とサプライチェーンに及ぼす影響が挙げられる。

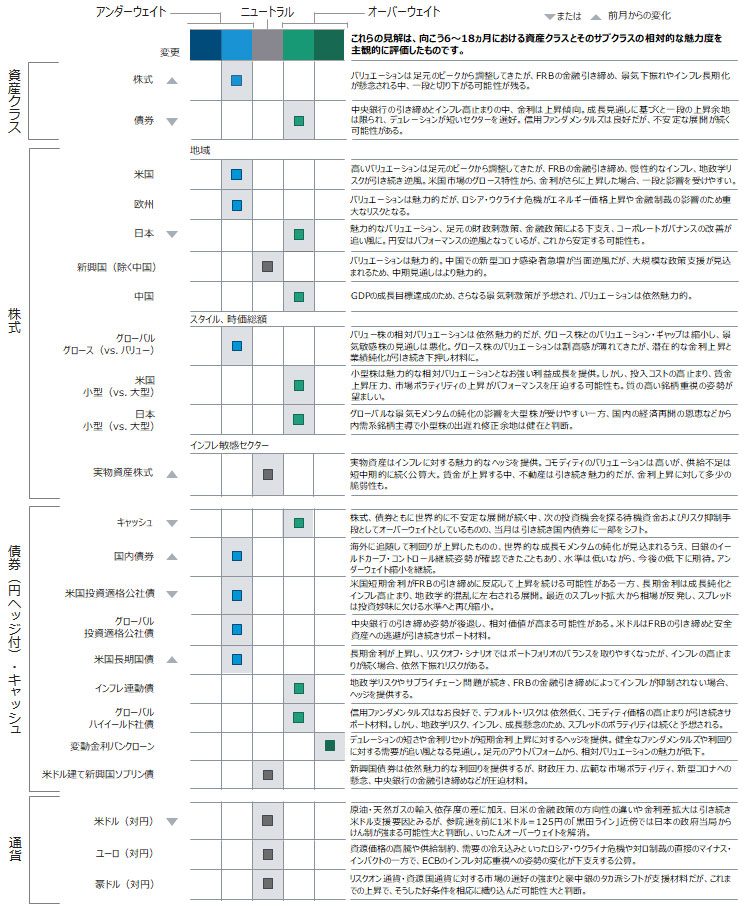

2. ポートフォリオ・ポジショニング 2022年3月31日時点

- バリュエーションは足元のピークから調整してきたが、FRBの積極的な引き締めとインフレ長期化の懸念がある中、成長鈍化と収益見通しを踏まえ、株式はアンダーウェイトを継続。債券では、引き続きキャッシュをオーバーウェイト。

- 株式では、不透明感が強まっているため、インフレ圧力が予想以上に長引く事態へのヘッジとして、グローバル株式内で実物資産株式を追加。

- 債券では、足元で利回りが上昇したものの、世界的な経済成長鈍化が見込まれる中で、国内債券のアンダーウェイト幅を縮小。

- 高水準のボラティリティが続く中、流動性を注視しつつ、短期インフレ連動債や、依然ファンダメンタルズの見通しが良好な変動金利バンクローン、ハイイールド債のオーバーウェイトを通じ、デュレーションが短く、利回りの高いセクターを引き続き選好。

3. 市場テーマ 2022年3月31日時点

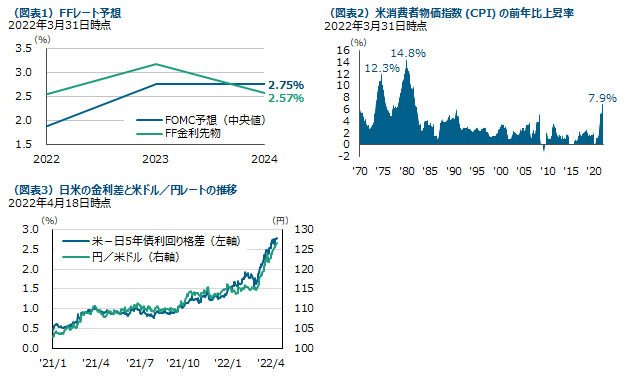

終わりの始まり?

債券は低インフレと金利低下に支えられ、インカムに加えて価格上昇という追い風が吹いたことで40年以上にわたり強気相場が続いてきました。しかし、それもついに終わろうとしているかもしれません。デュレーションの長期化で高まった金利感応度と、依然利回りは低く金利上昇による値下がりを相殺するインカムがほとんど得られないことから、債券投資家にとって特に厳しい時期になるでしょう。FRBはこれまで数々の危機に見舞われながらも、必要な時に積極的に行動し、インフレを煽らないという贅沢を享受してきましたが状況は変化しました。新型コロナウイルスとロシア・ウクライナ危機という供給面に影響を及ぼす外的要因によって、物価が急上昇し、FRBは数十年振りの戦いを迫られています。市場はFRBが年内のインフレ抑制対応として引き締め姿勢を今のところ堅持すると考えているようですが、一方で来年末にも利下げに転じる可能性も見ており(図表1)、債券にとって不人気の時代は長く続かないかもしれません。

歴史の教訓

数十年来のパンデミック(感染症の世界的大流行)の影響を克服する戦いが続いていますが、過去の他の時期と同様、我々は現在新たな試練に直面しています。新型コロナウイルス変異株の出現がサプライチェーンの問題を長引かせ、インフレに拍車をかけていますが、わずか数ヵ月前は「これらの問題は一時的」と予想されていました。不幸なことにロシアによるウクライナ侵攻という1939年の第二次世界大戦開始以来の悲劇が起こり、インフレ・リスクと経済の不確実性を高めています。また1973年のオイルショック時のような「スタグフレーション」の懸念も急速に台頭してきました。当時米国ではインフレが高進し、FRBが前代未聞の利上げを実施し、その後景気後退に陥りました(図表2)。当時と比較して世界は大きく変化し、課題も異なりますが、歴史が繰り返す可能性もあります。スタグフレーションは我々の基本シナリオではありませんが、テールリスク・イベントの可能性が高まっており、警戒が必要です。

円安はどこまで進むのか?

円安が続いています。もともと米ドル円では、2015年6月に日銀の黒田総裁が進行中の円安にくぎを刺す発言をし、その後、「黒田ライン」として米ドル円レートの心理的な上値めどとなった1米ドル=125円台が節目と目されていましたが、足元では日米の金融政策の方向性の違いや金利差拡大を反映し、4月には一時黒田ラインを超えて円安が進みました(図表3)。ファンダメンタルズ面からは、日本の主要輸入品目である資源・エネルギーの価格高騰が円安と同時進行していることから、貿易収支の悪化がスパイラル的に円安を加速させるリスクが指摘できます。一方で、政府がこの先の節目である2002年の135円、1998年の147円まで放置するとは市場ではみられておらず、さらなる円安進行による輸入物価上昇や実体経済への悪影響を押しとどめようとする当局からのけん制発言の強まりや、円買い介入の「実弾」投入への警戒感も強まってくるでしょう。

出所: ブルームバーグ・ファイナンス L.P.

過去の実績は将来のパフォーマンスを保証するものではありません。

4. 各国・地域の経済環境

5. アセット・アロケーション・コミッティのポジショ二ング

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会