2021年9 月 / グローバル・アセット・アロケーションの視点と投資環境

グローバル・アセット・アロケーションの視点と投資環境

1. 市場見通し 2021年8月31日時点

- 変異ウイルスの感染が拡大する中、世界経済は中銀の緩和姿勢やワクチン接種の進展、経済活動再開の動きに支えられ、ピークを過ぎたもののトレンドを上回る成長ペースを維持しています。

- 中銀が景気の先行きやコロナ感染のリスクと持続的インフレのリスクや労働市場の改善を比較検討することで、政策スタンスは緩やかな引き締めに向かうと予想されます。

- 長期金利が景気・インフレ見通しに伴って上昇傾向をたどったとしても、緩やかな景気回復とインフレ圧力の緩和により、限定的な上昇にとどまる可能性があります。また、短期金利が中銀の引き締めを織り込み始めたとしても、イールドカーブはフラット化すると予想されます。

- グローバル市場の主なリスクとして、新型コロナの感染拡大、インフレ高止まり、中銀の政策ミス、増税、規制強化、地政学的な懸念の高まりなどが挙げられます。

2. ポートフォリオ・ポジショニング 2021年8月31日時点

- 景気や経済対策がピークアウトする中、株式はバリュエーション面の魅力が低下し、金利上昇、インフレ高止まり、増税などのリスクもあるため、債券やキャッシュに対して引き続きややアンダーウェイト。

- 景気敏感銘柄は、鈍化傾向にあるもののいまだ力強い景気回復と世界的な経済活動の再開から恩恵を受けると予想されるため、世界各地のバリュー株、米国小型株、新興国株を選好。

- 債券では、デュレーションの短期化を維持し、信用見通しが良好なことからハイイールド債や変動金利ローンなどハイイールド・セクターを引き続きオーバーウェイト。

- 米連邦準備理事会(FRB)によるMBSの買い入れ縮小を織り込み、バリュエーション面の魅力が高まったMBSを買い増し。

3. 市場テーマ 2021年8月31日時点

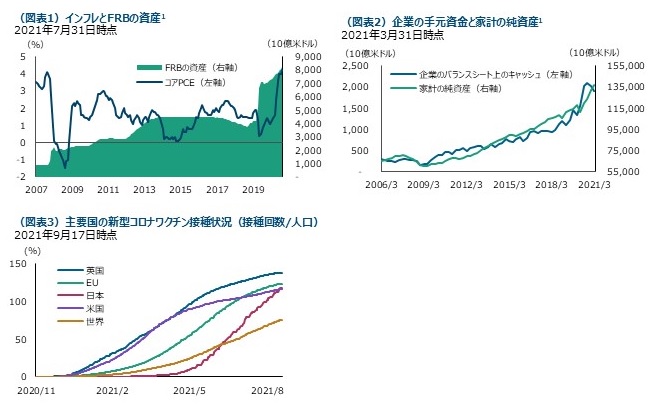

板挟み状態のFRB

FRBのパウエル議長は年次の経済シンポジウム(ジャクソンホール会議)で、経済状況や新型コロナの感染状況から見て可能であれば、年内に毎月の債券買い入れの減額に着手することを示唆し、FRBは利上げを急いでいないとの認識を示しました。株式市場はパウエル議長の発言を非常にハト派的なものと捉え、金融緩和が長期化するとの期待からS&P500指数は最高値を付けました。パウエル議長はまた、足元のインフレ率上昇は新型コロナに起因する供給障害による一時的なものとの見解を示しました。最近の雇用統計が予想を下回ったことも、雇用回復の著しい進展を待つFRBに引き締めを思いとどまらせる材料となりました。早急なテーパリング(量的緩和の縮小)は立ち直りかけた雇用市場を再び悪化させる恐れがある半面インフレについて油断すると将来的に大幅利上げを迫られる可能性もあるため、緩やかな経済成長、雇用回復の鈍化、根強いインフレ圧力という状況を考えると、FRBはどちらの方向にも舵を切りにくい板挟み状態に陥る可能性があります(図表1)。

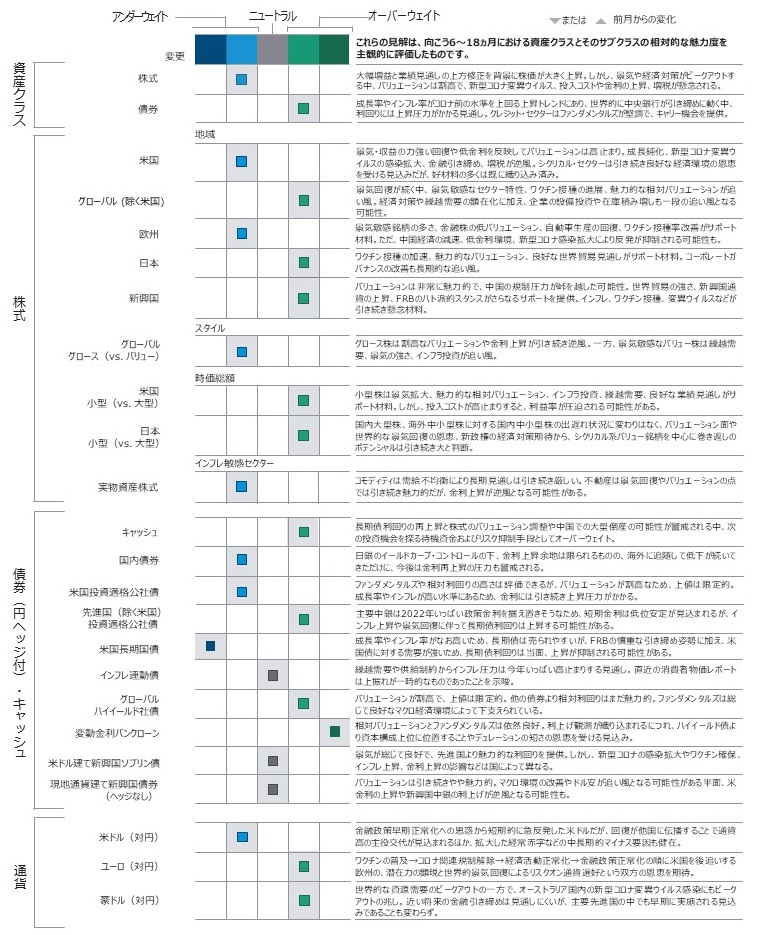

積み上がったキャッシュの行方

新型コロナの感染拡大を阻止するための経済活動停止の影響で家計と企業ともに支出が減り、サービス支出が落ち込む一方、企業は投資や配当を減らしました。サービス・セクターに雇用されている低収入の人々は政府の支援はあったものの雇用削減の影響を最も受けました。これに対し、高所得層の大部分はほとんど影響を受けておらず、雇用を維持した上にサービス、旅行、通勤への支出が低下したことから、貯蓄が増えました。現在は企業、家計ともに膨大なキャッシュを抱えており、S&P500指数の構成企業の手元資金は過去最高の2兆ドルに達し、家計の純資産も引き続き最高水準にあります(図表2)。新学期やホリデーシーズンが始まり、消費者の繰越需要は高止まりしている一方で、企業は増配や自社株買いに資金を使っています。このように積み上がったキャッシュが実際に使われるようになると、財政や金融面からの政策サポートが弱まる中でも、株式、特に景気敏感株には強烈な追い風が吹く可能性があります。

今後の日本で、ワクチン接種率は劣後の象徴から前進の証に

当面の日本の金融市場、とりわけ株式市場の先行きに影響しうる重要な材料としては、①米国の金融政策の行方(量的緩和の縮小や利上げの開始時期の見通し)、②自民党総裁(次期首相)選挙と総選挙の行方、③日本ならびに世界の新型コロナウイルス感染とワクチン普及、経済正常化の進展状況、④中国の金融不安や景気減速の行方(順不同)などが挙げられるでしょう。これらのうち、最も予測しやすく、かつ先行きが明るいのは、日本のワクチン普及状況です。日本のワクチン接種率は9月中に米欧主要国を抜いて世界でも有数の水準に上昇する見込みです(図表3)。冬場を控える中、感染拡大第6波への警戒を怠ることはできませんが、緊急事態宣言が解除され、国内で「希望者全員にワクチンが行きわたる」予定の10-11月以降の国内の経済再開次第で、来年夏の参院選を意識した新政権の財政出動による需要回復の可能性と併せて、海外の投資家による日本株に対するre-rating(評価の上方修正)が続く可能性も同時に念頭に置いておくべきと考えます。

1 企業の手元資金と家計の純資産はそれぞれ、FOF Balance Sheet of Nonfinancial Corporate Checkable Deposits & Currency Asset index及びFOF Federal Reserve US Households & NPO Net Worth Nominal $ Value index に基づきます。数字は米ドルベース。

出所:ブルームバーグ・ファイナンス L.P.、ブルームバーグ

過去の実績は将来のパフォーマンスを保証するものではありません。

4. 各国・地域の経済環境

5. アセット・アロケーション・コミッティのポジショ二ング

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会