2021年9 月 / インサイト

我々は市場サイクルのどこにいるのか? グローバル株式投資家への影響

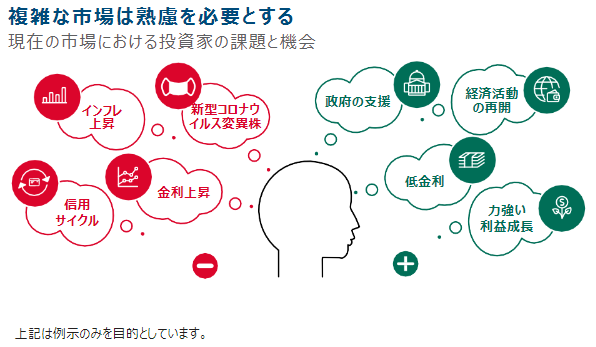

複雑な環境下、ポートフォリオを正しい方向へ導くためにはアクティブ運用が必要

新型コロナウイルス変異株の感染拡大が懸念されているものの、ワクチン接種ペースの加速が相対的な「通常の生活への回帰」への期待を後押しし、株式市場は続伸しています。株式市場では、金利、インフレおよび経済成長の今後の経路について多くの議論が行われています。当レポートでは、我々がいま市場サイクルのどこにいるのかを分析します。

高い資産価格には理由がある

資産価格が高いのは、金利が低水準に留まっているからであり、市場の混乱を招くような信用サイクルはありません。各国の政府と中央銀行は、ともに新型コロナウイルスの世界的な感染拡大の影響を巧みに抑制してきました。それらの前例のない施策が講じられていなければ、金融市場に遥かに深刻な影響が及んでいたでしょう。金利が低水準で推移し、新型コロナウイルスの感染状況が徐々に改善すれば、システマティック・リスクは低位に留まると見込まれます。しかしながら、金融市場には不用意にリスクをとっている例が数多く見られます。過去を振り返ってみると、このような状況下では、こうした市場動向を考慮したアクティブ運用が求められます。

「極端」なインフレは低下する見込み

多くの分野で「極端」なインフレが散見されるほか、労働市場においても賃金が全般的に上昇しています。我々は極端なインフレ圧力は一時的なものであるという米連邦準備理事会(FRB)の見方を支持します。極端なインフレの例として、木材、DRAM1、中古車などが挙げられます。一方で、賃金上昇が定着するか否かという問題は、まだ答えが見えていません。ある程度の賃金上昇は好ましいものの、上昇ペースが高まれば、金融政策を変更する必要性が生じ、景気を阻害する可能性があります。

ただし、人口動態とテクノロジーの進展は引き続き長期的なインフレ傾向に下方圧力を加える強力な構造的要因であると考えています。これらの要因は消失しておらず、経済の正常化に伴い復活すると考えられます。

FRBの政策ミスと金利の急上昇が市場の最大の懸念

市場の(資産価格にとっての)最大の懸念は、極端なインフレがFRBの政策ミスに繋がる可能性です。具体的には、金利の急上昇が危機を引き起こし、イールドカーブのフラット化または逆イールドを招く可能性すらあります。このシナリオでは、株式、債券、不動産、美術品、ワインなど実質的にすべての資産の価格が下落するでしょう。このような動きは、2018年12月に見られました。

2021年6月、FRBの金利予測を示すドットチャートの動きおよび金融引き締めの兆候を受けて、市場はパニックに陥りました。市場が現状のバランスを保つために金融緩和政策を必要としていることは明らかであり、量的緩和縮小(テーパリング)または利上げの気配ですら「危機」を暗示するものと受け止められました。

我々は現在の金利水準に懸念を抱いており、現在の米国債の価格は将来の経済状態を正確に表すものではなく、ヘッジとリスク回避の産物であると捉えています。経済状況を踏まえると金利は今よりも高い水準が適切と考えていますが、危機的な状況変化を示すほどの高い水準まで上昇することはないと見ています。

グロース株投資の多くの分野に資金とモメンタムが集中

パンデミックの最悪期に多くの成長資産のバリュエーションが著しく上昇しました。その後、相対的な正常化への経路が明白になってきたにもかかわらず、これらの資産のバリュエーションは低下していません。超大型テクノロジー銘柄は、生活必需品銘柄や公営事業銘柄に成り代わり、ディフェンシブ銘柄としての地位を獲得しています。これらのグロース株投資の一部、具体的にはSPAC、IPO、MEME株2などの銘柄に投資家が殺到し、顕著なモメンタムが見られます。この状況は危険であり、重大なリスクを見誤らないために慎重な投資姿勢とアクティブ運用が必要になると考えています。

「ゴルディロックス(適温相場)」は実現するか?緩やかな正常化が最善の経路

我々の景気見通しは、インフレ率が現在の水準より低下し、金利は上昇するものの歴史的にはまだ低い、いわゆる「ゴルディロックス(適温相場)」に向かうシナリオにますます傾いています。このシナリオが現実化するには以下の要因が考えられます。

- 経済成長率が高い現在の局面を活かして実施される改革と規制に伴う中国経済の顕著な減速。

- 新型コロナウイルス変異株の感染拡大による景気回復ペースの鈍化。

- サプライチェーンの機能改善が継続。(しばしば言われるように、物価上昇は供給増加により緩和される)

適温相場は、「極端」なインフレ圧力が低下し、経済成長ペースが安定することを意味します。仕事に復帰する労働者が増え、供給不足が緩和されれば、インフレ率は低下すると予想されます。「正常」な環境では、投機色が薄れることから、ボトムアップで銘柄選択を行う投資家に有利となる一方、投資家が殺到した一部のグロース株への投資や投機的売買にとって不利な環境に発展する可能性があります。

学校の再開および「ウイズコロナ」への適応

米国においてマクロ経済を左右する次の重大な要素は、学校の再開と、それが労働力の需給不均衡を解消するか否かです。これまで、子供を持つ家庭は、労働力の変動要因になってきました。今後、失業保険の支給が終了する一方で学校が生徒の受け入れを継続することができれば(通常の育児が可能になれば)、労働力の需給動向にある程度の正常化が見られるでしょう。これは前述の適温相場を示唆するため、リスク資産に有利に働くでしょう。重要な点は、米国および米国以外の国々が、今や可能性が非常に低いと思われるゼロ・コロナではなく、「ウィズコロナ」に適応できるか否かです。

グローバル・フォーカス・グロース株式運用戦略に関する結論

グロース株とバリュー株へのエクスポージャーを均衡させる戦略と比べて、当運用戦略は現在の環境に適していると考えています。当ポートフォリオでは、いくつかのセグメントに対して慎重な逆張り姿勢を維持しています。現在は不人気であっても、2022年およびそれ以降に高成長が見込まれる確実な成長銘柄を探っています。そうした銘柄の例として、旅行関連銘柄が挙げられます。また、中国の規制変更により生じ得る投資機会を慎重ながら探る価値があると考えています。

以前のレポートでは、パンデミックの最中、成長の「深い溝を越えた」銘柄について取り上げました。我々は引き続き市場規模と成長機会を拡大してきた企業を探りつつ、成長が一時的なものに終わる「偽物」の企業を回避するよう努めています。

現在の特異な局面を乗り切るなかで、この複雑な時期に求められる難しい判断を下すことに引き続き時間をかけています。我々の目的は、収益率の改善について独自の知見を持つ銘柄を保有しつつ、不必要なリスクを伴う銘柄を回避することにあります。これがファンダメンタルズ分析に基づくボトムアップの銘柄選択を行う我々に求められていることです。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会