2021年9 月 / インサイト

持続可能なイノベーションがプラスチックの未来を変える

健康・社会面の懸念と素材の利便性のバランスを取る

サマリー

- プラスチックに対する規制強化や消費者嗜好の変化、企業の行動が、プラスチックメーカーや梱包会社に新たな環境への適応を迫っている。

- プラスチックの持続可能性を追及する動きは単なる使用廃止だけでなく、プラスチックの使用方法や代替品、そして最も重要とされる廃棄方法など、より広範囲でイノベーションが起きている。

- こうした流れを投資分析に取り入れるためには、企業活動への影響や、リスクの低減や機会の創出に繋がる行動を模索することが必要。

プラスチックはわずか数十年超の間に現代生活のあらゆる場面で使われる素材となりました。しかし、その便利さと経済的、実用的恩恵には代償が伴います。プラスチックの化学成分、資源活用、本質的耐久性は、持続可能性と健康への影響から世界が早急に解決すべき問題となっています。

環境と人間の健康への影響の大きさを理解することが極めて重要です。しかし、問題を解決するには素材の利便性も考慮する必要があります。プラスチックは現代産業には不可欠な素材で、世界中の消費者に恩恵をもたらしています。逆に言えば、プラスチックは食品廃棄物の削減、包装の軽量化、衛生改善、建材寿命の長期化など、他の持続可能性関連の問題にとって、最適な素材でもあるのです。

投資の観点からは、持続可能性の議論は関連業界のあり方を根本的に変えるもので、イノベーションによってプラスチックの使用方法がどのように変化し、代替品が生まれ、環境への負荷がどう軽減されるか、そして最も重要なのは最終的にどのように廃棄されるかという点です。使い捨てプラスチックの分野では、消費者や規制当局からの圧力に直面する企業が一丸となり、プラスチックの廃止、再利用、循環を促すイノベーション戦略に取り組んでいます。

プラスチック問題の概要

プラスチックは可鍛性、軽量性、耐久性、価格面で優れているため、1970年代以降、急速に普及しました。しかし、プラスチックの製造と使用に伴う負荷は長年軽視されてきました。

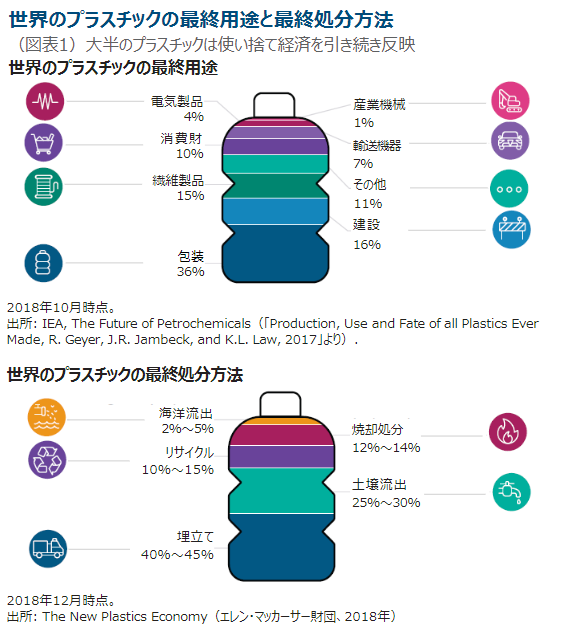

プラスチックの大半は使用期間が非常に短く、包装材の95%が最初の使用から1年以内に廃棄されます(エレン・マッカーサー財団)。毎年、1,300万トン近いプラスチック廃棄物が世界の海洋に投棄されています。一方、プラスチックの化学成分は複雑で、リサイクルの利益率が低いため、使い捨てプラスチックの大半は埋め立てられるか焼却処分されます。プラスチックは重要な生態系を汚染し、人間の食物連鎖にも影響を与えます。世界自然保護基金(WWF)と豪ニューキャスル大学が行った2019年の研究によると、人間は平均で1週間に約5gのプラスチック(クレジットカード1枚分)を口にしています。

プラスチックは生物分解に最大450年もかかるため、適切に処分しないと、環境に甚大な影響が出ます。プラスチック包装容器が再利用可能な循環型経済の敵となった背景を理解するのは簡単で、環境意識の高い消費者や規制当局の標的となっています。

変化の契機—政府や消費者が再考を促す

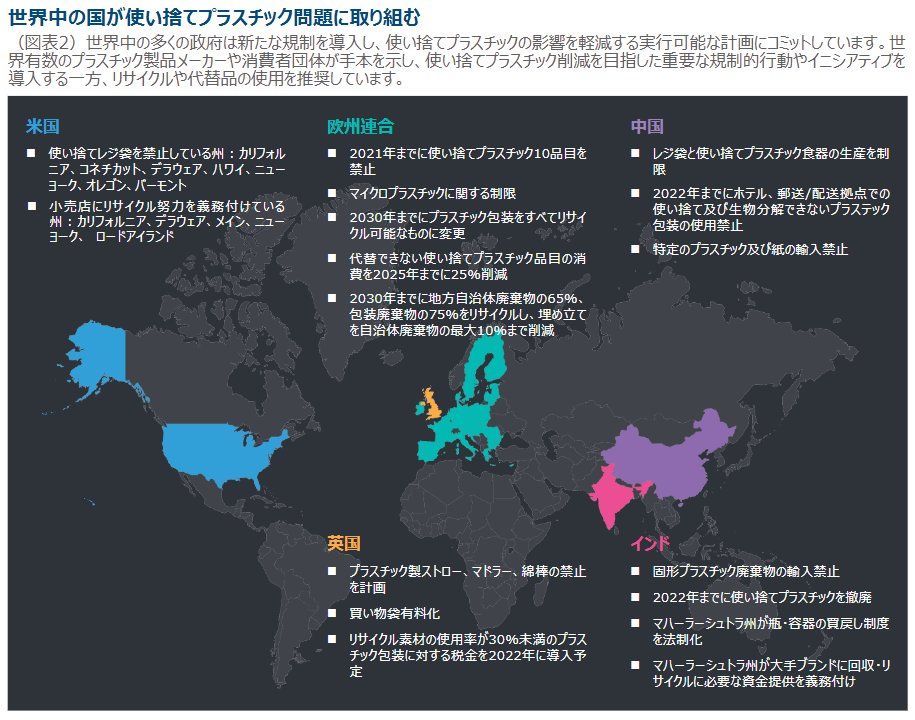

当然、規制当局や消費者は何らかの行動を求めています。世界中の多くの政府は新たな規制を導入し、使い捨てプラスチックの影響を軽減する行動可能な計画にコミットしています。これには世界有数のプラスチック製品メーカーや消費者団体も参加しています。規制行動によって通常は、使い捨てプラスチックの削減に注目が集まり、それに代わる解決策としてリサイクルやイノベーションが推進されます。

各国・地域の規制面での主な取組みは図表2の通りです。

データの収集と分析はティー・ロウ・プライス。2020年12月時点。

消費者も変化を推進しています。例えば、MSCIオール・カントリー・ワールド・インデックス(ACWI)を構成する家庭・パーソナルケア製品(HPC)企業の半数は、消費者が購入する製品の環境への負荷を懸念していることを受けて、自社製品の持続可能性の改善への取り組みを進めています。

Kantarの調査1によると、世界の消費者はプラスチック廃棄物を気候変動に次いで2番目に大きな懸念事項と捉えています(19ヵ国、80,000名以上の消費者が参加した調査)。さらに、2020年には世界の消費者の20%がプラスチック廃棄物の削減に積極的に参加したことがこの調査で明らかになり、その比率は2019年から4%上昇しました。

産業界の対応:イノベーションがプラスチックの未来をどのように変えていくか

規制当局や消費者、企業の圧力を考えると、ESG(環境・社会・ガバナンス)問題への対応が、今後数年、先進国の包装業界の行方を大きく左右しそうです。そうした中、使い捨てプラスチックは紙、アルミ、ガラス等の代替製品やバイオプラスチックのような革新的な新素材が代替となりうる注目の分野です。

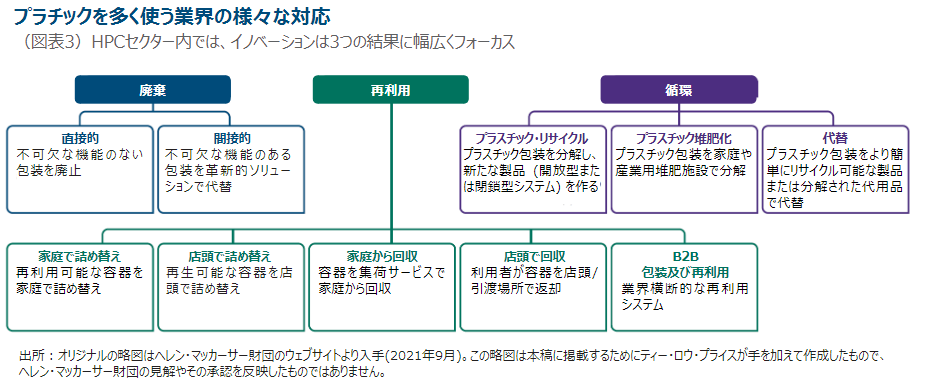

プラスチックはメリットが多く、実用的で幅広い用途があるため、規制当局や消費者からの圧力があるからといって、その廃止を目指すのは非現実的です。様々な解決策が試されており、当社リサーチでは企業が変化の必要性に伴うリスクと好機に対して、どのように適応することを目指しているか見極めることに力を入れています。使い捨てプラスチック(特に個包装用)の大手メーカーかつ消費者でもあるHPCセクターの対応を「廃止」「再利用」「循環」という3分野に分類しました。

同業界のトップ企業の多くは包装の全面見直しを2025年~2030年に完了する見込みです。企業はアルミや紙など代替素材への切り換えにより消費者の嗜好や期待の変化に対応しています。

一方、製品やサプライチェーンへの変更を行いながら、同時にレジ袋の全面廃止など新たな方針を採用する企業もあります。

プラスチックの使用廃止を目指す場合、通常、容器や製品の保護に不要な包装部分を削除します。大半の企業は具体的な包装廃止目標を公表していませんが、我々が分析した企業の多くは包装最適化の事例を有しています。例えば、MSCI ACWIを構成するHPCセクターの36社中15社が外装を包むプラスチックフィルムなど不要な第三次包装や、詰め合わせ製品の二次的プラスチック包装を廃止すると発表しています。また、一部の企業はプラスチックの注ぎ口、ラベル、シールなどの包装部分を取り除く革新的なソリューションを見出しています。軽量化も業界共通のトレンドです。MSCI ACWIのHPC企業の50%以上が製品の重さや量を減らすことでプラスチック消費を大幅に減らしています。

再利用戦略の点では、MSCI ACWIのHPC企業18社が現在、家庭で詰め換え可能な製品を提供しています。もう一つの一般的な再利用戦略は、再利用可能な容器を配布、洗浄して使用する「容器回収型」定期購入サービスです。

プラスチックの使用廃止や再利用するアプローチの考案に成功する企業もありますが、多くの企業にとってそれは不可能です。例えば、食料雑貨セクターでは、食料の輸送において鮮度を保ち廃棄を防ぐためにプラスチック包装を使用しており、この取り組み自体が持続可能性の実現に繋がる重要な要素となります。こうした事例でのソリューションは循環の改善であり、それは以下の分野でのイノベーションを伴います。

- 包装の再利用、リサイクル、堆肥化をより容易にする

- 包装にリサイクル素材を使う

- バージン・プラスチック2や繊維の使用を減らす

HPCセクターを分析したところ、3つのイノベーション・アプローチのうち、進展の大半は素材循環の改善で見られました。HPC企業の多くは容器をより再利用、リサイクル、堆肥化可能にする試みに積極的に携わっており、2025年までに100%循環という業界基準の達成を目指しています。企業がこうした慣行の環境や業績への恩恵を理解し始めているのは明るい材料です。リサイクルするプラスチックが増えると、素材の投入コストが下がる一方、環境意識の高い消費者がこうした変化を行っている企業をサポートする可能性が高まります。

プラスチックの生産/使用量削減の潜在的な恩恵が見られるのはHPC企業だけではありません。バージン・プラスチック包装の代替となりうる持続可能な製品を提供する紙/繊維包装材やアルミ缶のサプライヤーへの需要が増えそうです。一方、プラスチック使用量の削減へ向けた消費者の圧力や政府の規制もプラスチックの回収、分類、リサイクル業務に関連した多くのビジネスチャンスにつながるでしょう。

より困難な分野では、課題が残る

プラスチック問題への前向きな対応が見られる半面、リサイクル素材や包装用バージン素材の使用量削減など「達成が難しい目標」の情報開示には企業はあまり積極的でありません。

包装を再利用や堆肥化可能なものに変更する取組みと比べ、製品包装にリサイクル・プラスチックを使うのは、より困難です。現在はプラスチックをより効率的にリサイクルするために必要な回収のリソースやインフラが不足しており、原油安もリサイクル・プラスチックの経済的な魅力を削ぐ一因です。

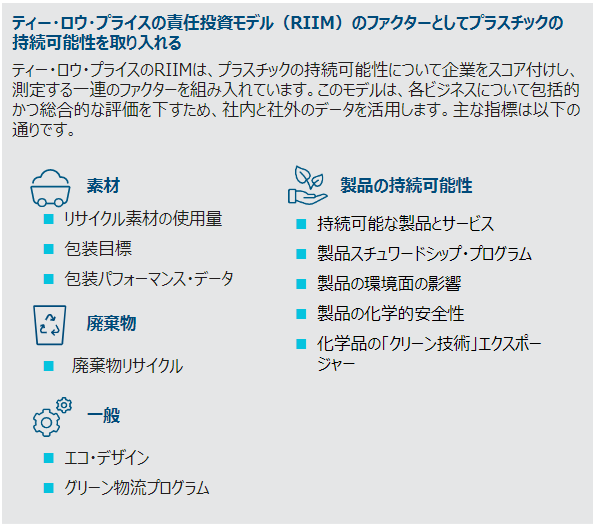

こうした障害の存在により、企業は実績作りのためリサイクルを偽装する「グリーンウォッシュ」に走る可能性が出てきます。このため、当社の責任投資モデル(RIIM)では製品に占めるリサイクル素材に関する企業の主張が正確かつ最新であることを確認するために、原材料投入量やリサイクル素材の使用量を重視しています。

急激な変革が進行中

世界がプラスチック廃棄物問題にどのように対応するかが社会、企業、投資家、そして当運用チームにとってかつてないほど重要な問題となっています。産業界にとって大きな課題は、持続可能性の問題に対処するソリューションを考案する一方で、現代の産業と社会の幅広い分野にまたがるプラスチックの実用性のバランスを取ることです。

企業が代替素材(紙、アルミ、ガラス等)の開発・使用や、環境負荷の小さい素材(バイオプラスチック等)などのイノベーションを進め、包装の全体量を減らす方法を見つけるにつれ、使い捨てプラスチックの分野は今後10年で急激に様変わりすると予想されます。企業レベルでは、多くの企業がこうした変化の必要性を認識し、より持続可能な新たなパラダイムに適応しています。イノベーションを通じて規制や消費者の圧力に対応する業界や企業は、成功へ向けた好位置につけていると見られます。

我々は、投資プロフェッショナルとしてこうした動向を分析に取り入れ、それらが企業の行動にどのように影響し、リスク軽減や機会創出のためにどのような行動が取られているか評価しています。その過程で、プラスチックの使用に対する長期的かつ持続可能な解決策への適応という面で最適な位置付けを有する企業を特定したいと考えています。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会