2021年4 月 / インサイト

持続成長銘柄の長期的な魅力は健在

大型成長銘柄の中には、第2章、第3章まで続く「成長ストーリー」を有する銘柄も

サマリー

- 株式市場の物色対象がグロース株からバリュー株に移っており、この流れはしばらく続くかもしれないが、特定の優良成長銘柄は好パフォーマンスを持続すると思われる。

- 我々は市場が企業の成長ストーリーの持続可能性を過小評価していると思われる銘柄の発掘に注力している。

- 電子商取引(eコマース)には長期的な追い風が吹いており、付随する事業領域に進出する準備が整っている企業にとって様々な選択肢がある分野である。

米国の大型株で構成されるラッセル1000インデックスをスタイル別に見ると、足元では、バリュー株がグロース株をアウトパフォームしています。このように短期的には流れが変化していますが、売上高やキャッシュフローの増加を通じ長期的に価値を創出できる質の高い企業に対する我々の確信は揺らぎません。

市場が特定の企業の力強い循環的回復に注目する局面では、我々のアプローチは短期的に劣後する可能性があります。それでも、我々は、持続的な成長が見込める銘柄に重きを置くポートフォリオは市場サイクルを通じて超過収益を創出するとの確信を抱いています。

当運用では、イノベーションを主導する企業に対する理解を深めるよう図りつつ、市場が企業のフリーキャッシュフローの伸びの持続可能性を過小評価する傾向があることを認識しています。

こうした要因に関する我々独自の知見は先を見据えたものであり、長期的にどのようなポジションを取るか決定する上で、極めて重要な要素です。具体例として、当運用では現在、eコマース関連銘柄への投資に重点を置いています。この分野には力強い長期的な追い風が吹いており、付随する事業領域に進出する企業には様々な選択肢があります。

持続成長銘柄の永続的な魅力

投資家は大型株におけるグロース株からバリュー株へのローテーションにどのように対処すべきでしょうか?

短期的には大きな不透明感はぬぐえないものの、このローテーションを後押しした主な要因が消滅したわけではありません。結局のところ、先行きは新型コロナウイルス抑制の度合いに大きく左右されます。経済の正常化や大規模な財政出動により力強い繰延需要が解き放たれるようであれば、景気感応度が高いバリュー株に有利な展開となるでしょう。

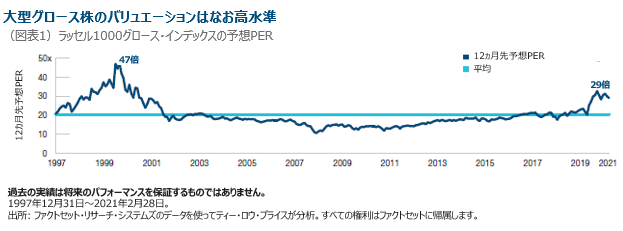

2020年は特定の成長ストーリーのある銘柄がバリュエーションを度外視して買われただけに、一部のグロース株は その反動のポジション調整がまだ続く可能性があります(図表1)。しかし、成長見通しを考慮すると、多くの大型の主要な成長銘柄のバリュエーションは、もはや極端に割高ではありません。

個別銘柄の事業ファンダメンタルズを見ても、最近の主役交代は必ずしも持続可能とは思えません。

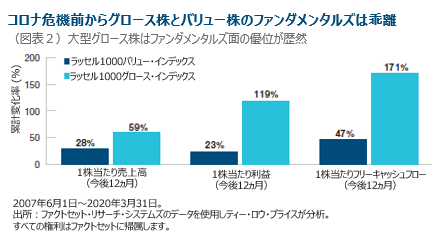

2005年以降、バリュー株はグロース株をアンダーパフォームしており、これは、イノベーションが急速に普及した時期と重なります。急速な成長を遂げたテクノロジー企業が引き起こした創造的破壊によりバリュー銘柄の多い業界には壊滅的打撃を受けたところもあり、旧来型企業の留保利益は減少し、デフレ圧力で利益率が圧迫されました。この結果、破壊する側とされる側の明暗が鮮明になりました。ラッセル1000インデックスの1株当たり売上高、利益、フリーキャッシュフローの伸び率を見ると、新型コロナ危機の前から既にグロース株とバリュー株の間には大きな開きがありました(図表2)。

バリュー株の復権を牽引する循環的な力が弱まり始めるか、バリュエーションが割高になると、イノベーションや創造的破壊を主導する長期的な力、つまり、潜在的な持続成長銘柄を探す過程で我々が重視するトレンドの復活が見込まれます。

景気回復の恩恵を受ける銘柄に選別的に投資

相対パフォーマンスの点では、景気サイクルの序盤では景気加速の恩恵を受ける銘柄が選好され、我々が好む優良持続成長銘柄は苦戦を強いられるかもしれません。しかし、ポートフォリオで保有する優良企業がその長期戦略を着実に執行し、キャッシュフローを急速に伸ばし続ける限り、景気サイクル全体を通じて価値を創出する潜在性への確信は揺らぎません。

当運用は潜在的な持続成長銘柄を長期保有するボトムアップ・アプローチを採用しています。目先的な景気回復へのエクスポージャーのみを目的に景気敏感銘柄を保有することはしませんが、ポートフォリオには景気加速の恩恵を享受する銘柄が含まれます。

FacebookとAlphabet (Googleの親会社) の広告ビジネスは、新型コロナの感染抑制に成功してデジタル広告を多用する旅行業界などの需要が急増すれば、景気回復の恩恵を受ける可能性があります。こうした短期の循環的エクスポージャーは現在の環境では歓迎すべき選択肢と考えていますが、我々のより長期的なテーマは、デジタル広告は視聴者が減る伝統的メディアから市場シェアを奪うとの見方に基づいています。当運用では引き続き米国や欧州の規制動向を注視しており、FacebookやAlphabetのリスク/リターン特性を評価する際はこれらのファクターを考慮します。

当運用では2020年の株価下落に乗じ、資本財、金融セクターや、レストラン、サービス業界の一部銘柄を選別的に増やしました。しかし、我々はバリュエーション面の規律を重視しているため、景気敏感セクターでは独自の投資基準を満たす銘柄はあまり見つからない状況です。具体的には、コロナ収束後により優位な地位を確保し、事業の質や独自の潜在的成長ドライバーにより何年にもわたり価値を創出できる可能性のある銘柄に注目しています。

我々はパワフルな長期的成長トレンドへのエクスポージャーを提供する優良企業、特に企業や消費者行動のデジタル化に関連した銘柄に注目しています。

持続可能な成長ポテンシャルの例:eコマース

当運用では短期的な景気敏感株のポジション増減について議論するのではなく、我々が優位性を有し、かつ景気サイクル全体を通じて、最も価値を高める可能性のある分野に焦点を当てています。つまり、市場が企業の成長ストーリーの強さや耐久性を十分評価していないと思われる分野に重点投資していきます。

eコマースは、我々独自の知見や、目先的な動きの先を見据える視点から、非常に大きな投資機会を見出している分野です。

コロナ禍がこれまでオンライン取引と縁の薄かった家計や中小企業によるeコマースの利用を加速させました。このような行動の変化は トレンドの恩恵を受ける持続成長銘柄にはプラスとなりましたが、こうした現象は必然的に、成長の先取りが企業の今後の成長余地をどの程度短縮させたかという疑問に繋がります。

確かに、オンライン・ショッピングは急速に普及しました。しかし、欧米とアジアの普及率を比べると、消費者が日用品だけでなく、生鮮品等、ネット通販と親和性が低い幅広い商品をオンラインで買うことに慣れるにつれ、このトレンドがさらに続く余地があることが分かります。

例えば、Amazon.comはそのオンライン・マーケットプレイス上で幅広い商品を取り扱うことでこのトレンドに乗る機会を得ており、物流網への膨大な投資により翌日配送可能な商品群の拡大に成功しました。また、子会社のWhole Foods Marketを通じ生鮮品分野でも足場を築いています。この中核ビジネスから派生する投資機会も、我々の投資テーマの重要な部分です。マーケットプレイスから得られる消費者動向についての独自の情報は、同社のデジタル広告ビジネスの拡大に寄与しています。

成長ストーリーが第2章、第3章に続くと予想されることが、eコマース関連銘柄への確信の背景にあります。当運用では、中小企業向けにモジュール型eコマース・ソリューションを提供するソフトウェア企業から、膨大なユーザー基盤を活用しインタラクティブ・コマースやソーシャル・コマースなどの新分野に誘導するFacebookや他のオンライン・プラットフォームに至る幅広い企業に投資しています。

こうしたeコマース事業は、規模拡大によりオンライン決済やターゲティング広告といった付随的な事業機会への進出に有利な立場にあります。その他の可能性として、いずれは、これらのプラットフォームから得られる購買者や小売業者のデータが多様なフィンテック商品の基盤を成すことも考えられます。

市場は短期的な動向を過度に重視する傾向があることから、業界のダイナミズムを深く理解し、企業の成長ストーリーについてより長期的な視野に立つことが、最良の価値創出機会の発掘に繋がると考えています。

今後の注目点

企業レベルの動向のモニタリングに加え、当運用では米国の政治動向、特にバイデン大統領のインフラ投資法案が2021年後半にどのような形で成立するかに注目しています。バイデン政権は、我々が主要な成長トレンドの一つとして注目する電気自動車の普及を推進するイニシアティブや、市場や投資家にとって重大な意味合いを持つ可能性のある法人税・個人税率の引き上げを強く主張しています。

慎重な交代プロセス

米国大型コア・グロース株式運用戦略のポートフォリオ・マネジャーを務めるLarry Pugliaはティー・ロウ・プライスに31年以上勤務し、2021年末に退社を予定しています。後任には同戦略のアソシエイト・ポートフォリオ・マネジャーであるPaul Greene (在籍14年) が2021年10月1日付で就任します。こうした長い移行期間は、緊密かつ広範な協働という我々が長期にわたり維持している信念と一致します。Greeneは2020年1月1日より同戦略のアソシエイト・ポートフォリオ・マネジャーを務め、投資アドバイザリー委員会メンバーに就任した2010年からPugliaと協働しています。Greeneはメディア/インターネット担当アナリストとしてPugliaと長年働き、通信・テクノロジー株式運用戦略のポートフォリオ・マネジャー (2013年10月1日~2019年末) として潜在的な持続成長銘柄の投資に関する視点を共有してきました。Greeneが担当した大型通信サービス企業の多くは米国大型コア・グロース株式運用戦略で非常に大きなポジションを占めるようになりました。

上記の個別銘柄は顧客のために購入・売却・推奨された全銘柄を表しているものではなく、また上記の銘柄から過去に利益が得られた、あるいは、今後得られると想定すべきではありません。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会