2021年3月 / インサイト

アジア・クレジット債投資におけるESGファクターの重要性

ダウンサイド・リスクの管理や、ポジティブな変化を起こす優良企業の発掘に有効

サマリー

- アジアでも最近はESG(環境、社会、ガバナンス)投資の人気が高まり、持続可能性を求める動きが進捗する中、各国政府はディスクロージャー要件を引き上げている。

- ESGファクターの投資プロセスへの融合は、将来を見据えた優良企業の発掘や、クレジット債券ポートフォリオのダウンサイド・リスクの管理に役立つ。

- アジア・クレジット債券運用戦略では、ポジション構築に至る3段階のプロセスのすべての段階にESG分析を取り入れている。

欧州で既に主流となっている責任投資は、アジアでも急速にその重要度が増しています。また、ESGファクターを投資判断プロセスに取り込むことは、ダウンサイド・リスク管理やリスク調整後リターンを押し上げる重要な手段として認知度が高まっています。クレジット債投資だけを見ても、アジアの投資家の60%は、2022年、ガバナンス問題が社債利回りに影響を及ぼすと予想しており、5人に2人以上が環境ファクターと社会ファクターも重要と考えています¹。

アジアはまだESG投資が発展の初期段階であり、今後も進化が見込まれます。また、ESG意識の向上や、独自の特性に基づく報告制度の導入の面で、国によって差が出てくるでしょう。

様々なステークホルダーが責任投資への取り組みを求めており、その流れは続きそうです。

アジアに適したアプローチを採用するには、堅牢なESGリサーチ・プラットフォームを備えると同時に、地域内の最新動向を注意深くモニターする必要があります。双方の必要性を満たした戦略的な投資家は、ポジティブな変化を主導し、ESG投資の進展から生まれる潜在的な投資機会に乗じることができる好位置にあると思われます。

アジアでのESG投資

アジアはESG投資の導入や資産運用における持続可能性に係る目標の設定において相対的に遅れていますが、イスラム金融に関しては運用委託契約にイスラムの価値観を反映するなど、社会的責任投資の先頭を走っています。1983年、マレーシアはイスラム金融に携わる銀行に対する法律を制定し、世界イスラム経済指標のランキングで8年連続の首位となりました。ちなみに、最大のイスラム人口を誇るインドネシアは第4位と、サウジアラビアとアラブ首長国連邦にも後れを取っています²。

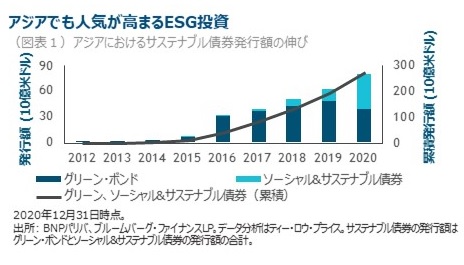

最近はアジアでも持続可能性に焦点を当てた投資が定着しています。アジアにおけるサステナブル債券(資金使途を環境・社会の持続可能性に貢献する事業に限定した債券)の累積発行額は2020年に2,750億米ドルと、わずか4年で7倍に増加しました(図表1)。中国と韓国が全体の3分の2を占め、香港、日本、インド、フィリピンが残りを占めています。

各国政府の規制強化によりESGに係る比較対称データの深みや幅が広がるにつれ、サステナブル債券の発行額が伸びています。例えば、 現在、香港、シンガポール、タイ、フィリピンの上場企業に対しESGに関する開示が義務付けられています。また、中国では既に上場企業が一定の報告要件を課されているのに加え、中国証券監督管理委員会 (CSRC)が今年ESGディスクロージャー要件のガイドラインを発表すると予想されています。また、インドや韓国ではESG関連報告の強化を目的に、自主的な推奨が刷新されました。

また、アジアでは大半の国が二酸化炭素排出量の削減や、発電向け化石燃料の使用抑制への取り組みを強化しており、こうした方面からもESGディスクロージャー要件はさらに増えそうです。例えば、中国は環境対策により一層力を入れており、二酸化炭素排出量が2030年までに減少に転じるよう図り、2060年までにカーボンニュートラル (二酸化炭素の排出量と吸収量がプラスマイナスゼロの状態)の実現を目指す方針を掲げています。

資産の保有者自身が、投資が高いパフォーマンスの可能性を提供するだけでなく、ポジティブな変化を主導すべきと考えるようになっていることからも、ESG投資には追い風が吹きそうです。

アジア・クレジット債におけるESGの課題と好機

資産運用会社と資産の保有者の双方にとってESG投資の重要性がますます高まるにつれ、アジアではサステナブル債券の発行額が今後も急増すると予想されます。ただ、それに伴う成長痛も多く、戦略的な投資家にとって価格の歪みに乗じる好機が生まれます。

アジアの発行体はESGディスクロージャーの点で総じて低い評価を受けており、潜在的な責務やそれを克服するための措置について全体像を描きにくいのが実情です。そうした中、投資家は発行体とのエンゲージメントを強化することでこの課題を克服できる可能性があります。債券投資家は、他の資産クラスの運用者との協働を通じ、企業経営陣とより良い関係を構築し、ESGファクターの議論において、より大きな影響を及ぼすことが出来るでしょう。

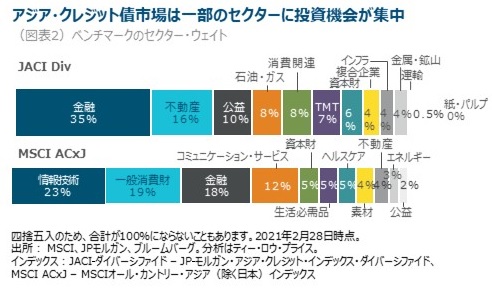

また、アジアでは持続可能性や化石燃料依存度の低減への取り組みが強化されており、将来的にはそれがサステナブル債券の発行に構造的な追い風となる可能性があります。現在、アジア・クレジット債市場の投資ユニバースは資本及びコモディティ集約的業界への傾斜が強い半面、テクノロジー及び一般消費財セクターがベンチマークの3分1以上を占める株式市場に比べてそれらのウェイトが圧倒的に低い状況です(図表2)。しかし、こうした状況はいずれ変わり、ファンダメンタル分析を基盤としたボトムアップ・アプローチにより発掘される幅広い投資機会を捉える好機が生まれそうです。

ESGファクターの分析はダウンサイド・リスクの管理に役立つ

金融、バリュエーション、マクロ経済や他のファンダメンタル要因に加え、ESGファクターを投資プロセスに取り入れることは、顧客の長期投資目標の達成に貢献するという当社の中心的な使命と合致します。我々はESGファクターを、意思決定プロセスに組み入れるべき重要な要素であるものの、投資判断を左右する唯一の要素ではなく、より伝統的な分析と切り離して考えるべきものではないと位置付けています。

アジア・クレジット債を資産クラスとして見ると、ESGファクターをファンダメンタル分析を基盤としたボトムアップ・アプローチに組み入れることは、将来を見据えた優良企業、つまり、長期の持続可能性の見通しが良好で、それに伴い信用リスク特性の改善が期待できる企業の発掘に役立ちます。

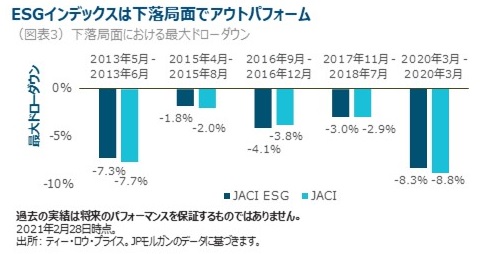

重要な点として、ESGファクターを取り入れることは、ポートフォリオのダウンサイド・リスク管理に有効であることが挙げられます。アジア(除く日本)の米ドル建て社債で構成されるJPモルガン・アジア・クレジット・インデックス(JACI)ESGは正のコンベクシティを持ち、スプレッド・リターンがプラスの週のベータ(0.980)はスプレッド・リターンがマイナスの週のベータ(0.955)を上回ります³。

実際、過去10年の下落局面ではJACI ESGはより広範なJACIを何度もアウトパフォームしています(図表3)。すべてのケースでアウトパフォームしたわけではありませんが、その良好な実績はESGファクターの考察がダウンサイド・リスクの軽減に有効なことを示唆しています。例えば、新型コロナウイルスのパンデミック(世界的大流行)で金融市場が大混乱に陥った2020年3月は、JACI ESGの最大ドローダウンはJACIを下回りました。

アジア・クレジット債券運用戦略は完全に統合したESGアプローチを採用

アジア・クレジット債券運用戦略では、(1)ファンダメンタル分析、(2)発行体とのエンゲージメント、(3)ポートフォリオ構築、の3段階のすべてにESG分析を取り入れており、ESG分析はプロセス全般に融合されています。

ファンダメンタル分析:当社では、リサーチ・プロセスに複数の視点を取り入れることで、最善の投資判断が可能になると考えています。クレジット・アナリストは責任投資(RI)アナリストと協力し、ESGの考察を定性、定量両面からクレジット分析に取り入れます。我々は非金融データや過去のイベントなどを取り入れた独自のスコアリング・システムを使います。これは責任投資モデル(RIIM)と呼ばれ、15,000以上の銘柄をカバーしています。

発行体とのエンゲージメント:クレジット・アナリストは、変遷する投資テーマを把握し、その潜在リスク、重要性、確率、軽減策を見極めるため、発行体の経営陣と定期的に対話を行います。収集した情報を最大限活用するために、しばしばRIアナリストや他の関係者(株式アナリスト、セクター・スペシャリスト、ポートフォリオ・マネジャーなど) と共同でエンゲージメントを行います。我々はESGに係る変化をもたらす原動力となり、ESGリスクから生じる潜在的負担を最小化するアプローチをとる主体的な発行体に報いたいと考えています。

ポートフォリオ構築:アジア・クレジット債券運用戦略では、ポジション・サイズを決める際、透明性の高い一貫したプロセスに従います。それを支えるのがアナリスト確信スコア、信用レーティング、ESG考察の評価などの投入要素です。

ポートフォリオ・マネジャーはポートフォリオ全体のESGリスクを含むファクター・エクスポージャーのバランスを取ります。債券リターンの非対称性を踏まえ、ヘッドライン・リスクに影響されやすい発行体へのエクスポージャーを抑えることに重きを置きます。

ESG統合の具体例

ESGファクターの考察は、魅力的なリスク/リターンの潜在性を有すると思われる優良企業の発掘に直接的な影響を及ぼします。

例えば、アジア・クレジット債券運用戦略はフィリピンの公益事業会社に投資しました。同社は、太陽光、風力、地熱発電能力の増加について野心的な目標を定め、再生可能エネルギー事業を成長させる一方、旧来の火力発電事業を順次売却しています。レバレッジの改善や良好な事業実績を含むファンダメンタルな考察や、その将来を見据えたアプローチや包括的なディスクロージャー水準から、同社は魅力的な投資機会を提供すると考えています。

それ以外に、非投資適格級の中国の栄養食品会社にも投資しました。同社はこの分野のトップ企業で、経営陣は二酸化炭素排出量の削減や従業員の福祉向上に明確にコミットする姿勢を示しています。我々がこの会社に投資した理由として、同社の持続可能性に係る明確な戦略や、安定した成長やプラスのフリーキャッシュフローといった一貫した実績が挙げられます。

今後の注目点

ESG投資はアジアでも急速に主流となっていますが、ESG意識の向上や企業のディスクロージャー要件強化の点において地域内でも国によって差が出るのは避けられないと予想しています。そうした流れの中で今後想定される新たな動きを把握する上で、堅牢なESGリサーチ・プラットフォームの重要性が改めて認識されるでしょう。

今後生じる問題により現在のESGファクターが異なる観点から見直されることで、ESG投資の性質も進化しそうです。投資先企業の経営陣との定期的な対話を継続することが、事業に影響を及ぼしうる変化を把握し、それらに対応する上で最善の方法だと考えています。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会