Febbraio 2024 / INVESTMENT INSIGHTS

Utili legati all'andamento macroeconomico

Un semplice modello può spiegare come gli utili rispondono alle variazioni dello stato di salute dell'economia

Punti chiave

- Un "atterraggio morbido" dell'economia potrebbe non garantire una robusta crescita degli utili nel prossimo anno.

- Il team Multi-Asset ha messo a punto un modello che mostra come gli utili abbiano storicamente risposto ai cambiamenti dell'economia, e non è così intuitivo come si potrebbe pensare.

- Ad esempio, la storia attuale racconta che l'inflazione è negativa per le azioni, ma in realtà l'inflazione si rivela positiva per gli utili.

Dobbiamo dare un po' di tregua agli economisti.

Certo, la maggior parte di loro si è sbagliata negli ultimi tempi. La recessione più attesa della storia è diventata la recessione più in ritardo della storia. Le previsioni che collegavano i rialzi dei tassi all'aumento della disoccupazione hanno clamorosamente mancato il bersaglio. Ad esempio, nel dicembre 2022, le proiezioni economiche (Summary Economic Projections) della Fed prevedevano che il tasso di disoccupazione sarebbe stato del 4,6% nel quarto trimestre del 2023. A novembre eravamo al 3,9%.

Ed ecco una notizia bomba: Le stime di consenso per la crescita del prodotto interno lordo reale del terzo trimestre 2023 erano di circa lo 0,5%1 (su base annua) all'inizio del trimestre. La crescita si è attestata al 4,9%, con una differenza del 4,4%.

Ma è difficile immaginare un periodo storico in cui i dati macroeconomici siano stati così distorti come negli ultimi due anni. Le onde d'urto macroeconomiche della pandemia continuano ad avere ripercussioni. I modelli economici convenzionali hanno fallito perché le condizioni sono state decisamente non convenzionali. È ora di riscrivere le regole.

Cosa dobbiamo aspettarci da qui in poi? Con la normalizzazione dell'economia, credo che l'inflazione e la disoccupazione torneranno a essere più prevedibili. Continuiamo ad ascoltare gli economisti di talento.

Naturalmente, anche se si potessero prevedere perfettamente i dati macroeconomici, all'ultima cifra decimale (ad esempio, con una sfera di cristallo), si potrebbero comunque ottenere cattivi risultati negli investimenti. Il legame tra economia e mercati è sottile. I mercati sono macchine di previsione. Reagiscono soprattutto a informazioni non previste.

Per questo motivo, prevedere i rendimenti azionari basandosi su dati macroeconomici è difficile. Più di un anno fa, nel luglio del 2022, mentre mi stavo preparando per una riunione del Comitato di Asset Allocation, chiesi alla mia collega Grace Zheng di provare qualcosa di leggermente più semplice: prevedere gli utili. I risultati mi sorpresero.

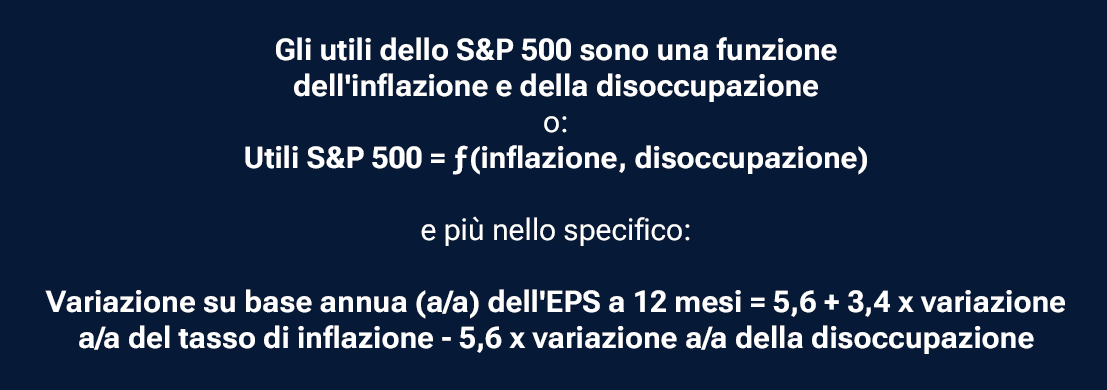

Avevamo esplorato diversi dati e modelli. (È un modo elegante per dire che abbiamo fatto un po' di data-mining). E abbiamo scoperto che potevamo spiegare le variazioni degli utili complessivi dell'indice S&P 500 sulla base di un semplice modello a due fattori con una notevole precisione. Ecco il modello:

Abbiamo scelto gli utili per azione (EPS) futuri perché i dati sono più uniformi e si comportano meglio degli EPS passati. Inoltre, gli EPS futuri si avvicinano a quanto è stato scontato dal mercato; di conseguenza, dovrebbero spiegare i rendimenti azionari meglio di altre misure degli utili.

Inoltre, abbiamo utilizzato le variazioni delle variabili anziché i livelli, perché così facendo abbiamo ottenuto un migliore adattamento.2

Si può usare questo modello da soli in modo rapido e informale. È pronto all’uso: Basta inserire le proprie previsioni sull'inflazione e sulla disoccupazione e si otterrà una previsione per gli utili dell'indice S&P 500 legata all’andamento macroeconomico.

Risultati

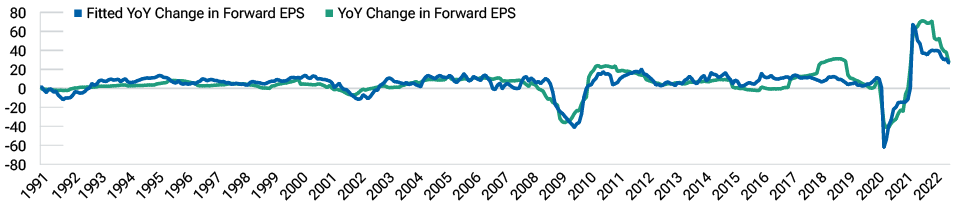

I fattori macroeconomici spiegano abbastanza bene le variazioni degli utili futuri. L’R2 o coefficiente di determinazione del modello è del 71% ed entrambi i coefficienti sono statisticamente significativi. Il risultato è eccellente:

Variazioni a/a degli utili futuri legate all’andamento macroeconomico attese rispetto a quelle effettive

Tra gennaio 1991 e luglio 2022

Fonti: Bloomberg Finance, L.P. Analisi di T. Rowe Price.

L'intercetta è pari a 5,6, il che significa che in un anno tipico - mantenendo a 0 le variazioni dell'inflazione e della disoccupazione - l'EPS cresce di 5,60 dollari (gli utili sono stimati in dollari).

Il coefficiente sull'inflazione è positivo (+3,4). Questo risultato è importante perché contraddice l'opinione corrente secondo cui l'inflazione è negativa per le azioni. L'inflazione è positiva per gli utili. Le società dello S&P 500 hanno un potere di determinazione dei prezzi. Possono trasferire i costi più elevati ai consumatori. Inoltre, matematicamente, se le vendite e i costi dei fattori produttivi crescono entrambi al ritmo dell'inflazione, anche gli utili crescono al ritmo dell'inflazione.

Sembra contro intuitivo? I calcoli parlano da soli. Funziona, a patto che gli utili siano positivi. (Alcuni commentatori fanno notare che il prodotto interno lordo (PIL) nominale è più predittivo degli utili aziendali rispetto al PIL reale. È la stessa idea. Gli utili sono un numero nominale).

Se si ritiene che l'inflazione continuerà a scendere, si dovrebbero rivedere al ribasso le proprie previsioni sugli utili: questo è ciò che suggerisce il nostro semplice ma efficace modello.

Tuttavia, i mercati spesso si rafforzano quando i dati sull'inflazione sono più bassi, perché un'inflazione più bassa potrebbe significare una Fed più accomodante. Forse. Ma se così fosse, i nostri risultati mostrano che il mercato potrebbe sottovalutare l'impatto negativo della disinflazione sugli utili.

Il coefficiente sulla disoccupazione è intuitivo. Come previsto, è negativo (-5,6). L'aumento della disoccupazione corrisponde a un calo degli utili. Chi continua ad avere fiducia negli economisti e pensa che uno di loro gli abbia fornito una previsione credibile sulla disoccupazione per i prossimi 12 mesi, allora può utilizzarla nel nostro modello per ricavare una previsione sugli utili. Attualmente, la maggior parte degli economisti prevede un aumento della disoccupazione, il che significa cattive notizie per gli utili. La disoccupazione è un indicatore efficace del ciclo economico.

Come si è comportato il modello negli ultimi 12 mesi?

L’andamento del nostro modello dipende da due fattori: l'accuratezza delle previsioni sull'inflazione e sulla disoccupazione e l'accuratezza del modello stesso, ossia il modo in cui mappa queste variabili sugli utili.

Nel luglio 2022, le stime di consenso sull'inflazione, con un orizzonte a 12 mesi, si aggiravano tra il 2,0% e il 2,5%, mentre il tasso di disoccupazione previsto dagli analisti era del 4,4%.

Sottolineo che un membro del nostro Comitato di Asset Allocation riteneva così fermamente che l’inflazione diventasse "vischiosa" da esclamare: "Se tra 12 mesi l'inflazione a/a si attesterà al 2%, mi mangerò il cappello proprio di fronte a questo comitato".

Ho riportato il suo commento negli appunti ufficiali della riunione, per i posteri. Un anno dopo, l'inflazione era al 3,2%. Non ha dovuto mangiarsi il cappello. E la disoccupazione si è rivelata molto meno grave del previsto, attestandosi al 3,9%.

Sulla base di questi dati, il nostro modello avrebbe previsto un calo del 5,5% degli utili dell'indice S&P dal secondo trimestre del 2022 al secondo trimestre del 2023. Il calo effettivo è stato del 5%. Il modello ha sbagliato di 1,13 dollari (previsione di 214,33 dollari contro gli effettivi 215,46 dollari). Non male, e in linea con l’andamento storico del modello.

Cosa dobbiamo aspettarci da qui in poi?

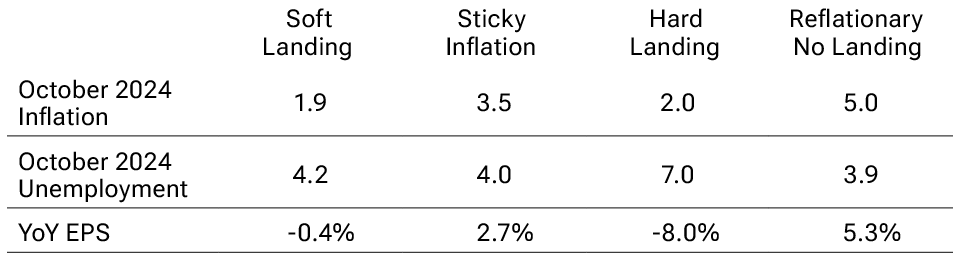

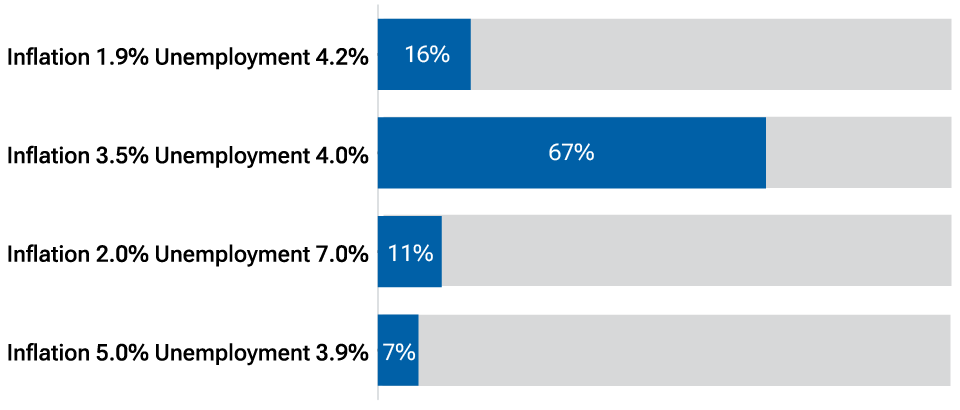

Di seguito sono riportati quattro scenari per l'inflazione e la disoccupazione e le corrispondenti previsioni basate sul modello per le variazioni a/a degli EPS a 12 mesi.

Scenari 2024

A scopo esclusivamente illustrativo. I risultati effettivi possono discostarsi in modo sostanziale dagli scenari previsti.

Fonti dei dati: Bloomberg Finance L.P., Università del Michigan. Definiamo lo scenario di atterraggio morbido, o soft landing, utilizzando l'inflazione di pareggio a 1 anno negli Stati Uniti (Ticker: USGGBE01) e le previsioni sulla disoccupazione dell’Università del Michigan (https://news.umich.edu/u‑m‑economic‑forecast‑modest‑growth‑expected‑soft‑landing‑likely‑as‑inflation‑eases‑but‑no‑guarantees/). Gli altri tre scenari sono nostri e sono ipotetici.

Al 16 novembre, l'inflazione di pareggio a un anno (una misura approssimativa dei prezzi di mercato per l'inflazione) è all'1,93% e la previsione di disoccupazione dell'Università del Michigan è al 4,2%.

Da qui il consenso per il cosiddetto "atterraggio morbido". Allo stesso tempo, le aspettative di crescita degli utili a 12 mesi rimangono solide, con un +9%, secondo i dati di Bloomberg. Gli analisti di Wall Street sono ottimisti e il nostro modello prevede la variazione degli utili futuri, non la crescita degli utili in sé. Tuttavia, il nostro modello suggerisce che se questo scenario di atterraggio morbido si realizzasse, gli utili futuri dovrebbero scendere dello 0,4%. Soft landing o "atterraggio morbido" è un termine tranquillizzante che suona come una nota positiva per i rendimenti azionari. Ma il calo dell'inflazione e l'aumento della disoccupazione sono entrambi negativi per gli utili. Non riesco a conciliare le previsioni macroeconomiche sull'atterraggio morbido con le previsioni positive sugli utili. Qualcosa deve essere smussato.

Inoltre, bisogna tenere conto di un'ampia gamma di opinioni che riguardano questo "consenso" macroeconomico che, a sua volta, cambia ogni due settimane circa, in base ai dati più recenti. Ecco cosa fa ai mercati una Fed dipendente dai dati: aumenta la volatilità. Il team Bloomberg Surveillance la chiama "la storia della roulette".

Non molto tempo fa, ho lanciato un sondaggio online. Ho chiesto quale dei seguenti scenari fosse più probabile. Dopo 1.009 votazioni, il 67% degli intervistati ha scelto come più probabile lo scenario dell'inflazione vischiosa. Solo il 16% ha scelto il soft landing. Il "consenso" è un concetto sfuggente.

Fonte: sondaggio LinkedIn del 15 novembre 2023.

Se l'inflazione è vischiosa, il nostro modello suggerisce che gli utili futuri dovrebbero aumentare del 2,7% e, forse, le aspettative di crescita degli utili effettivi non sono troppo astratte. Ritengo che i mercati abbiano reagito in modo eccessivo agli ultimi dati sull'inflazione e sulla disoccupazione. I mercati sono in rally grazie alle previsioni di un atterraggio morbido. Ma concordo con gli intervistati del mio sondaggio su LinkedIn che la probabilità di uno scenario di inflazione vischiosa è più alta di quella di un soft landing.

L’incognita è la Fed. I rendimenti azionari dipendono dalle variazioni di valutazione, non solo dagli utili. La Fed controlla il tasso di sconto. Nel 2024 sono previsti diversi tagli dei tassi. Se l'inflazione è elevata, questi tagli dovranno essere scontati dal mercato? In tal caso, l'aumento dei tassi dovrebbe danneggiare il rapporto prezzo/utili dello S&P.

La conclusione, insoddisfacente ma prudente, è che il Comitato di Asset Allocation mantiene un posizionamento neutrale tra azioni e obbligazioni. C'è spazio per sorprese al rialzo dell'inflazione e dei tassi, soprattutto dopo il recente e rapido calo di 60 punti base del rendimento a 10 anni. Un'inflazione vischiosa non è necessariamente negativa per gli utili, soprattutto se la crescita continua a sorprendere al rialzo e la disoccupazione rimane bassa. In questo caso, però, dobbiamo preoccuparci di un possibile orientamento restrittivo della Fed superiore alle aspettative, il che potrebbe costringere il mercato a riconsiderare i livelli di valutazione, soprattutto per i titoli a grande capitalizzazione.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Febbraio 2024 / ASSET ALLOCATION VIEWPOINT

Febbraio 2024 / INVESTMENT INSIGHTS

Sébastien Page è responsabile di Global Multi-Asset e Chief Investment Officer. È membro dell'Asset Allocation Committee, responsabile delle decisioni tattiche di investimento nei portafogli di asset allocation. Sébastien è anche membro del Comitato di gestione di T. Rowe Price Group, Inc.