Enero 2024 / INVESTMENT INSIGHTS

Beneficios macroimplícitos

Un modelo sencillo puede explicar cómo responderán los beneficios empresariales a cambios en el estado de salud de la economía

Puntos clave

- Un aterrizaje suave de la economía podría no garantizar un sólido crecimiento de los beneficios empresariales el próximo año.

- El equipo Multiactivo ha elaborado un modelo que muestra cómo han respondido históricamente los beneficios a cambios en la economía, y no es tan intuitivo como cabría pensar.

- Por ejemplo, el argumento de moda es que la inflación es mala para las acciones, pero en realidad podría ser buena para los beneficios empresariales.

Hay que dar un margen de confianza a los economistas.

Sí, es cierto que la mayoría de ellos se han equivocado últimamente. La recesión más anunciada de la historia se ha convertido en la recesión que más está tardando en llegar de la historia. Las previsiones que vinculaban las subidas de tipos con un aumento del desempleo han errado estrepitosamente. Por ejemplo, en diciembre de 2022, en el Resumen de Proyecciones Económicas de la Reserva Federal de Estados Unidos (Fed) se anticipaba que la tasa de desempleo sería del 4,6% en el cuarto trimestre de 2023. Sin embargo, a 30 de noviembre de 2023 esta tasa se situaba en el 3,9%.

Y aquí va otro error de bulto: La previsión de consenso de crecimiento real del producto interior bruto en el tercer trimestre de 2023 era del 0,5%1 (en tasa anualizada) a comienzos del trimestre. En cambio, dicha tasa fue del 4,9%, lo que supone un error de nada menos que el 4,4%.

Pero es difícil imaginar un periodo de la historia en el que los datos macroeconómicos hayan estado tan distorsionados como lo han estado en los dos últimos años. Las repercusiones macroeconómicas de la pandemia siguen haciéndose sentir. Los modelos económicos convencionales han fracasado porque las condiciones han sido claramente nada convencionales. Es hora de reescribir los manuales.

¿Hacia dónde vamos? Conforme la economía siga normalizándose, creo que la inflación y el desempleo volverán a ser más previsibles. Sigamos escuchando a economistas con talento.

Por supuesto, aunque pudiéramos predecir los datos macroeconómicos a la perfección, hasta el enésimo decimal (digamos, con una bola de cristal), aún podríamos obtener malos resultados de inversión. El vínculo entre la economía y los mercados es delicado. Los mercados son máquinas de predecir. Reaccionan principalmente a informaciones imprevistas.

De ahí que sea difícil prever la rentabilidad de los valores de renta variable con datos macroeconómicos. Hace poco más de un año, en julio de 2022, mientras me preparaba para una reunión del Comité de Asignación de Activos, le pedí a mi colega Grace Zheng que intentara algo un poco más fácil: hacer una previsión de los beneficios empresariales. Los resultados me sorprendieron.

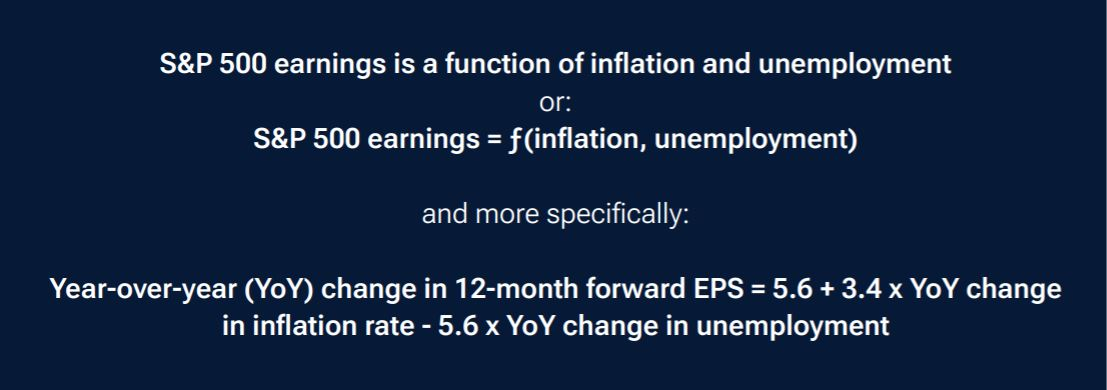

Exploramos diferentes datos y modelos. (Eso es una forma educada de decir que recurrimos un poco a la minería de datos.) Descubrimos que podíamos explicar las variaciones en los beneficios empresariales del conjunto de las empresas del índice S&P 500 recurriendo a un sencillo modelo de dos factores con una precisión notable. Este es el modelo:

Elegimos los beneficios por acción (BPA) a plazo porque los datos son más suaves y se comportan mejor que los BPA móviles. Además, los BPA a plazo se aproximan a lo que el mercado descuenta, por lo que deberían indicar mejor la rentabilidad de la renta variable que otros parámetros de beneficios.

Y en lugar de niveles, hemos empleado cambios en las variables, al permitir esto un mejor ajuste.2

Este modelo lo puede usar cualquiera, incluso en el reverso de un sobre. Se trata de un modelo “plug and play”: Basta introducir las previsiones de inflación y desempleo para obtener una previsión macroimplícita de los beneficios del índice S&P 500.

Resultados

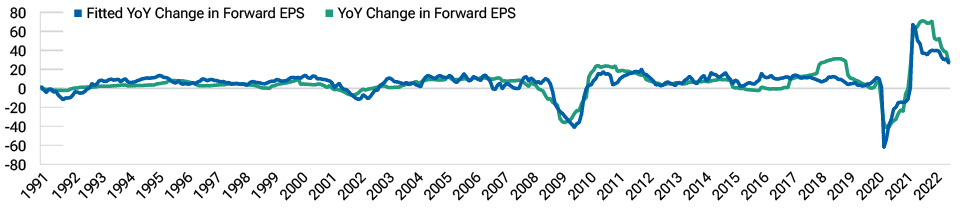

Los factores macroeconómicos son un buen indicador de la evolución de los beneficios futuros. La R-cuadrado del modelo es 71% y ambos coeficientes son estadísticamente relevantes3. El ajuste es excelente:

Cambios interanuales macroimplícitos en los beneficios a plazo, ajustados para tener en cuenta los efectivamente obtenidos

Desde enero de 1991 hasta julio de 2022.

Fuentes: Bloomberg Finance, L.P. Análisis de T. Rowe Price.

La intersección es 5,6, lo que significa que en un año normal —manteniendo 0 las variaciones de inflación y desempleo—el BPA futuro crece en 5,60 USD (las variaciones de los beneficios se calculan en USD).

El coeficiente de la inflación es positivo (+3,4). Este resultado es importante porque contradice la idea de que la inflación es mala para las acciones. La inflación es buena para los beneficios empresariales. Las empresas que integran el índice S&P 500 tienen poder de fijación de precios. Pueden repercutir el aumento de los costes en los consumidores. Además, matemáticamente, si tanto las ventas como los costes de los insumos crecen al ritmo de la inflación, los beneficios también lo harán.

¿Suena esto contradictorio? No se corte, compruebe los cálculos matemáticos. Verá que funciona, siempre que los beneficios sean positivos. (Algunos expertos señalan que el Producto Interior Bruto (PIB) nominal predice mejor los beneficios empresariales que el PIB real. Es la misma idea. Los beneficios empresariales son una cifra nominal).

Si se estima que la inflación continuará reduciéndose, conviene ajustar a la baja las previsiones de beneficios: eso es lo que sugiere nuestro sencillo pero potente modelo.

Sin embargo, los mercados a menudo repuntan cuando los datos de inflación son más moderados, ya que una inflación más baja podría llevar a la Fed a poner en marcha una política monetaria más acomodaticia. Quizás. Pero en ese caso, nuestros resultados muestran que el mercado podría estar subestimando el impacto negativo de la desinflación en los beneficios.

El coeficiente del desempleo es intuitivo. Como era de esperar, es negativo (-5,6). El aumento del desempleo va unido a descensos en los beneficios. Si ha recuperado la fe en los economistas y cree que uno de ellos le ha dado una previsión de desempleo creíble para los próximos 12 meses, puede utilizarla en nuestro modelo para deducir una previsión de beneficios. Actualmente, la mayoría de los economistas prevén un aumento del desempleo, lo que no augura nada bueno para los beneficios. El desempleo es un poderoso indicador del ciclo económico.

¿Cómo se ha comportado el modelo en los últimos 12 meses?

El resultado de nuestro modelo depende de dos cosas: la exactitud de las previsiones de inflación y desempleo y la exactitud del propio modelo, es decir, cómo vincula estas variables con los beneficios.

En julio de 2022, las previsiones de inflación a 12 meses se situaban entre el 2,0% y el 2,5%, mientras que la tasa de desempleo era del 4,4%.

Como anécdota, recuerdo que un miembro de nuestro Comité de Asignación de Activos estaba tan firmemente en el bando de la “inflación persistente” que exclamó: “Si dentro de 12 meses la inflación interanual se sitúa en el 2%, me comeré mi sombrero, en directo, delante de este comité”.

Anoté su comentario en nuestras actas oficiales, para la posteridad. Un año después, la inflación era del 3,2%, así que no tuvo que comerse el sombrero. Y el desempleo resultó ser mucho mayor de lo esperado, al registrar una tasa del 3,9%4.

Basándose en estos datos, nuestro modelo habría pronosticado una caída del 5,5% en los beneficios de S&P del segundo trimestre de 2022 al segundo trimestre de 2023. El descenso efectivo fue del 5%. El modelo se equivocó en 1,13 USD (previsión de 214,33 USD frente a 215,46 USD). No ha estado mal del todo y está en consonancia con el historial del modelo.

¿Hacia dónde vamos desde aquí?

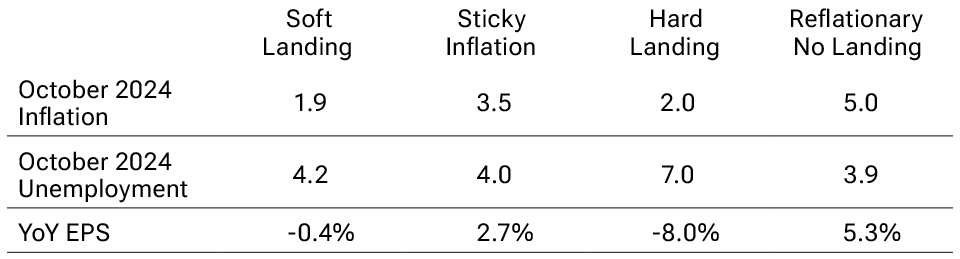

A continuación se presentan cuatro escenarios de inflación y desempleo, y las correspondientes previsiones basadas en el modelo para las variaciones interanuales de BPA a 12 meses.

2024 scenarios

Exclusivamente con fines ilustrativos. Los resultados reales pueden diferir sustancialmente de los escenarios mostrados. Fuente de datos: Bloomberg Finance L.P. y Universidad de Míchigan. Definimos el escenario de aterrizaje suave utilizando la tasa estadounidense de inflación de equilibrios 1 un año (Ticker: índice USGGBE01) y las previsiones de desempleo de la Universidad de Míchigan (https://news.umich.edu/u-m-economic-forecast-modest-growth-expected-soft-landing-likely-as-inflation-eases-but-no-guarantees/). Los otros tres escenarios han sido desarrollados por nuestros y son hipotéticos.

A 16 de noviembre, la tasa de inflación de equilibrio a 1 año (un parámetro aproximado de la tasa inflación descontada por el mercado) se situaba en el 1,93% y la previsión de desempleo de la Universidad de Míchigan en el 4,2%.

De ahí que el consenso se decantara por el denominado aterrizaje suave. Al mismo tiempo, las expectativas de crecimiento de los beneficios a 12 meses se mantienen altos en un 9%, según datos de Bloomberg. Los analistas de Wall Street son optimistas, y nuestro modelo prevé el cambio en los beneficios futuros, aunque no en el crecimiento de los beneficios per se. Con todo, nuestro modelo sugiere que si este escenario de aterrizaje suave se materializa, los beneficios futuros deberían caer un 0,4%. “Aterrizaje suave” es un término tranquilizador que suena positivo para la rentabilidad de la renta variable. Pero tanto el descenso de la inflación como el aumento del desempleo son perjudiciales para los beneficios. No puedo conciliar la previsión macroeconómica de aterrizaje suave con la previsión positiva para los beneficios. Algo tiene que cambiar.

Además, hay un amplio abanico de opiniones en torno a este “consenso” macro. También cambia aproximadamente cada dos semanas, en función de los últimos datos publicados. Eso es lo que una Fed dependiente de los datos provoca en los mercados: un aumento de la volatilidad. El equipo de Vigilancia de Bloomberg llama a esto la “ruleta narrativa”.

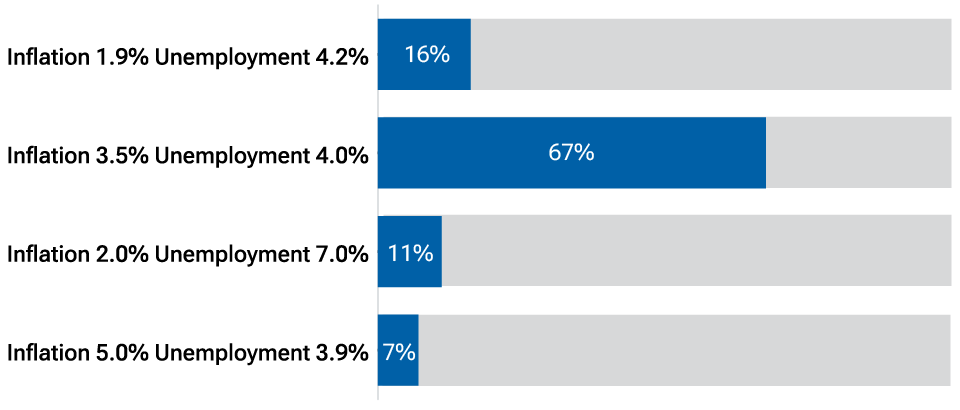

No hace mucho tiempo, llevé a cabo una encuesta online. Pregunté cuál de los siguientes escenarios era el más probable. Tras 1.009 votos, el 67% de los encuestados eligió la hipótesis de inflación persistente como la más probable. Sólo el 16% optó por un aterrizaje suave. “Consenso” es un concepto escurridizo.

Fuente: Encuesta de LinkedIn a 15 de noviembre de 2023.

Si la inflación se revela persistente, nuestro modelo sugiere que los beneficios futuros deberían crecer al 2,7%; y, tal vez, las expectativas de crecimiento de los beneficios realizados no resulten muy desacertadas. En mi opinión, los mercados podrían haber reaccionado en exceso a los últimos datos de inflación y desempleo. Los mercados están subiendo por la narrativa del aterrizaje suave. Pero estoy de acuerdo con los participantes en mi encuesta en LinkedIn en que las probabilidades del escenario de inflación persistente son mayores que las del escenario de aterrizaje suave.

El comodín es la Fed. La rentabilidad de la renta variable depende de los cambios en las valoraciones, no solo de los beneficios empresariales. La Fed fija el tipo de descuento. Los tipos de interés de mercado descuentan varios recortes de tipos en 2024. Si la inflación persistente se materializa, ¿habrá que descartar estos recortes de tipos? Si fuera así, unos tipos más altos incidirán negativamente en la ratio PER del S&P.

La conclusión, insatisfactoria pero prudente, es que el Comité de Asignación de Activos es neutral entre acciones y bonos. Hay margen para sorpresas al alza en la inflación y los tipos, especialmente tras la reciente y rápida caída de 60 puntos básicos en el rendimiento del bono a 10 años. Una inflación persistente no es necesariamente mala para los beneficios, sobre todo si el crecimiento sigue sorprendiendo al alza y el desempleo se mantiene bajo. Pero en ese caso, cabe temer la posibilidad de que la Fed adopte una política más agresiva de lo previsto, lo que podría obligar al mercado a replantearse los niveles de valoración, especialmente en los valores de gran capitalización.

IMPORTANT INFORMATION

This material is being furnished for general informational and/or marketing purposes only. The material does not constitute or undertake to give advice of any nature, including fiduciary investment advice, nor is it intended to serve as the primary basis for an investment decision. Prospective investors are recommended to seek independent legal, financial and tax advice before making any investment decision. T. Rowe Price group of companies including T. Rowe Price Associates, Inc. and/or its affiliates receive revenue from T. Rowe Price investment products and services. Past performance is not a reliable indicator of future performance. The value of an investment and any income from it can go down as well as up. Investors may get back less than the amount invested.

The material does not constitute a distribution, an offer, an invitation, a personal or general recommendation or solicitation to sell or buy any securities in any jurisdiction or to conduct any particular investment activity. The material has not been reviewed by any regulatory authority in any jurisdiction.

Information and opinions presented have been obtained or derived from sources believed to be reliable and current; however, we cannot guarantee the sources' accuracy or completeness. There is no guarantee that any forecasts made will come to pass. The views contained herein are as of the date noted on the material and are subject to change without notice; these views may differ from those of other T. Rowe Price group companies and/or associates. Under no circumstances should the material, in whole or in part, be copied or redistributed without consent from T. Rowe Price.

The material is not intended for use by persons in jurisdictions which prohibit or restrict the distribution of the material and in certain countries the material is provided upon specific request.

It is not intended for distribution to retail investors in any jurisdiction.