Giugno 2022 / MARKET OUTLOOK

I Fondamentali contano

Con la probabile decelerazione della crescita degli utili e il rialzo dei tassi d'interesse, quali opportunità offrono i mercati azionari?

Se i cali dei mercati azionari globali nella prima metà dell’anno sono stati in larga misura trainati dalla netta impennata registrata dai rendimenti obbligazionari, nel secondo semestre le performance dei listini saranno probabilmente influenzate dalle prospettive di crescita degli utili societari.

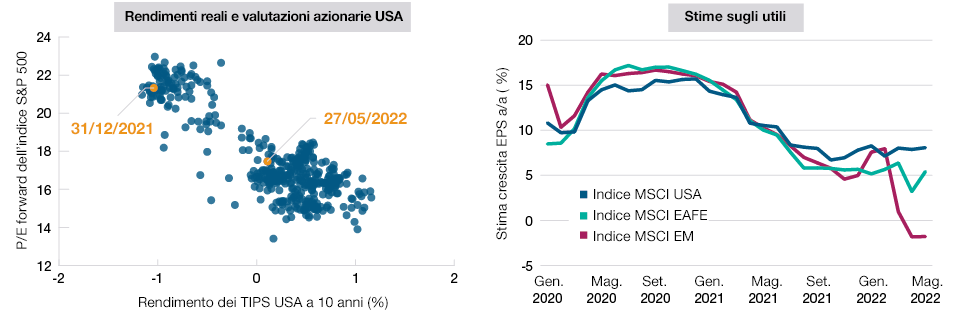

Dopo aver trascorso la maggior parte del 2021 in territorio profondamente negativo, osserva Page, il rendimento reale, o al netto dell’inflazione, dei Treasury a 10 anni (misurato dal rendimento dei TIPS decennali) è tornato positivo a fine aprile. La Figura 3 (diagramma di sinistra) mostra gli effetti di questo andamento sulle valutazioni dei titoli azionari statunitensi, che sono tornate su valori intorno alla metà del loro recente intervallo storico.

L'equilibrio dei rischi azionari si sta spostando dai tassi di interesse alla crescita degli utili

(Fig. 3) P/E forward dello SP 500 vs. rendimenti reali dei Treasury a 10 anni e stime della crescita dell’EPS nel 2022 in USD

P/E vs i rendimenti reali dal 3/01/2014 al 27/05/2022. Stime EPS dal 31/01/2020 al 31/05/2022.

Fonte: Haver Analytics/U.S. Bureau of Economic Analysis, Federal Reserve Bank of Dallas, MSCI ed elaborazioni di T. Rowe Price su dati di FactSet.

Research Systems Inc. Tutti i diritti riservati (cfr. informativa aggiuntiva).

Ora, secondo Page, con le crescenti preoccupazioni per la crescita, l’attenzione si sta spostando sulla componente “utili” del rapporto prezzo/utili (P/E). “Tutti si stanno chiedendo se questa sarà la prossima goccia che farà traboccare il vaso”.

Sebbene nel primo semestre la dinamica positiva degli utili si sia attenuata in molti mercati non statunitensi, la crescita degli utili per azione (EPS) negli Stati Uniti è rimasta sorprendentemente stabile (Figura 3, diagramma di destra). Page afferma però di non credere che questa forza sia destinata a durare. “Penso che gli utili statunitensi decelereranno nel secondo semestre a causa del rallentamento della crescita economica”, prevede Page.

Anche i miglioramenti a livello di supply chain potrebbero avere un impatto sugli utili, ma forse non in modo positivo, sostiene Page. Se da un lato lo spostamento di un maggior numero di prodotti potrebbe incrementare vendite e ricavi, dall’altro ciò potrebbe limitare il potere di determinazione dei prezzi intaccando i margini di profitto.

Leadership di settore e di stile

Storicamente i periodi di bassi utili tendono a favorire lo stile growth, che è generalmente meno minacciato dalle flessioni cicliche. Tuttavia, secondo Thomson, le cose questa volta potrebbero andare diversamente, dato il forte peso del settore tecnologico nell’universo growth.

“La pandemia ha offerto uno stimolo concreto alla digitalizzazione e nel secondo semestre ci troveremo di fronte a confronti molto difficili con gli utili del 2021”, spiega Thomson. “Stiamo inoltre assistendo ad alcuni effetti di fine ciclo sfavorevoli al settore tecnologico, come la carenza di personale qualificato e l’inflazione salariale”.

Anche le piattaforme tecnologiche orientate ai consumatori, come i servizi di streaming, potrebbero essere esposte a un rallentamento ciclico della spesa, aggiunge Thomson.

Questi fattori suggeriscono che le continue rotazioni di stile che si sono verificate a partire dalla ripresa della pandemia si sono orientate a favore del value. “È in corso un cambiamento nella leadership del mercato”, afferma Thomson.” E, come testimonia la storia, questi cicli tendono a durare a lungo”.

La Cina potrebbe offrire opportunità

Con l’indice Morgan Stanley Capital International (MSCI) China in calo di quasi il 50% a fine maggio rispetto al picco di inizio 2021, le valutazioni delle azioni cinesi sono apparse potenzialmente interessanti, suggerisce Thomson. Tuttavia, la strategia “zero COVID” di Pechino ha rappresentato un ostacolo determinante per il rilancio della crescita.

“La Cina dispone della capacità necessaria per attuare stimoli”, osserva Thomson. “Ma non ha senso stimolare e al contempo chiudere l’economia. È come premere l’acceleratore e il freno allo stesso tempo”.

Secondo Thomson, non è ancora chiaro quanto efficacemente le autorità cinesi saranno in grado di stimolare la crescita nel secondo semestre. Oltre al coronavirus, anche il crollo dei valori degli immobili e le insolvenze del credito potrebbero mettere a dura prova gli sforzi di stimolo.

Tuttavia, aggiunge Thomson, in un mondo in cui numerose banche centrali stanno diminuendo la liquidità per combattere l’inflazione e i governi di molti Paesi sviluppati presentano profondi disavanzi fiscali, la Cina dispone almeno di un margine di manovra per concentrare la propria politica sul sostegno alla crescita.

Secondo Thomson, un altro fattore chiave per le azioni cinesi nel secondo semestre potrebbe essere il clima normativo, compreso il trattamento riservato da Pechino alle società di piattaforme tecnologiche nazionali e il giro di vite sulle quotazioni dei certificati di deposito esteri.

Thomson ritiene che le politiche normative diventeranno probabilmente più favorevoli al mercato in vista del 20° Congresso del Partito Comunista Cinese che si terrà nel corso dell’anno. “Questo ciclo normativo è stato particolarmente esteso e profondo”, afferma Thomson. “Ma crediamo che la situazione migliorerà nei prossimi mesi”.

Thomson si dichiara poco incline a prevedere un passaggio di leadership ai titoli azionari non statunitensi nel secondo semestre, vista la lunga sovraperformance del mercato americano nell’ultimo decennio. Tuttavia, se l’apprezzamento del dollaro statunitense registrato nel primo semestre dovesse attenuarsi e se il settore tecnologico continuasse a soffrire, la performance relativa dei mercati azionari non statunitensi dovrebbe almeno migliorare.

Scarica l'Outlook di Metà Anno 2022 (in inglese)

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Arif Husain è Head of Global Fixed Income e Chief Investment Officer della divisione Fixed Income. È presidente del Fixed Income Steering Committee e membro del Management Committee di T. Rowe Price. Arif è lead portfolio manager della strategia Global Government Bond High Quality.

Justin Thomson è Head of International Equity e co-head di Global Equity. Justin è un membro del Management Committee, presidente dell'International Equity Steering Committee e membro dei comitati Asset Allocation e Environmental, Social and Governance. È anche chief investment officer di International Equities. Justin Thomson is the head of International Equity and a co-head of Global Equity.

Sébastien Page è responsabile di Global Multi-Asset e Chief Investment Officer. È membro dell'Asset Allocation Committee, responsabile delle decisioni tattiche di investimento nei portafogli di asset allocation. Sébastien è anche membro del Comitato di gestione di T. Rowe Price Group, Inc.