Juni 2022 / MARKET OUTLOOK

Das Fundamentalumfeld ist entscheidend

Welche Chancen bieten die Aktienmärkte angesichts der möglichen Abschwächung des Gewinnwachstums und steigender Zinsen?

Der abrupte Anstieg der Anleihenrenditen ist für die Kursverluste an den globalen Aktienmärkten im ersten Halbjahr verantwortlich. Im zweiten Halbjahr dürfte die Entwicklung der Aktienmärkte von den Aussichten für die Unternehmensgewinne und ihr Wachstum getaktet werden.

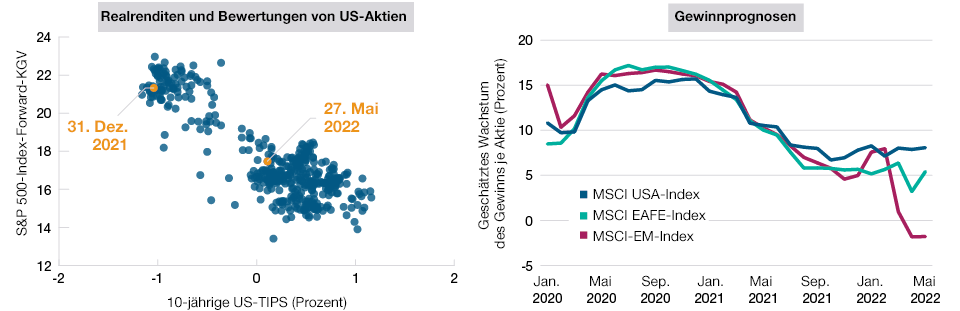

Nachdem sie fast das gesamte Jahr 2021 deutlich im negativen Bereich verharrt, so Page, drehte die reale, d.h. inflationsbereinigte Rendite 10-jähriger US-Staatsanleihen (gemessen an der 10-jährigen TIPS-Rendite) Ende April in positives Terrain. Abbildung 3 (linke Grafik) zeigt den Effekt auf die Bewertungen von US-Aktien, die sich auf die Mitte ihrer jüngsten historischen Spanne zubewegt haben.

Der Schwerpunkt der Eigenkapitalrisiken verlagert sich von den Zinsen auf das Gewinnwachstum

(Abb. 3) S&P 500-Index-Forward-KGV vs. Rendite 10-jähriger US-Staatsanleihen und geschätztes Wachstum des Gewinns je Aktie für 2022 in USD

KGV vs. Realrenditen vom 3. Januar 2014 bis zum 27. Mai 2022. Geschätzter Gewinn je Aktie vom 31. Januar 2020 bis zum 31. Mai 2022.

Quellen: Haver Analytics/U.S. Bureau of Economic Analysis, Federal Reserve Bank of Dallas, MSCI und Berechnungen von T. Rowe Price auf Basis von Daten von FactSet

Research Systems Inc. Alle Rechte vorbehalten (siehe zusätzliche Angaben).

Angesichts der steigenden Wachstumssorgen verlagert sich der Fokus, so Page, auf die „G“-Komponente des KGV. „Alle fragen sich, wann die nächste Hiobsbotschaft eintrifft.“

Obwohl sich die Gewinndynamik vieler Märkte außerhalb der USA im ersten Halbjahr abgeschwächt hat, ist das Wachstum des Gewinns je Aktie in den USA erstaunlich stabil geblieben (Abbildung 3, rechte Grafik). Doch Page zufolge wird diese starke Dynamik nicht von Dauer sein. „Ich denke, dass die Gewinne in den USA in der zweiten Jahreshälfte aufgrund des schwächeren Wirtschaftswachstums sinken werden,“ so die Prognose von Page.

Eine Entspannung entlang der Lieferketten könnte die Gewinne ebenfalls beeinflussen, wenn auch nicht unbedingt positiv, meint Page. Der gestiegene Absatz von Produkten könnte zwar Umsatz und Erträge steigern, gleichzeitig aber auch die Preissetzungsmacht und die Gewinnmargen schmälern.

Dominierende Sektoren und Anlagestile

In der Vergangenheit kamen ungünstige Rahmenbedingungen für die Unternehmensgewinne tendenziell eher dem Growth-Stil zugute, der weniger stark durch Konjunkturabschwünge belastet wird. Thomson zufolge könnte es dieses Mal aufgrund der mittlerweile hohen Gewichtung des Technologiesektors im Universum der Wachstumswerte anders kommen.

„Die Pandemie hat der Digitalisierung kräftigen Schub verliehen, so dass wir in der zweiten Jahreshälfte einige sehr kräftige Gewinnschübe gegenüber 2021 sehen werden,“ so Thomson. „Darüber hinaus erkennen wir einige spätzyklische Effekte, von denen die Tech-Branche belastet werden könnte, wie Fachkräftemangel und Lohninflation.“

„Konsumorientierte Technologieplattformen wie Streaming-Dienste könnten ebenfalls mit schwächeren Konsumausgaben zu kämpfen haben“, fügt er hinzu.

Diese Faktoren deuten darauf hin, dass die sich wiederholenden Stilrotationen seit der Erholung von der Pandemie den Value-Stil begünstigt haben. „Am Markt ändern sich offenbar die Dominanten,“ so Thomson. „Die Vergangenheit hat uns gezeigt, dass diese Zyklen in der Regel lange dauern.”

In China könnten Anlagechancen entstehen

„Da der Morgan Stanley Capital International (MSCI) China Index Ende Mai seit seinem Höchststand Anfang 2021 um fast 50% abgesackt ist, sind die Bewertungen chinesischer Aktien sehr attraktiv geworden,“ kommentiert Thomson. Die „Null-Covid“-Politik der chinesischen Regierung ist jedoch eine gewaltige Hürde für die Erholung des Wachstums.

“China hat die Möglichkeit, Konjunkturpakete zu schnüren,“ stellt Thomson fest. „Doch solange die Lockdown-Regelungen gelten, greifen Anreize nicht. Das käme dem gleichzeitigen Treten von Gas- und Bremspedal gleich.“

Wie effizient die chinesische Politik das Wachstum in der zweiten Jahreshälfte ankurbeln kann, ist noch ungewiss, so Thomson. Neben dem Coronavirus könnten sinkende Immobilienwerte und Zahlungsausfälle die Konjunkturmaßnahmen unterminieren.

Allerdings, so Thomson, verfügt China in einem Umfeld, in dem viele Zentralbanken in Industrieländern zur Inflationsbekämpfung den Liquiditätshahn zudrehen und die Regierungen mit hohen Haushaltsdefiziten konfrontiert sind, immerhin zumindest über Spielraum für die Förderung seines Wachstums.

Ein anderer entscheidender Faktor für chinesische Aktien könnte im zweiten Halbjahr das regulatorische Umfeld sein, meint Thomson, einschließlich der Strategie Pekings in Bezug auf die inländischen Betreiber von Technologieplattformen und die Reaktion der Regierung in Bezug auf das mögliche Delisting chinesischer „American Depositary Receipts“ (ADR) von ausländischen Börsen.

Thomson glaubt, dass die Regierung angesichts des bevorstehenden 20. Parteitags der Kommunistischen Partei Chinas im November wohl einen marktfreundlicheren regulatorischen Kurs einschlagen wird. „Dieser regulatorische Zyklus war besonders langwierig und gravierend,“ meint er. „Wir glauben jedoch, dass sich diese Gemengelage nunmehr verbessern wird.“

Thomson wagt angesichts der konsequenten Überperformance des US-Marktes im letzten Jahrzehnt noch keine Prognose bezüglich einer Verlagerung der Führungsposition auf Nicht-US-Aktien in der zweiten Jahreshälfte. Sollte die im ersten Halbjahr verzeichnete Aufwertung des US-Dollar jedoch anhalten und der Technologiesektor weiter unter Druck stehen, könnte sich die relative Performance der Aktienmärkte außerhalb der USA zumindest verbessern, meint er.

Download des vollständigen Marktausblicks zur Jahresmitte 2022 (als PDF auf Englisch) >

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.