Maggio 2022 / GLOBAL ASSET ALLOCATION

Global Asset Allocation: approfondimenti di maggio

Scopri gli ultimi temi di mercato globali

1. Prospettive di mercato

- Le stime di crescita globale sono in calo a fronte dell'incremento dei rischi geopolitici, e i lockdown in Cina dovuti al Covid-19 pesano sulle catene di approvvigionamento, potenzialmente esacerbando un'inflazione già elevata.

- Nonostante la moderazione delle aspettative di crescita, le banche centrali dei mercati sviluppati dovrebbero procedere con le politiche di inasprimento per combattere un'inflazione sui massimi decennali, con la Federal Reserve statunitense in prima linea con i piani più aggressivi, seguita dalla Banca d'Inghilterra. La Banca Centrale Europea (BCE) sta accelerando la fine degli acquisti di attività e valutando futuri rialzi dei tassi, mentre la Banca del Giappone rimane ferma sulla sua politica di controllo della curva dei rendimenti

- Le banche centrali dei mercati emergenti si mantengono orientate verso un inasprimento per contrastare l'inflazione e difendere le valute, mentre le politiche cinesi continuano a muoversi nella direzione opposta per stimolare l'economia e raggiungere gli obiettivi di crescita dopo le chiusure dovute al Covid-19.

- I rischi principali per i mercati globali includono i passi falsi delle banche centrali, l'impatto sulle materie prime del conflitto tra Russia e Ucraina, l'inflazione persistente e la Cina impegnata a bilanciare la crescita in un contesto di misure restrittive legate al Covid-19.

2. Posizionamento del portafoglio

Al 30 aprile 2022

- Sebbene le valutazioni siano diminuite in seguito ai recenti cali, rimaniamo sottopesati sulle azioni in considerazione della moderazione delle prospettive di crescita e degli utili, con una Fed aggressiva che lotta contro un'inflazione elevata. Nel reddito fisso, manteniamo una sottoponderazione alle obbligazioni e una sovraponderazione della liquidità.

- Sul fronte azionario rimaniamo sovrappesati sui titoli value e sottopesati sui titoli growth per fornire una copertura nel caso in cui le pressioni inflazionistiche dovessero persistere più a lungo del previsto.

- Nell'obbligazionario continuiamo a privilegiare i TIPS e i settori a più breve duration e a più alto rendimento, sovrappesando il debito dei mercati emergenti e le obbligazioni high yield, sostenute da fondamentali ancora solidi, e mantenendo uno sguardo cauto sulla liquidità e sulla volatilità.

- Per difenderci dai crescenti rischi di mercato, abbiamo ulteriormente moderato il sottopeso nei confronti dei titoli di Stato europei in seguito al recente rialzo dei tassi.

3. Temi di mercato

Dove rifugiarsi?

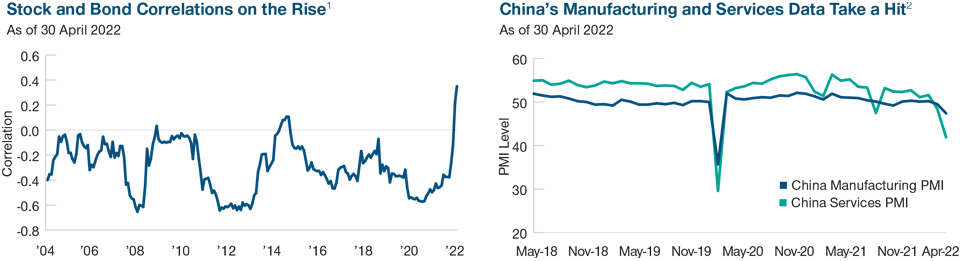

La guerra, l'inflazione e il persistente impatto del Covid-19 hanno gettato le basi per un inizio di 2022 difficile per gli investitori, con un calo di oltre il 9% sia per le azioni che per le obbligazioni. Pur essendo dinamiche, azioni e obbligazioni hanno in media una bassa correlazione reciproca, che può diventare nettamente negativa nei periodi di avversione al rischio. Tuttavia, il periodo attuale è piuttosto particolare, con un'inflazione in crescita che ha scatenato una stretta aggressiva da parte delle banche centrali, mentre la crescita si sta moderando in un contesto di rischi crescenti. Le preoccupazioni per l'aumento dei tassi e dell'inflazione stanno contribuendo alla flessione delle obbligazioni. Allo stesso tempo, l'aumento dei tassi e il rallentamento della crescita pesano sui mercati azionari in un periodo in cui le valutazioni sono già superiori alla media. Questo infelice aumento della correlazione tra azioni e obbligazioni grava anche sugli investitori più prudenti. Sebbene sia difficile valutare il percorso da seguire, data la confluenza inedita di problemi che i mercati globali si trovano ad affrontare, un approccio prudente è giustificato, soprattutto per mitigare gli eventi più estremi, come un'inflazione più persistente o un atterraggio duro dell'economia.

La performance passata non è un indicatore attendibile della performance futura.

1 Il grafico rappresenta la correlazione su 2 anni delle variazioni mensili dei prezzi dell'indice S&P 500 e dei futures sui Treasury USA a 10 anni.

2 Il grafico mostra l'indice PMI manifatturiero cinese e l'indice PMI non manifatturiero cinese (che rappresenta il PMI dei servizi).

Fonti: Bloomberg Finance L.P. and S&P (si rimanda all'Informativa aggiuntiva).

Sul filo del rasoio

Mentre il resto del mondo sta assistendo a una riduzione dei focolai e sta imparando a convivere con il Covid-19, la Cina, invece, si trova ad affrontare una nuova ondata di focolai, che l'hanno costretta a varare politiche di lockdown "zero-Covid", che stanno avendo ripercussioni sulla crescita del Paese e potenzialmente si stanno ripercuotendo sul resto del mondo. Le severe chiusure a Shanghai, un hub per le esportazioni, e più recentemente a Pechino, stanno pesando sulla capacità di trasporto delle merci, con ulteriori ripercussioni sulle già danneggiate catene di approvvigionamento globali. Il mercato si aspetta sempre più che la Cina allenti ulteriormente la politica monetaria e fiscale in risposta alla recente debolezza. Tuttavia, nel farlo, non vorrà rigonfiare le bolle speculative fatte scoppiare l'anno scorso, in particolare nel settore immobiliare. Con l'avvicinarsi delle elezioni presidenziali e con il presidente Xi Jinping in lizza per un terzo mandato senza precedenti, quest'ultimo sembra determinato a raggiungere l'ambizioso obiettivo del 5,5% di PIL della Cina, messo a dura prova dalle restrizioni imposte dal Covid-19. I policymaker si trovano quindi in una posizione difficile: cercare di mantenere le misure di lockdown aggressive e di raggiungere gli obiettivi di crescita, fornendo al tempo stesso gli stimoli adeguati per non rischiare di surriscaldare alcun settore del mercato.

Per una panoramica regione per regione, scarica il report completo (PDF).

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Maggio 2022 / INVESTMENT INSIGHTS

Tomasz Wieladek è un economista internazionale nella divisione del reddito fisso a Londra.