Mai 2022 / GLOBAL ASSET ALLOCATION

Globale Asset-Allokation: Einblicke für Mai

Lesen Sie, was an den globalen Märkten heute wichtig ist

1. Marktausblick

- Die Schätzungen zum globalen Wachstum tendieren aufgrund der erhöhten geopolitischen Risiken niedriger; zugleich belasten die durch Covid-19 bedingten Lockdowns in China die Lieferketten und könnten die bereits hohe Inflation weiter verschärfen.

- Trotz der nachlassenden Wachstumserwartungen geht man davon aus, dass die Zentralbanken der Industrieländer ihre Geldpolitik weiter straffen werden, um die höchste Inflation seit Jahrzehnten zu bekämpfen. Am aggressivsten vorgehen dürfte dabei die US-Notenbank, gefolgt von der Bank of England. Die Europäische Zentralbank (EZB) will ihre Wertpapierkäufe zügiger beenden und erwägt für die nächste Zeit Zinserhöhungen, während die Bank of Japan standhaft an ihrer Politik der Zinskurvensteuerung festhält.

- Die Zentralbanken der Schwellenländer tendieren weiter zur Straffung ihrer Politik, um sich gegen die Inflation zu stemmen und ihre Währungen zu schützen. China wiederum verfolgt mit seiner Politik weiterhin einen entgegengesetzten Kurs, weil das Land die Konjunktur ankurbeln will, um trotz der jüngsten Covid-19-Lockdowns seine Wachstumsziele zu erreichen.

- Wesentliche Risiken für die globalen Märkte gehen unter anderem von politischen Fehlern der Zentralbanken, den Auswirkungen des Kriegs zwischen Russland und der Ukraine auf die Rohstoffmärkte, der anhaltenden Inflation und Chinas Bemühungen aus, trotz der Covid-19-Lockdowns Wachstum zu erzielen.

2. Positionierung des Portfolios

Stand: 30. April 2022

- Wenngleich die Bewertungen nach den jüngsten Rückgängen wieder gesunken sind, bleiben wir in Aktien untergewichtet. Denn die Wachstums- und Gewinnaussichten geben nach, und die US-Notenbank verfolgt im Kampf gegen die hohe Inflation eine restriktive Politik. Im Fixed-Income-Bereich bleiben wir in Anleihen unter- und in Geldmarktanlagen übergewichtet.

- Im Aktienbereich sind wir in Value-Aktien nach wie vor über- und in Growth-Aktien untergewichtet, um unsere Portfolios abzusichern, sollte der Inflationsdruck länger andauern als erwartet.

- Im Fixed-Income-Bereich geben wir inflationsgeschützten Wertpapieren und Segmenten mit kürzerer Duration und höherer Rendite weiter den Vorzug. Deshalb sind wir in Schwellenländer- und Hochzinsanleihen übergewichtet, die von noch immer soliden Fundamentaldaten gestützt werden, behalten die Liquidität und Volatilität aber sehr genau im Auge.

- Um uns gegen die wachsenden Marktrisiken abzusichern, haben wir unsere Untergewichtung in europäischen Staatsanleihen nach den jüngsten Zinsanstiegen weiter verringert.

3. Marktthemen

Wie kann man sich schützen?

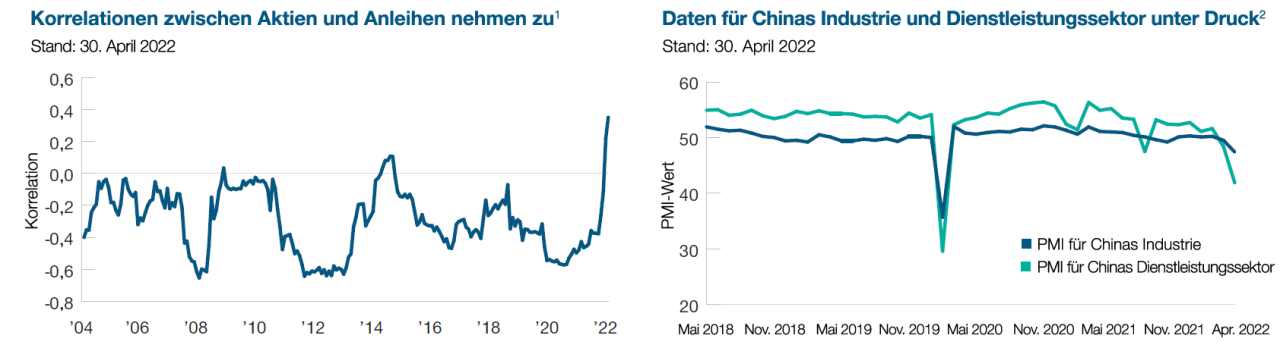

Der Krieg, die Inflation und die anhaltenden Auswirkungen von Covid-19 – diese Faktoren haben den Anlegern einen schwierigen Jahresauftakt 2022 beschert. Sowohl Aktien als auch Anleihen verloren dadurch mehr als 9%. Aktien und Anleihen sind zwar dynamisch, weisen aber im Durchschnitt eine geringe gegenseitige Korrelation auf. In Phasen, in denen die Risikobereitschaft abnimmt, kann diese Korrelation sogar stark negativ sein. Doch aktuell erleben wir einmalige Zeiten, in denen die extrem hohe Inflation eine aggressive Straffung der Geldpolitik durch die Zentralbanken auslöst, während das Wachstum nachlässt und zugleich die Risiken wachsen. Diese Besorgnis über die steigenden Zinsen und die hohe Inflation tragen zu Rückgängen bei Anleihen bei. Gleichzeitig belasten die steigenden Zinsen und das langsamere Wachstum die Aktienmärkte, während die Bewertungen bereits überdurchschnittlich sind. Diese bedauerliche Zunahme der Korrelation zwischen Aktien und Anleihen trifft selbst die konservativsten Anleger. Aufgrund des nie da gewesenen Zusammenspiels mehrerer Probleme, die die globalen Märkte treffen, ist es schwierig, die weitere Entwicklung abzuschätzen. Ein umsichtiger Ansatz ist daher angebracht, vor allem um größere Extremrisiken wie eine beständigere Inflation oder eine harte Landung der Wirtschaft zu mildern.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Hinweis auf die zukünftige Wertentwicklung.

1 Die Abbildung zeigt die Korrelation der monatlichen Kursänderungen des S&P 500 Index und der 10-jährigen US-Treasury-Futures über gleitende 2-Jahreszeiträume.

2 Die Abbildung zeigt den Einkaufsmanagerindex (PMI) für die chinesische Industrie und den PMI für den chinesischen Dienstleistungssektor.

Quellen: Bloomberg Finance L.P. Und S&P (siehe Zusätzliche Angaben).

Drahtseilakt

Während der Rest der Welt weniger Ausbrüche verzeichnet und lernt, mit Covid-19 zu leben, ist China von einer neuen Welle von Ausbrüchen getroffen worden. Dies hat das Land entsprechend seiner „Null-Covid“-Politik zu Lockdowns gezwungen, die das Wachstum des Landes spürbar dämpfen – mit möglichen Folgewirkungen für den Rest der Welt. Die strengen Lockdowns in Shanghai, bekanntlich eine wichtige Exportdrehscheibe, und zuletzt in Peking wirken sich negativ auf den Warenumschlag und -transport aus und belasten die bereits angeschlagenen globalen Lieferketten zusätzlich. Der Markt geht zunehmend davon aus, dass China die Geld- und Fiskalpolitik aufgrund der jüngsten Schwäche weiter lockern wird. Sollte China dies tun, wird es allerdings nicht wollen, dass sich die Spekulationsblasen, die das Land im letzten Jahr vor allem im Wohnimmobiliensektor zum Platzen brachte, wieder aufblähen. Die Präsidentschaftswahlen stehen an und Präsident Xi Jinping strebt als erster Kandidat überhaupt eine dritte Amtszeit an. Deshalb scheint er fest entschlossen zu sein, Chinas Ziel eines Wachstums des Bruttoinlandsprodukts von hohen 5,5% zu erreichen, das aufgrund der durch Covid-19 bedingten Lockdowns ernsthaft in Gefahr ist. Den politischen Entscheidern droht ein Drahtseilakt, sollten sie versuchen, die aggressiven Lockdowns beizubehalten und die Wachstumsziele zu erreichen und zugleich gerade genügend Anreize zu bieten, um eine Überhitzung in einigen Sektoren des Markts zu verhindern.

Eine Übersicht über die einzelnen Regionen finden Sie im vollständigen Bericht (PDF auf Englisch) >

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.