Giugno 2022 / GLOBAL ASSET ALLOCATION

Global Asset Allocation: rassegna di giugno

Scopri gli ultimi temi di mercato globali

1. Prospettiva di mercato

- La crescita globale tende al ribasso al momento, ma i dati economici recenti, in particolare quelli relativi al mercato del lavoro, hanno mostrato una certa resilienza nel contesto di tensioni geopolitiche, problemi di offerta e riduzione della liquidità.

- La Federal Reserve statunitense mantiene la rotta sul fronte della politica monetaria e ha segnalato che il grosso della contrazione sarà concentrato nella fase iniziale. La Banca centrale europea (BCE) ha annunciato l'intenzione di mettere fine agli acquisti di asset e cominciare a innalzare i tassi nonostante il fragile contesto macro, mentre la Banca del Giappone (BoJ) va avanti con la sua politica di controllo della curva dei rendimenti.

- Da parte loro, le banche centrali dei paesi emergenti continuano a contrarre la politica in risposta all'inflazione più calda e alla debolezza delle valute, mentre la Cina procede nella direzione opposta per contrastare il rallentamento della crescita dovuto alla linea di tolleranza zero nei confronti del Covid.

- I rischi principali per i mercati globali includono qualche passo falso da parte delle banche centrali, l'impatto del conflitto fra Russia e Ucraina sulle materie prime, la brusca frenata riflessa nei dati economici e la ricerca di un equilibrio in Cina fra crescita e lockdown anti-Covid.

2. Posizionamento del portafoglio

Al 31 maggio 2022

- Sebbene le flessioni recenti abbiano portato le valutazioni azionarie a livelli più ragionevoli, restiamo cauti sulle prospettive di crescita degli utili e gli impatti inflazionistici sui margini, che spiegano la posizione di lieve sottopeso. Nel reddito fisso, manteniamo un modesto sovrappeso del cash.

- Abbiamo incrementato l'esposizione ai titoli sovrani dei mercati emergenti denominati in dollari, un'asset class bistrattata di recente in cui i flussi e il posizionamento sono stati talmente negativi da lanciare un segnale d'acquisto.

- Sempre in ambito obbligazionario, l'esposizione al rischio di credito è stata limata neutralizzando le posizioni di sovrappeso nell'high yield globale e nei titoli societari dei paesi emergenti, visto che gli spread potrebbero ampliarsi nel clima di crescita economica in frenata e contrazione delle condizioni finanziarie.

- Malgrado il carry attraente legato all'inflazione più calda, abbiamo limato la posizione nei titoli europei indicizzati poiché ci aspettiamo che i prezzi rallentino la corsa dal picco attuale.

- Approfittando dei rendimenti più elevati, abbiamo incrementato il peso dei titoli governativi europei che bilanciano i rischi di mercato accentuati sul piano globale.

3. Temi di mercato

Finora tutto bene...

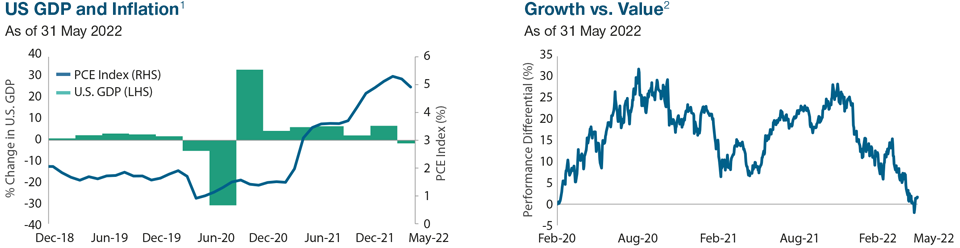

Con l'inflazione ai massimi pluridecennali e la crescita che sta già rallentando, gli investitori giustamente dubitano che la Fed, avendo aspettato troppo, sarà in grado di contrastare aggressivamente l'ascesa dei prezzi senza spingere l'economia in recessione. Adesso, con due incrementi già effettuati e l'accenno a futuri rialzi ravvicinati da 50 punti base, gli ultimi dati suggeriscono una sostanziale tenuta dell'economia in senso ampio. Per quanto il prodotto interno lordo (PIL) del primo trimestre abbia rivelato a sorpresa una contrazione dell'1,5%, la sensazione è che si sia trattato di un'anomalia dovuta a criticità momentanee sul fronte commerciale e delle scorte, che nasconde l'impulso favorevole proveniente dalla spesa per consumi e per investimenti. E malgrado l'atteso rallentamento, le stime di crescita per l'intero anno 2022 puntano ancora a un'espansione del 2,6%, un livello non lontano dalle medie pre-pandemia. Anche l'inflazione sta iniziando a collaborare: dagli ultimi dati emerge una moderazione dei prezzi alla produzione e dei salari che permette ai banchieri della Fed di tirare un sospiro di sollievo. Non siamo ancora fuori dal tunnel, con l'indice IPC complessivo atteso vicino al 6% a fine anno, ma da quanto visto finora possiamo dire che forse, e sottolineo forse, una recessione o stagflazione indotta dalla Fed non è qualcosa di inevitabile.

Scatto della crescita?

Dopo oltre un decennio di sovraperformance rispetto al segmento value inframezzato da anni di bassa crescita economica, i titoli growth hanno imboccato una tendenza quasi parabolica durante i lockdown per il Covid, quando molte grandi aziende tecnologiche sono state favorite in misura sproporzionata dalle ordinanze di restare a casa e hanno visto schizzare le valutazioni a livelli record. Questa tendenza si è esaurita improvvisamente alla fine dell'anno scorso per poi riprendere con l'impennata dei tassi d'interesse e le minacce di una contrazione aggressiva da parte della Fed per combattere un'inflazione mai così alta da vari decenni. Il pesante drawdown subito dai titoli growth ha riportato le valutazioni a livelli più ragionevoli e il movimento verso l'alto dei tassi sembra ormai ampiamente scontato, visto che le aspettative di crescita economica si stanno riducendo, una situazione in cui storicamente le azioni growth hanno sovraperformato. Solo il tempo ci dirà se quella che stiamo osservando è effettivamente una svolta di stile che riporta in auge i titoli growth, ma nel breve termine questo segmento deve comunque fare i conti con gli imminenti confronti degli utili e l'incertezza riguardo alle prossime mosse della Fed. Intanto però la crescita potrebbe essere sul punto di compiere uno scatto in avanti, con le spinte a favore del value (tassi e prezzi dell'energia più elevati) probabilmente vicine al punto di inversione.

La performance passata non è un indicatore attendibile della performance futura.

1 Il PIL statunitense è rappresentato dallo U.S. Gross Domestic Product Index (indice del prodotto interno lordo USA) su base trimestrale. L'indice PCE è rappresentato dal Personal Consumption Expenditure Core Price Index (indice dei prezzi core della spesa per consumi personali) su base annua.

2 Il grafico mostra la differenza tra gli indici growth e value. Il segmento growth è rappresentato dal'indice Russell 1000 Growth e quello value dall'indice Russell 1000 Value. Fonti: Bloomberg Finance L.P. e London Stock Exchange Group plc e le società facenti parte del gruppo (collettivamente, il "Gruppo LSE"). Si rimanda all'Informativa aggiuntiva.

Per una panoramica regione per regione, si rimanda alla versione integrale del documento (PDF).

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Giugno 2022 / INVESTMENT INSIGHTS