Marzo 2022 / INVESTMENT INSIGHTS

Come stiamo affrontando la turbolenza sui mercati dell'energia

I fondamentali a lungo termine restano il fulcro del nostro approccio d'investimento.

Punti essenziali

- L'invasione russa in Ucraina potrebbe acuire l'urgenza della transizione all'energia pulita e incoraggiare i governanti d'Europa a considerare i carburanti tradizionali in modo più pragmatico.

- Si prospetta una certa volatilità per i prezzi del petrolio con le notizie che emergono sul conflitto. Comunque, il caro petrolio col tempo dovrebbe essere la cura per il caro petrolio.

- Il nostro approccio alla transizione energetica punta su aziende di qualità con attività strategiche solide che potrebbero beneficiare di questa tendenza, senza però esserne totalmente dipendenti.

L'invasione russa in Ucraina, seguita da uno scambio di sanzioni sempre più fitto con l'Occidente, ha intensificato la volatilità sui mercati dell'energia. Continuiamo a monitorare l'evoluzione di questo contesto altamente fluido. Piuttosto che cercare di prevedere esattamente cosa potrebbe accadere sulla base di sviluppi che è molto difficile immaginare, stiamo indirizzando la nostra attenzione in due direzioni:

- le aree in cui vediamo probabili cambiamenti, alla luce di quanto è già successo;

- l'analisi rigorosa dei fondamentali a lungo termine e la profonda conoscenza delle singole società, che restano i cardini del nostro approccio d'investimento.

Seguire i dati e concentrarsi su come potrebbe apparire il mondo dopo una crisi può aiutarci a evitare reazioni eccessive alla volatilità di breve termine e a identificare potenziali opportunità in un'ottica di più lungo periodo.

Nonostante la mancanza di chiarezza sul conflitto russo-ucraino e le relative ramificazioni, pensiamo che la condotta della Russia finora abbia modificato tutti i calcoli ai fini della politica energetica portando in primo piano la sicurezza delle forniture, il cui legame con le considerazioni ambientali si è fatto ancora più stretto. I governi potrebbero cercare di accelerare gli sforzi per svezzare le rispettive economie dai combustibili fossili, ma anche dimostrarsi più pragmatici sul tema della diversificazione dalle fonti tradizionali del carico base di energia elettrica, soprattutto negli stati membri dell'Eurozona che hanno tutte le intenzioni di non fare più così tanto affidamento sul gas naturale russo. Vista l'incertezza che aleggia su tali transizioni, tendiamo a gravitare verso le società di alta qualità le cui storie di crescita, secondo le nostre stime, potrebbero ricevere impulso da queste tendenze senza esserne totalmente dipendenti.

Nel breve termine i prezzi del petrolio rimarranno volatili, mentre i mercati assimilano le ultime notizie. Intanto la storia insegna che, per quanto i rischi geopolitici possano spingere il greggio verso l'alto nell'immediato, in un orizzonte di più lungo periodo i fondamentali tendono a prevalere. Dal nostro punto di vista, la cura per il caro petrolio resta lo stesso caro petrolio, dal momento che i prezzi elevati possono soffocare la domanda e incentivare una reazione sul lato dell'offerta che nel tempo contribuisce a riequilibrare il mercato. Il nostro posizionamento nelle compagnie gaspetrolifere rimane selettivo.

Una spinta aggiuntiva per la transizione verso l'energia pulita

Siamo convinti che l'invasione russa in Ucraina sia stata un tale shock per la sicurezza energetica che, a prescindere dalla durata effettiva del conflitto e dalla gravità delle ricadute sui mercati globali dell'energia, i leader delle principali economie probabilmente cercheranno di accelerare il passaggio alle fonti energetiche pulite. Detto questo, ci aspettiamo che i governi adottino un approccio più pragmatico sulla rapidità con cui portare avanti il graduale abbandono delle fonti tradizionali, prendendo atto che la sicurezza delle forniture adesso gioca un ruolo cruciale nella definizione delle politiche.

L'esigenza di supportare la transizione all'energia pulita nasce dai timori per le emissioni di gas serra e il loro contributo al cambiamento climatico. L'attacco della Russia contro l'Ucraina ha messo in rilievo l'importanza della sicurezza energetica, ricordando all'Europa che la dipendenza da carburanti fossili importati da fonti potenzialmente inaffidabili può rivelarsi un punto debole.

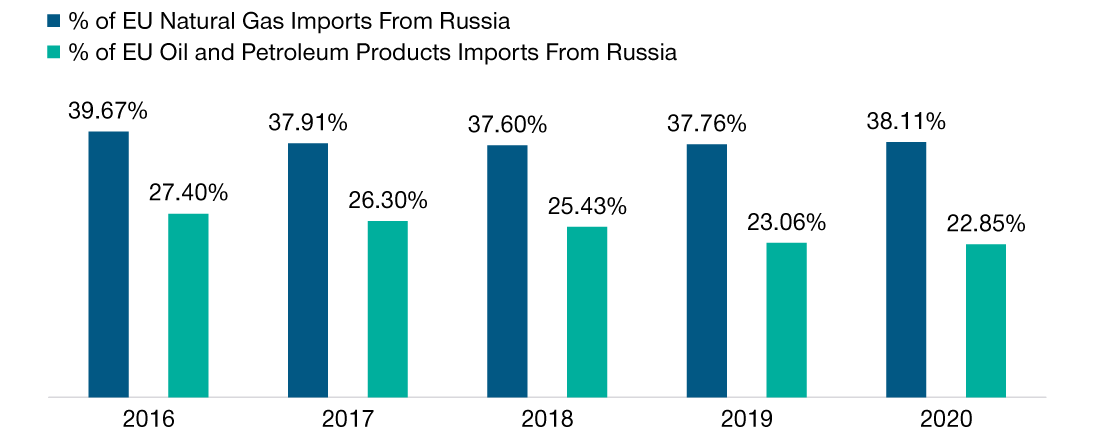

Questi rischi sono particolarmente concreti per l'Unione Europea (UE), che nel 2020 ha ricevuto dalla Russia oltre il 35% del gas naturale importato e quasi il 23% di greggio e prodotti petroliferi (figura 1).

Preso atto che l'UE l'anno scorso ha importato l'equivalente del 90% del gas naturale consumato nell'arco di quel periodo, l' 8 marzo 2022 la Commissione Europea ha pubblicato un piano decisamente ambizioso, denominato REPowerEU, per ridurre drasticamente la dipendenza del blocco dai volumi importati dalla Russia entro il 2030. L'energia rinnovabile, lo stoccaggio in batterie e il cosiddetto idrogeno verde, prodotto con elettrolisi alimentata da energia pulita, figurano tra le aree di interesse. Sebbene la fattibilità economica e la tempistica di esecuzione di queste proposte siano tutte da verificare, l'atteggiamento sotteso a questa presa di posizione indica che la transizione all'energia pulita è diventata un'esigenza più urgente per i governanti.

Investire nella transizione energetica

Abbiamo già detto in passato che la transizione globale dai combustibili fossili richiederà tempo e investimenti ingenti, ma la portata, la complessità e il costo di questo difficile processo ci rendono meno certi sulla tempistica esatta e le strade che potrebbero imboccare le diverse economie per raggiungere gli obiettivi prefissati.

In questo contesto, cerchiamo di evitare i nomi speculativi le cui attività sottostanti sembrano di dubbia qualità, ma anche i titoli scambiati a livelli di valutazione proibitivi. Tendiamo piuttosto a gravitare verso società affermate le cui attività strategiche già interessanti potrebbero beneficiare dell'esposizione alle tendenze strutturali di cui abbiamo parlato, per esempio ricevendo un impulso alla crescita o riuscendo a espandersi sui mercati di sbocco. Un altro aspetto da considerare è la misura in cui la società esaminata manterrebbe la sua attrattiva sotto il profilo economico in un ambiente in cui la deflazione dei costi e i sussidi governativi spesso sono cruciali per incoraggiare un'adozione diffusa.

Un'area in cui continuiamo a individuare opportunità è quella delle utility regolamentate negli Stati Uniti. Siamo convinti che il mercato non apprezzi appieno il potenziale di queste compagnie di incrementare i cash flow in modo durevole, man mano che ampliano la capacità eolica e solare, rafforzano l'infrastruttura critica affinché resista agli eventi meteorologici estremi e investono nelle necessarie migliorie ed espansioni delle reti elettriche datate. In effetti, la modernizzazione delle reti è un passaggio imprescindibile per incoraggiare un uso crescente dell'energia eolica e solare, oltre che dei veicoli elettrici, e potrebbe creare una spinta propulsiva strutturale duratura per varie società esposte a questa tendenza.

L'Unione Europea ha fatto molto affidamento sulle importazioni energetiche dalla Russia

(Fig. 1) Percentuale dei volumi annui di gas naturale o petrolio e prodotti petroliferi UE importati dalla Russia*

As of December 31, 2020.

Source: Eurostat. Data analysis by T. Rowe Price.

*By volume.

Un ritrovato pragmatismo nei confronti dei carburanti tradizionali?

È difficile immaginare che l'accelerazione degli investimenti nelle rinnovabili e in altre tecnologie base per la transizione energetica sia sufficiente a eliminare in tempi brevi la dipendenza dell'Eurozona dal gas naturale importato, a prescindere dall'origine delle forniture.

La natura intermittente di queste fonti di energia pulita e lo stato embrionale delle soluzioni di stoccaggio rendono molto difficile far coincidere la domanda e l'offerta di elettricità in un determinato momento. L'energia solare presenta una sfida particolarmente difficile dato che il picco di produzione durante la giornata non corrisponde al picco di domanda, che generalmente si verifica la sera. Di conseguenza, per bilanciare questi squilibri e scongiurare interruzioni del servizio, è indispensabile l'accesso a una fonte flessibile di carico base di elettricità, del tipo fornito dai reattori nucleari e dagli impianti alimentati a gas o a carbone.

Gli sforzi dell'UE per ridurre le importazioni di gas naturale dalla Russia potrebbero spingere alcuni paesi a incrementare i tassi di utilizzo ed estendere la vita utile dei generatori di carico base alimentati da carburanti tradizionali, come il carbone e l'uranio. La tolleranza dei governi alla potenziale inflazione dei prezzi è un altro fattore determinante ai fini dell'aggressività con cui potrebbero muoversi gli stati membri, dato che la concorrenza per accaparrarsi le cisterne di gas naturale liquefatto (LNG) in un mercato globale contratto avrà un costo piuttosto alto nel breve termine. Per soddisfare la maggiore domanda di LNG è possibile che i fornitori debbano ampliare le capacità di esportazione, ma questi progetti a uso intensivo di capitale in genere partono solo con la garanzia di accordi di ritiro a lungo termine. Le nazioni europee potrebbero aver bisogno anche di costruire nuovi terminal per le importazioni, a seconda della misura in cui intendono sostituire i gasdotti russi con navi cisterna per LNG.

Non potendo sapere con quanta determinazione l'UE intenda affidarsi al mercato LNG per rimpiazzare le forniture di gas dalla Russia, diamo preferenza alle aziende di alta qualità che riteniamo possano beneficiare di questo scenario, ma offrono esposizione anche ad altri possibili catalizzatori di rialzo a nostro avviso convincenti.

Il rimedio al caro petrolio resta lo stesso caro petrolio

Nel breve periodo il flusso di notizie in arrivo dal fronte russo-ucraino probabilmente continuerà ad alimentare la volatilità dei prezzi del greggio. Possiamo immaginare diversi scenari in grado di proiettare ancora più su quelli che ci sembrano prezzi a pronti già alti per il petrolio, come il danneggiamento delle infrastrutture di trasporto a causa della guerra, le sanzioni che complicano l'acquisto di petrolio dalla Russia e la decisione da parte della Russia di bloccare la vendita di idrocarburi ad alcuni paesi.

Indipendentemente da come si evolverà questa situazione tuttora molto fluida, va sottolineato che i meccanismi di riequilibrio intrinseci al mercato restano intatti: alla fine saranno i prezzi alti del petrolio la cura per il caro petrolio.

I meccanismi di base di questo processo di riequilibrio sono ben noti, anche se le circostanze esatte variano. Dopo il drastico shock di domanda verificatosi durante la pandemia, l'offerta in ripresa avrà bisogno di tempo per rimettersi in pari, mentre i prezzi alle stelle incentivano i produttori ad accelerare il completamento della costruzione di pozzi e impianti di trivellazione. Intanto il petrolio ha raggiunto livelli tali da far presagire una certa distruzione della domanda globale, soprattutto nel contesto segnato dai pesanti rincari del carbone e del gas naturale non statunitense e dalle intense pressioni inflative sui costi in altre aree dell'economia. Questo ambiente, unito al probabile aumento della produttività dei pozzi, corrobora la nostra sensazione che i prezzi del petrolio tenderanno a normalizzarsi nel lungo periodo.

Restiamo altamente selettivi per quanto riguarda le posizioni nell'energia. Fedeli al nostro mandato, cerchiamo di mantenere un livello filosoficamente appropriato di ponderazione corretta per il rischio dei settori esposti a queste materie prime, con un approccio disciplinato alle valutazioni e una preferenza per l'alta qualità.

L'invasione russa in Ucraina ha messo in subbuglio i mercati mondiali dell'energia e generato tanto rumore e tante ipotesi sulle possibili ricadute a breve termine, come del resto era prevedibile. Noi teniamo lo sguardo fisso sul lungo periodo e vediamo che la situazione attuale potrebbe dare impulso all'avanzata verso l'energia pulita, ma anche incentivare un approccio più pragmatico nei confronti del gas naturale e delle fonti di energia tradizionali in Europa. Anche il processo di riequilibrio intrinseco al mercato del petrolio rimane intatto, a nostro avviso, ma probabilmente ci vorrà tempo perché queste forze si manifestino e intanto la volatilità resterà alta nel breve termine. Continuiamo a monitorare questa situazione altamente fluida cercando di sfruttare la nostra profonda conoscenza delle singole industrie e società, pronti a gestire i rischi e a identificare possibili opportunità.

Rischi. Riportiamo di seguito i rischi che rivestono importanza significativa per il portafoglio.

Rischio di concentrazione settoriale: la performance di un portafoglio che investe un'ampia porzione del patrimonio in un settore economico particolare (o nel caso dei portafogli obbligazionari, in uno specifico segmento del mercato) sarà influenzata in misura maggiore dagli eventi che coinvolgono quel settore o quel segmento del mercato obbligazionario.

Rischi dei portafogli in generale

Rischio di capitale: il valore degli investimenti varia e non è garantito. È soggetto alle variazioni del tasso di cambio tra la valuta di base del portafoglio e la valuta di sottoscrizione, qualora diversa.

Rischio ambientale, sociale e di governance (ESG) e rischio di sostenibilità: può determinare un impatto negativo rilevante sul valore di un investimento e la performance del portafoglio.

Rischio azionario: in linea generale, le azioni comportano rischi più elevati rispetto alle obbligazioni e agli strumenti del mercato monetario.

Rischio di concentrazione geografica: quando un portafoglio investe un'ampia porzione del patrimonio in una regione geografica specifica, la performance sarà influenzata in misura maggiore dagli eventi che coinvolgono tale area.

Rischio di copertura: il tentativo di un portafoglio di ridurre o eliminare alcuni rischi attraverso tecniche di copertura potrebbe non dare gli esiti auspicati.

Rischio portafogli di investimento: l'investimento in portafogli comporta determinati rischi evitabili investendo direttamente nei mercati.

Rischio di gestione: in alcune circostanze, può accadere che gli obblighi del gestore o dei suoi delegati nei confronti di un portafoglio siano in conflitto con gli obblighi degli stessi soggetti nei confronti di altri portafogli di investimento affidati alla loro gestione (anche se in questi casi, tutti i portafogli saranno gestiti in modo imparziale).

Rischio operativo: eventuali errori operativi possono comportare l'interruzione delle operazioni del portafoglio o generare perdite finanziarie.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Marzo 2022 / MARKETS & ECONOMY

Aprile 2022 / MARKETS & ECONOMY

Shinwoo Kim è il gestore di portafoglio della strategia Global Natural Resources Equity. È membro dei comitati consultivi per gli investimenti di Global Natural Resources Equity, US Large-Cap Value Equity e US Large-Cap Equity Income Strategies.