März 2022 / INVESTMENT INSIGHTS

Unsere Strategie für turbulente Energiemärkte

Unser Anlageansatz stützt sich weiterhin auf die langfristigen Fundamentaldaten

Auf den Punkt gebracht

- Russlands Einmarsch in die Ukraine könnte die Umstellung auf saubere Energie beschleunigen und die politischen Entscheidungsträger in Europa ermutigen, herkömmliche Brennstoffe pragmatischer zu beurteilen.

- Vor dem Hintergrund neuer Nachrichten zum Ukraine-Konflikt werden die Preise am Ölmarkt wahrscheinlich weiter schwanken. Dennoch dürften hohe Ölpreise langfristig das beste Mittel gegen hohe Ölpreise sein.

- Mit unserem Ansatz für die Energiewende suchen wir nach Qualitätsunternehmen mit einem starken Kerngeschäft, die von diesem Trend profitieren könnten, aber nicht vollständig von ihm abhängen.

Russlands Einmarsch in die Ukraine, gefolgt von einem eskalierenden Austausch von Sanktionen mit dem Westen, hat die Volatilität an den Energiemärkten steigen lassen. Wir behalten die Entwicklung dieser höchst unbeständigen Situation im Auge. Anstatt zu versuchen, den genauen Ausgang von Entwicklungen vorherzusagen, die sich sehr schwer prognostizieren lassen, konzentrieren wir uns auf zwei Aspekte:

- Bereiche, in denen wir auf der Grundlage der bisherigen Entwicklung Veränderungen für wahrscheinlich halten

- Unsere rigorose Analyse der langfristigen Fundamentaldaten und unsere genaue Kenntnis einzelner Unternehmen – wesentliche Elemente unseres Anlageansatzes.

Indem wir die Daten beobachten und uns darauf konzentrieren, wie die Welt nach einer Krise aussehen könnte, fällt es uns leichter, Überreaktionen auf kurzfristige Marktschwankungen zu vermeiden und mögliche längerfristige Chancen zu erkennen.

Der weitere Verlauf des russisch-ukrainischen Kriegs und seine Auswirkungen sind weiterhin unklar. Doch unserer Meinung nach hat das bisherige Vorgehen Russlands wahrscheinlich zu einer Änderung des energiepolitischen Kalküls geführt: Die Besorgnis über die Energiesicherheit hat erheblich zugenommen und ist zunehmend mit Umweltaspekten verknüpft. Die Regierungen könnten sich verstärkt darum bemühen, ihre Volkswirtschaften von fossilen Brennstoffen auf andere Energiequellen umzustellen. Möglicherweise zeigen sie sich aber gleichzeitig pragmatischer, wenn es darum geht, die bisherigen Quellen für Grundlaststrom zu diversifizieren, zumal die Mitgliedstaaten der Eurozone versuchen, ihre Abhängigkeit von russischem Erdgas zu verringern. Angesichts der Unwägbarkeiten in dieser Übergangsphase konzentrieren wir uns auf Qualitätsunternehmen, deren Wachstumspotenzial unserer Einschätzung nach von diesen Trends profitieren könnte, aber nicht vollständig von ihnen abhängt.

Die Ölpreise dürften in nächster Zeit weiter schwanken, da die Märkte die jüngsten Nachrichten verdauen müssen. Wie die Erfahrungen aus der Vergangenheit zeigen, können geopolitische Risiken die Preise am Ölmarkt zwar kurzfristig beeinflussen, doch auf lange Sicht sind in der Regel die Fundamentaldaten maßgeblich. Das beste Mittel gegen hohe Ölpreise sind unserer Meinung nach immer noch hohe Ölpreise – sie dämpfen tendenziell die Nachfrage und schaffen Anreize für eine Ausweitung des Angebots, sodass der Markt im Laufe der Zeit wieder ein Gleichgewicht finden kann. Bei unserer Positionierung in Öl- und Gasunternehmen bleiben wir selektiv.

Zusätzliche Impulse für die Energiewende

Unserer Ansicht nach hat der Einmarsch Russlands in die Ukraine die Energiesicherheit derart erschüttert, dass die Politiker in den wichtigsten Volkswirtschaften unabhängig von der Dauer des Konflikts und der Schwere der damit verbundenen Verwerfungen an den globalen Energiemärkten versuchen dürften, die Umstellung auf saubere Energie zu beschleunigen. Gleichzeitig erwarten wir aber auch, dass die Regierungen das Tempo des Ausstiegs aus den traditionellen Energiequellen künftig pragmatischer steuern werden, da die Versorgungssicherheit jetzt bei der Gestaltung der Politik eine wichtige Rolle spielt.

Die Argumente für Maßnahmen zur Förderung sauberer Energien konzentrieren sich oft auf die Besorgnis über Treibhausgasemissionen und ihren Beitrag zum Klimawandel. Der Angriff Russlands auf die Ukraine hat die Bedeutung der Energiesicherheit in dieser Debatte wahrscheinlich erhöht, da er verdeutlicht, dass die starke Abhängigkeit Europas von importierten fossilen Brennstoffen aus potenziell unzuverlässigen Quellen eine mögliche Schwachstelle darstellt.

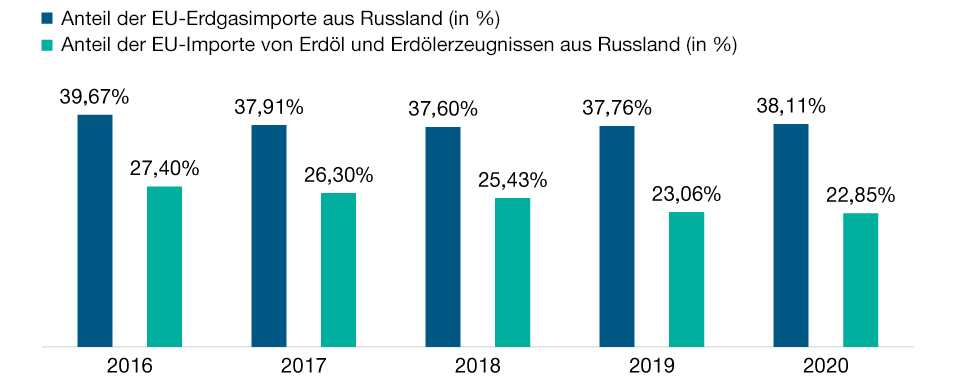

Dieses Risiko besteht insbesondere für die Europäische Union (EU), die 2020 mehr als 35% ihrer Erdgasimporte und fast 23% ihrer Einfuhren von Erdöl und Erdölerzeugnissen aus Russland bezog (Abbildung 1).

Angesichts der Tatsache, dass das im vergangenen Jahr in der EU verbrauchte Erdgas zu rund 90% aus Importen stammte, verabschiedete die Europäische Kommission am 8. März 2022 REPowerEU, ein äußerst ehrgeiziges Rahmenkonzept, das die Abhängigkeit der Region von Importen aus Russland bis 2030 drastisch reduzieren soll. Zu den Schwerpunkten dieses Plans zählen erneuerbare Energien, Batteriespeicher und sogenannter grüner Wasserstoff, der durch Elektrolyse mithilfe von sauberer Energie erzeugt wird. Die wirtschaftliche Machbarkeit dieser Vorschläge und der Zeitplan für ihre Umsetzung sind zwar weiterhin offen, doch die Grundstimmung bei Bekanntgabe der Pläne verdeutlicht, dass die politischen Entscheidungsträger der Umstellung auf saubere Energien jetzt noch größere Priorität beimessen.

Investitionen in die Energiewende

Wir sind seit Langem davon überzeugt, dass der weltweite Ausstieg aus fossilen Brennstoffen viel Zeit und hohe Investitionen erfordert. Angesichts des Umfangs, der Komplexität und der Kosten dieser Herausforderung sind wir uns jedoch weniger sicher, in welchem Zeitraum und auf welchem Weg die einzelnen Volkswirtschaften ihre Ziele erreichen werden.

Vor diesem Hintergrund versuchen wir, spekulative Titel mit einem Geschäftsmodell von fragwürdiger Qualität ebenso zu vermeiden wie Aktien, deren Bewertung uns überzogen erscheint. Dagegen konzentrieren wir uns auf etablierte Unternehmen, deren bereits attraktives Kerngeschäft von diesen langfristigen Trends profitieren könnte – etwa durch ein beschleunigtes Wachstum oder eine Ausweitung ihrer Zielmärkte. Zudem beurteilen wir, ob ein Unternehmen in einem Umfeld, in dem sinkende Kosten und staatliche Hilfen für eine breite Akzeptanz von Produkten oft entscheidend sind, wirtschaftlich bleiben kann.

Regulierte US-Versorger zählen zu den Bereichen, in denen wir nach wie vor Anlagechancen finden. Unseres Erachtens bewertet der Markt das Potenzial für ein beständiges Wachstum der Cashflows dieser Unternehmen, das sich aus dem Ausbau von Windkraft- und Solarkapazitäten, der Stärkung kritischer Infrastruktur gegen extreme Wetterverhältnisse und Investitionen in die dringend benötigte Modernisierung und Erweiterung der alternden Stromnetze ergibt, nicht in vollem Umfang. Wir glauben, dass die Modernisierung der Stromnetze eine wesentliche Voraussetzung für die zunehmende Akzeptanz von Wind- und Solarenergie sowie von Elektrofahrzeugen ist. Somit könnte ein langfristig positives Umfeld für eine Vielzahl von Unternehmen entstehen, die von diesem Trend profitieren.

Die EU hängt bisher stark von Energieimporten aus Russland ab

(Abb. 1) Prozentualer Anteil russischer Lieferungen an den gesamten jährlichen EU-Importen von Erdgas oder Erdöl und Erdölerzeugnissen*

Stand: 31. Dezember 2020.

Quelle: Eurostat. Datenanalyse von T. Rowe Price.

*Nach Volumen.

Neuer Pragmatismus gegenüber klassischen Brennstoffen?

Höhere Investitionen in erneuerbare Energie und andere Technologien, die im Zentrum der Energiewende stehen, dürften nicht ausreichen, um die Abhängigkeit der Eurozone von importiertem Erdgas, ganz gleich aus welcher Quelle, in naher Zukunft zu überwinden.

Da die Verfügbarkeit sauberer Energiequellen naturgemäß schwankt und Speicherlösungen noch in den Kinderschuhen stecken, ist es für Versorgungssysteme schwierig, Angebot und Nachfrage am Strommarkt zu einem bestimmten Zeitpunkt ins Gleichgewicht zu bringen. Eine besondere Herausforderung stellt dabei die Solarenergie dar, da die Spitzenproduktion von Solarstrom tagsüber erreicht wird, während die größte Stromnachfrage in der Regel in die Abendstunden fällt. Der Zugriff auf eine flexible Quelle für Grundlaststrom – wie sie beispielsweise Kernreaktoren und Gas- oder Kohlekraftwerke bieten – ist daher entscheidend, um diese Ungleichgewichte zu beseitigen und Versorgungsstörungen zu vermeiden.

Die Bemühungen der EU um eine Reduzierung der Erdgasimporte aus Russland könnten einige Länder veranlassen, mit herkömmlichen Brennstoffen wie Kohle und Uran betriebene Grundlastkraftwerke stärker auszulasten und ihre Betriebszeit zu verlängern. Die Bereitschaft der politischen Entscheidungsträger, eine potenzielle Preisinflation hinzunehmen, könnte auch dafür ausschlaggebend sein, wie aggressiv die Mitgliedstaaten vorgehen, da der Wettbewerb um Lieferungen von Flüssigerdgas (LNG) an einem angespannten Weltmarkt auf kurze Sicht teuer wäre. Um die erhöhte LNG-Nachfrage zu decken, müssen potenzielle Anbieter möglicherweise zusätzliche Exportkapazitäten aufbauen – und solche kapitalintensiven Projekte lassen sich in der Regel nur mit langfristigen Abnahmeverträgen realisieren. Einige europäische Länder müssen unter Umständen auch zusätzliche Importterminals errichten, wenn sie die russischen Pipelines in großem Umfang durch LNG-Lieferungen ersetzen wollen.

Da unklar ist, wie aggressiv die EU den LNG-Markt nutzen will, um die Versorgung über russische Pipelines zu ersetzen, bevorzugen wir Qualitätsunternehmen, die aus unserer Sicht in diesem Szenario im Vorteil wären, aber auch von anderen positiven Impulsgebern profitieren könnten, von denen wir überzeugt sind.

Hohe Ölpreise sind noch immer das beste Mittel gegen hohe Ölpreise

Auf kurze Sicht dürften die Nachrichten zu Russlands Einmarsch in die Ukraine die Rohölpreise weiter schwanken lassen. Wir können uns mehrere Szenarien vorstellen, in denen die aus unserer Sicht bereits hohen Spotpreise für Rohöl weiter steigen könnten, darunter Kriegsschäden an Pipelines, Sanktionen, die den Kauf von russischem Öl erschweren, oder eine Einstellung der russischen Öl- und Gasexporte an bestimmte Länder.

Unabhängig davon, wie sich diese höchst unbeständige Situation entwickelt, sind die natürlichen Ausgleichsmechanismen des Ölmarkts unseres Erachtens weiter intakt: Langfristig dürften hohe Ölpreise das beste Mittel gegen hohe Ölpreise sein.

Die grundlegenden Mechanismen dieses Anpassungsprozesses sind aus der Vergangenheit bekannt, auch wenn die Marktbedingungen nicht identisch sind. Nach dem massiven Nachfrageschock, der während der Pandemie entstand, wird die Erholung des Angebots einige Zeit in Anspruch nehmen. Schließlich werden die hohen Preise die Produzenten jedoch veranlassen, ihre Bohrtätigkeit hochzufahren und mehr Bohranlagen fertigzustellen. Zudem haben die Ölpreise inzwischen ein Niveau erreicht, auf dem wir weltweit einen gewissen Nachfragerückgang erwarten würden, zumal die Preise für Kohle sowie für Erdgas außerhalb der USA drastisch gestiegen sind und die Kosteninflation in anderen Wirtschaftsbereichen zunimmt. Vor diesem Hintergrund und angesichts der voraussichtlich steigenden Produktivität der Bohranlagen rechnen wir weiterhin mit einer langfristigen Normalisierung der Ölpreise auf einem niedrigeren Niveau.

Bei unseren Positionen im Energiesektor bleiben wir sehr selektiv. Entsprechend unserem Mandat streben wir an, ein nach wie vor angemessenes risikobereinigtes Engagement in diesen rohstoffsensitiven Branchen beizubehalten. Dazu wahren wir unsere Bewertungsdisziplin und konzentrieren uns auf die unseres Erachtens hochwertigsten Titel.

Russlands Einmarsch in die Ukraine hat die globalen Energiemärkte in Aufruhr versetzt und erwartungsgemäß zu erheblichen Turbulenzen und Spekulationen über die möglichen kurzfristigen Auswirkungen geführt. Wir konzentrieren uns weiterhin auf die langfristige Entwicklung, bei der wir sowohl eine stärkere Unterstützung sauberer Energien als auch einen pragmatischeren Ansatz im Hinblick auf Erdgas und herkömmliche Energiequellen in Europa erwarten. Auch der natürliche Anpassungsprozess des Ölmarkts ist aus unserer Sicht weiter intakt. Es dürfte jedoch einige Zeit dauern, bis dieser Mechanismus zum Tragen kommt, und die Volatilität wird in nächster Zeit wahrscheinlich hoch bleiben. Wir beobachten diese höchst unbeständige Situation genau und versuchen, mithilfe unserer hervorragenden Kenntnis einzelner Unternehmen und Branchen das Risiko zu steuern und potenzielle Chancen zu identifizieren.

Risiken: Folgende Risiken sind für das Portfolio von wesentlicher Bedeutung:

Sektorkonzentrationsrisiko: Die Performance eines Portfolios, das sein Vermögen zum Großteil in einen bestimmten Wirtschaftssektor (oder im Fall von Anleiheportfolios in ein bestimmtes Marktsegment) investiert, wird von Ereignissen, die diesen Sektor oder dieses Segment des Anleihemarktes betreffen, stärker beeinflusst.

Allgemeine Portfoliorisiken

Kapitalrisiko: Der Wert Ihrer Anlage ändert sich und wird nicht garantiert. Er wird durch Veränderungen des Wechselkurses der Basiswährung des Portfolios gegenüber der Zeichnungswährung beeinflusst, sofern es sich um unterschiedliche Währungen handelt.

ESG- (Umwelt, Soziales, Governance) und Nachhaltigkeitsrisiken: Der Wert einer Kapitalanlage und die Performance des Portfolios können durch ESG- und Nachhaltigkeitsrisiken wesentlich geschmälert werden.

Aktienrisiko:Aktien bergen allgemein größere Risiken als Anleihen oder Geldmarktinstrumente.

Länderkonzentrationsrisiko:Sofern ein Portfolio einen großen Teil seines Vermögens in einer bestimmten geografischen Region anlegt, wird seine Wertentwicklung stärker von Ereignissen in dieser Region beeinflusst.

Absicherungsrisiko:Der Versuch eines Portfolios, bestimmte Risiken durch Absicherungspositionen zu mindern oder zu beseitigen, führt möglicherweise nicht zum gewünschten Ergebnis.

Anlageportfoliorisiko: Anlagen in einem Portfolio sind mit bestimmten Risiken verbunden, denen ein Anleger bei einer Direktanlage an den Märkten nicht ausgesetzt wäre.

Verwaltungsrisiko:Der Investmentmanager oder seine Beauftragten können zuweilen feststellen, dass ihre Verpflichtungen gegenüber dem Portfolio mit ihren Verpflichtungen gegenüber anderen von ihnen verwalteten Anlageportfolios kollidieren (wenngleich in diesen Fällen alle Portfolios gleichberechtigt behandelt werden).

Operationelles Risiko:Betriebsausfälle könnten zu Störungen des Portfoliobetriebs oder finanziellen Verlusten führen.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

März 2022 / POLICY INSIGHTS

März 2022 / MARKETS & ECONOMY

Shinwoo Kim ist der Portfoliomanager der Global Natural Resources Equity Strategy. Er ist Mitglied des Anlageberatungsausschusses von Global Natural Resources Equity, US Large-Cap Value Equity und US Large-Cap Equity Income Strategies.