Febbraio 2022 / MULTI-ASSET STRATEGY

Ulteriore balzo dell’indicatore PULSe nel T4 2021

Ma il divario tra i fattori permane.

Punti essenziali

- A fine novembre 2021 l’indicatore PULSe è rimbalzato sulla scia del panico provocato dalla contagiosissima variante Omicron, per poi tuttavia registrare un calo.

- Il fattore Pandemia ha segnato un rialzo a dicembre, dirigendosi rapidamente verso i massimi da marzo 2020 con la rapida diffusione di Omicron in tutti i principali paesi.

- I fattori Sentiment e Liquidità hanno oscillato tra zone di crisi e di stabilità, sotto l’effetto della variante Omicron, delle preoccupazioni legate all’inflazione, dei messaggi provenienti dalla Fed e dell’evoluzione del quadro normativo in Cina.

Il PULSe è un indicatore composito creato allo scopo di monitorare lo stato dei mercati finanziari globali dall’inizio della crisi del coronavirus. L’acronimo sta per Pandemia (Pandemic), Incertezza (Uncertainty), Liquidità (Liquidity) e Sentiment: quattro fattori che riteniamo coprano gran parte della dinamica dei mercati. Elevati valori positivi dell’indicatore PULSe sono generalmente un segnale negativo per la stabilità dei mercati.1

L’indicatore composito PULSe ha toccato un nuovo record a fine novembre dopo il picco di agosto, il suo livello più alto dalla fase iniziale della pandemia nel 2020. Si è poi in seguito ridimensionato, chiudendo il trimestre invariato. La variante Omicron del coronavirus, le politiche delle banche centrali, i timori riguardo all’inflazione e le politiche economiche cinesi hanno dominato il contesto di mercato.

Il miglioramento dei fattori Incertezza (U), Liquidità (L) e Sentiment (Se) ha permesso al PULSe di ridursi a dicembre e di raggiungere un livello stabile a fine anno:

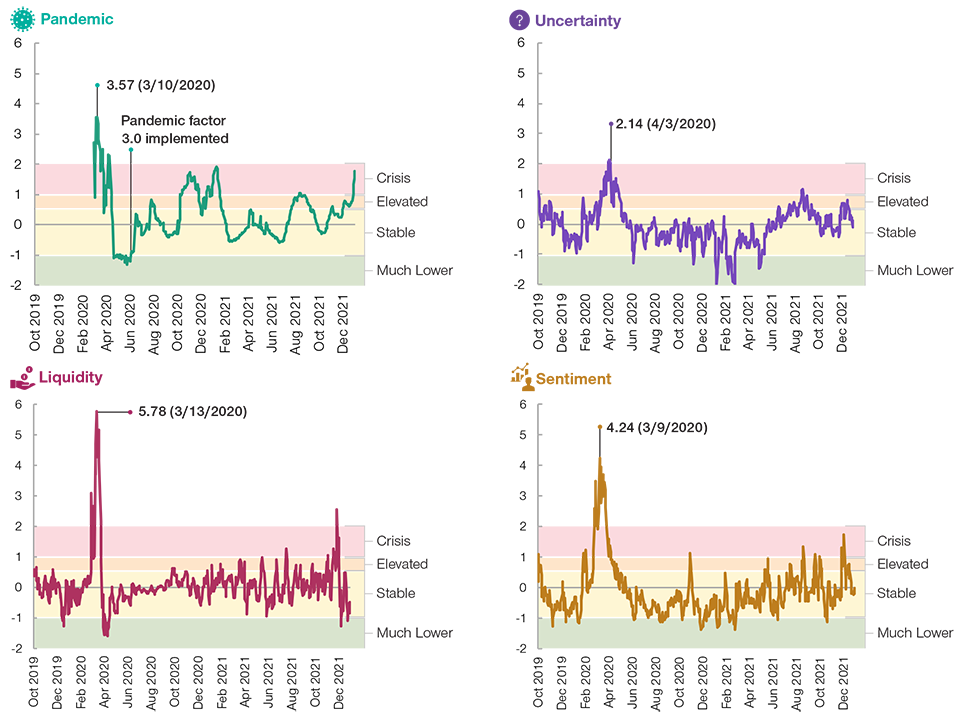

- Il fattore Pandemia si è impennato avvicinandosi alla zona di crisi in un contesto di rapida diffusione della variante Omicron in tutti i principali paesi monitorati. La percentuale di tamponi positivi ha continuato a salire, indicando una diffusione del virus probabilmente più ampia rispetto ai dati ufficiali. L’attività di consumo ne ha risentito, come lo testimoniano i dati di Google sugli spostamenti nei negozi.

- Il fattore Incertezza è diminuito con la riduzione delle scorte di petrolio, l’incremento delle quotazioni del rame e il forte aumento dei rendimenti dei titoli di Stato a lungo termine.

- Il fattore Liquidità è crollato con la contrazione degli spread su commercial paper USA a 3 mesi, euro, finanziari IG e HY USA.

- Il fattore Sentiment è calato notevolmente in un contesto in cui le volatilità implicite sono diminuite, le valute con carry hanno sovraperformato quelle rifugio e il rapporto oro/rame è sceso.

Rappresentazione dell’indicatore PULSe

(Fig. 1) Dati espressi come media delle quattro componenti dell’indicatore

Al 31/12/2021.

Fonti: Haver Analytics/Bloomberg Finance L.P. Analisi di T. Rowe Price.

A scopo esclusivamente illustrativo. Soggetto a modifiche. L’indicatore PULSe è stato sviluppato da T. Rowe Price. L’uso di indicatori e di dati sottostanti diversi può portare a risultati diversi. I risultati futuri potrebbero differire significativamente. Valori positivi dell’indicatore rappresentano generalmente un segnale negativo per la stabilità del mercato. La ripartizione del PULSe in zone è soggettiva, basata su dati storici e ipotesi statistiche. Le "tendenze" rappresentano le variazioni dell'indicatore dato nel periodo indicato. Vi invitiamo a consultare le informazioni aggiuntive sull'indicatore PULSe riportate alla fine di questo articolo.

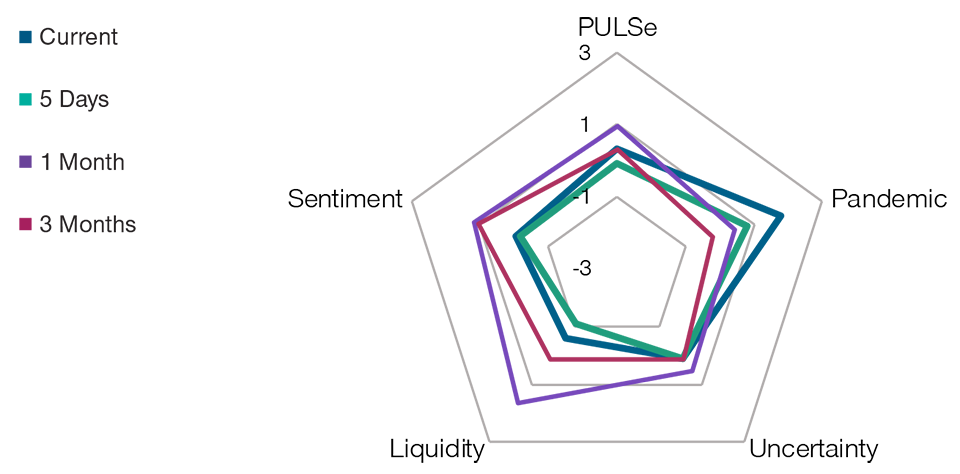

Diagramma di Kiviat illustrante l'indicatore PULSe e le sue componenti

(Fig. 2) Assi radiali espressi come z-score (numero di deviazioni standard rispetto alla media)

Al 31/12/2021.

Fonti: Haver Analytics/Bloomberg Finance L.P. Analisi di T. Rowe Price.

A scopo esclusivamente illustrativo. Soggetto a modifiche. L’indicatore PULSe è stato sviluppato da T. Rowe Price. L’uso di indicatori e di dati sottostanti diversi può portare a risultati diversi. I risultati futuri potrebbero differire significativamente. "5 giorni", "1 mese" e "3 mesi" rappresentano il valore dello z-score in tali periodi di tempo precedenti al periodo attuale. Vi invitiamo a consultare le informazioni aggiuntive sull'indicatore PULSe riportate alla fine di questo articolo.

Le quattro componenti del PULSe

(Fig. 3) Attualmente solo il fattore legato alla pandemia è elevato

Al 31/12/2021.

Fonti: Haver Analytics/Bloomberg Finance L.P. Analisi di T. Rowe Price.

Il livello dell’indicatore sul lato sinistro è espresso come z-score. La zona di stabilità soggettiva è sul lato destro di ogni grafico.

A scopo esclusivamente illustrativo. Soggetto a modifiche. L’indicatore PULSe è stato sviluppato da T. Rowe Price. L’uso di indicatori e dati sottostanti diversi può

portare a risultati diversi. I risultati futuri potrebbero differire significativamente.

Valori positivi dell’indicatore rappresentano generalmente un segnale negativo per la stabilità del mercato.

La ripartizione del PULSe in zone è soggettiva, basata su dati storici e

ipotesi statistiche. Vi invitiamo a consultare le informazioni aggiuntive sull’indicatore PULSe

riportate alla fine di questo articolo.

Nota di approfondimento

In questa nota evidenziamo due fattori che hanno contribuito in maniera significativa all’andamento dell’indicatore PULSe nel mese di dicembre:

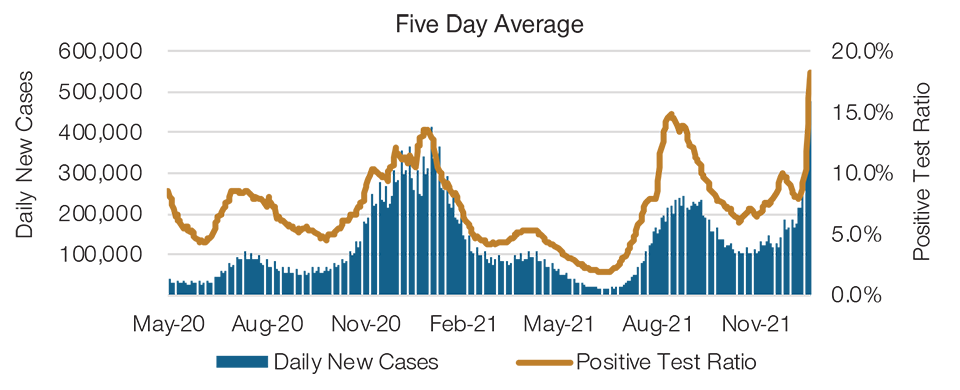

1. La variante Omicron si è diffusa rapidamente negli Stati Uniti.

Il nostro attuale modello relativo al fattore Pandemia valuta tre parametri chiave: (1) I nuovi casi giornalieri, per monitorare la diffusione del coronavirus, (2) Le percentuali di tamponi positivi, per confermare la tendenza delle curve di diffusione, e (3) i dati Google sugli spostamenti nei negozi, per valutare l’impatto costante della pandemia sul comportamento dei consumatori.

A dicembre Omicron ha superato la variante Delta diffondendosi rapidamente nelle economie del G7. Dalla scoperta del primo caso della nuova variante negli Stati Uniti (California) a inizio dicembre, Omicron rappresenta già il 95% di tutti gli attuali contagi quotidiani. Trattandosi di un indicatore anticipatore, un incremento della percentuale di tamponi positivi riflette una sottostima potenziale dei contagi reali e suggerisce un’ulteriore progressione di questa ondata virale. Di recente i dati Google sugli spostamenti nei negozi hanno evidenziato una diminuzione per via delle nuove restrizioni alle attività sociali imposte dalle autorità locali, con probabili effetti negativi sul settore dei servizi nel periodo natalizio.

La variante Omicron si è diffusa rapidamente negli Stati Uniti

(Fig. 4) Nuovi casi giornalieri e percentuale di tamponi positivi negli Stati Uniti

Al 31/12/2021.

Fonti: Haver Analytics/Bloomberg Finance L.P.

Diversi studi hanno mostrato che Omicron è significativamente più contagiosa di Delta. La protezione ridotta degli attuali vaccini ad mRNA rafforza le preoccupazioni, benché gli studi di Pfizer supportino l’efficacia della dose booster contro Omicron. Sul fronte positivo i primi dati provenienti da Sudafrica e Regno Unito hanno indicato sintomi più leggeri con Omicron rispetto alle varianti precedenti.

Tuttavia, abbiamo assistito recentemente a un forte aumento delle ospedalizzazioni negli Stati Uniti. Va notato che i ricoveri tendono ad avere un ritardo di una o due settimane rispetto ai nuovi casi giornalieri. Come lo ha scritto il nostro collega Berg Cui, la risposta è duplice. Innanzitutto, benché le ospedalizzazioni in percentuale dei casi totali restino su livelli moderati, il numero assoluto dei casi aumenta molto rapidamente e ciò si traduce in un numero assoluto di ospedalizzazioni più elevato. In secondo luogo, quando l’ondata Omicron ha colpito, gli Stati Uniti stavano ancora attraversando l’ondata Delta dell’inverno, che rappresentava più della metà delle ospedalizzazioni. Si è avuta quindi l’impressione che il sistema sanitario statunitense fosse prossimo al limite delle proprie capacità.

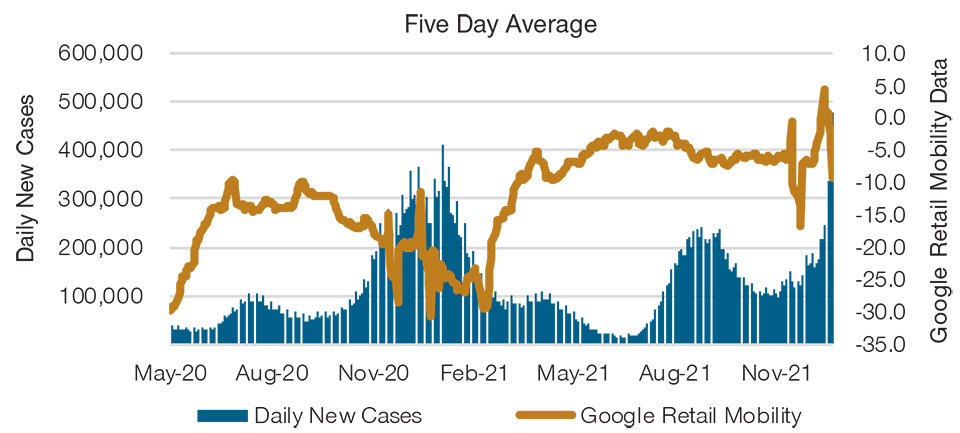

L’attività dei consumatori ne ha risentito

(Fig. 5) Nuovi casi giornalieri e dati Google sugli spostamenti nei negozi;

Al 31/12/2021.

Fonti: Haver Analytics/Bloomberg Finance L.P.

La nostra visione a medio termine è che il Covid-19 sarà trattato come un’influenza stagionale non appena una quota sufficiente della popolazione mondiale sarà vaccinata e riceverà regolarmente dosi di richiamo o farmaci antivirali. Ciò dovrebbe permettere alla parte ciclica dell’economia di riprendersi completamente e di beneficiare “dell’eccedenza di riserva di spesa” di aziende e consumatori. Tuttavia, l’emergere di nuove varianti ha posticipato la concretizzazione di questa visione. Il nostro scenario di riferimento rimane quello di una fine del Covid, e riteniamo che sia stato semplicemente rimandato piuttosto che compromesso.

2. Attenuazione delle volatilità implicite

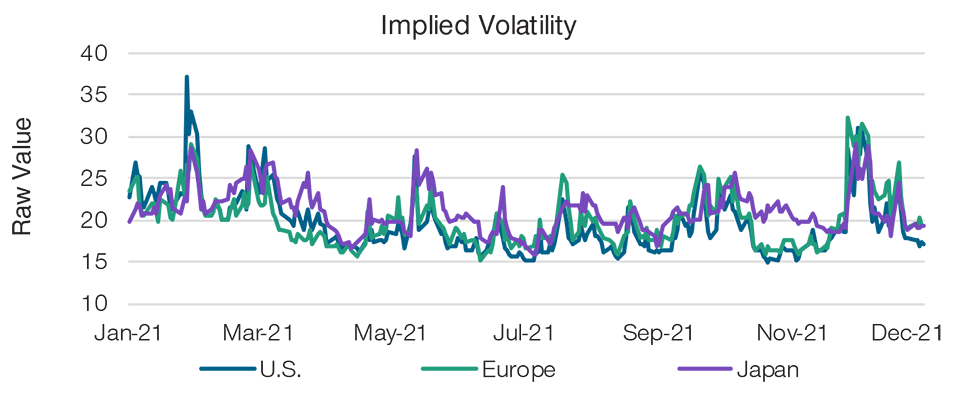

Il trimestre è stato segnato da andamenti fortemente altalenanti delle volatilità implicite nei mercati azionari per via del coronavirus e dell’inasprimento dei toni della Federal Reserve. Verso la fine del periodo le volatilità implicite si sono ridotte sulla scia di sviluppi positivi. La volatilità implicita di un indice di mercato riflette le previsioni degli investitori sulla probabile evoluzione dei prezzi dei titoli su tale mercato, ed è spesso considerata come un indicatore di rischio del mercato.

Mentre gli statunitensi erano ancora impegnati nei festeggiamenti per il giorno del ringraziamento, l’indice VIX si è impennato del 54% durante il Black Friday, dopo l’annuncio da parte dei ricercatori sudafricani della scoperta di una variante (Omicron) altamente contagiosa, riflettendo un deterioramento del sentiment degli investitori dovuto a un incremento dell’incertezza. Le volatilità implicite sono poi diminuite nella seconda settimana del mese, con gli investitori che si sono lasciati alle spalle i timori legati alla nuova variante in seguito a dati provenienti dal Sudafrica che suggerivano che Omicron potesse causare sintomi più leggeri della malattia. Prima di Natale Pfizer ha annunciato di aver ricevuto l’approvazione della FDA per la sua pillola anti-Covid da prendere a casa, con la previsione di 4 milioni di pillole distribuite entro metà gennaio. Ciò ha condotto a un’ulteriore riduzione delle volatilità implicite nei mercati azionari.

Il tono più aggressivo della Fed sui tassi di interesse ha inoltre rafforzato il senso di panico a inizio dicembre, quando il presidente della banca centrale statunitense Jerome Powell ha riconosciuto che l’inflazione non sarebbe stata transitoria e che un’accelerazione del tapering era quindi opportuna. Come previsto, durante l’ultima riunione della Fed del 2021 i funzionari della banca hanno raddoppiato il ritmo della riduzione degli acquisti di attività, con una possibile fine del QE nel marzo 2022, anticipando il calendario dei rialzi dei tassi di interesse. I mercati hanno tratto conforto dal fatto che tale inasprimento non è andato oltre le aspettative, come testimoniato dalla riduzione delle volatilità implicite.

Un calo delle volatilità implicite indica un miglioramento del sentiment di mercato

(Fig. 6) Volatilità implicite nello S&P 500, Euro STOXX 50 e Nikkei

Al 31/12/2021.

Fonti: Bloomberg Finance L.P.

Nella seconda settimana di dicembre i segnali a lungo attesi di un allentamento delle politiche cinesi hanno rafforzato il sentiment degli investitori. La People’s Bank of China ha annunciato una riduzione dei tassi di riserva obbligatoria delle banche dello 0,5% a partire dal 15 dicembre, iniettando così 1.200 miliardi di RMB di liquidità a lungo termine nell’economia. Inoltre, la dichiarazione della Central Economic Work Conference cinese del 10 dicembre si è focalizzata sulla stabilità, indicando che nel 2022 le politiche potrebbero diventare più favorevoli alla crescita.

Malgrado il calo delle volatilità implicite, la situazione permane instabile. Siamo convinti che le tre forze che hanno fortemente movimentato l’ultimo trimestre continueranno a trainare il sentiment del mercato nel primo trimestre 2022.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Febbraio 2022 / GLOBAL FIXED INCOME

Febbraio 2022 / INVESTMENT INSIGHTS

Thomas Poullaouec è Responsabile Multi-Asset Solutions, Asia Pacific. Prima di entrare a far parte del team di T. Rowe Price nel 2017 rivestiva la carica di Managing Director e Regional Head of Strategy and Research in Investment Solutions Group per State Street Global Advisors a Hong Kong.

Nathan Wang è analista nel team Multi-Asset Solutions nella Divisione Multi-Asset di T. Rowe Price.