Novembre 2022 / INVESTMENT INSIGHTS

Una finestra di opportunità per l'investment grade europeo?

Le valutazioni sono interessanti in un contesto di debolezza macroeconomica

Punti essenziali

- La forte volatilità ha spinto gli spread dei titoli investment-grade ai massimi da marzo 2020, ma riteniamo che i fondamentali siano solidi su base storica e che le valutazioni attuali siano interessanti.

- Gli spread dei titoli investment-grade europei presentano una maggiore dispersione, offrendo potenziali opportunità di generazione di alfa a lungo termine.

- Diversi rischi persistono all’orizzonte, tra cui una recessione dell’Eurozona e un minore sostegno da parte della Banca Centrale Europea, il che rende fondamentale una selezione oculata dei titoli.

Le valutazioni dei titoli investment-grade europei sono migliorate sostanzialmente, a nostro avviso. La forte volatilità degli ultimi mesi ha provocato un ampliamento significativo degli spread dell’asset class, ma in termini di fondamentali societari il punto di partenza è relativamente solido. Ciò crea potenzialmente un punto di ingresso interessante per gli investitori, con i rendimenti complessivi che sono ai massimi degli ultimi dieci anni. Inoltre, gli spread presentano attualmente una maggiore dispersione, il che, secondo noi, offre maggiori opportunità di generazione di alfa.

Tuttavia, tenuto conto del difficile contesto macroeconomico e della possibilità futura di un calo degli utili, di un aumento dei costi di finanziamento e di una riduzione del sostegno della Banca centrale europea, un’oculata selezione dei titoli rimane più importante che mai. L’Europa andrà probabilmente incontro a una recessione, ma è importante tenere presente anche il rischio di un rallentamento più marcato, nel caso in cui la regione dovesse far fronte a un inverno più rigido della norma e a un conseguente esaurimento delle forniture di energia.

Le valutazioni sono migliorate: è il momento di comprare?

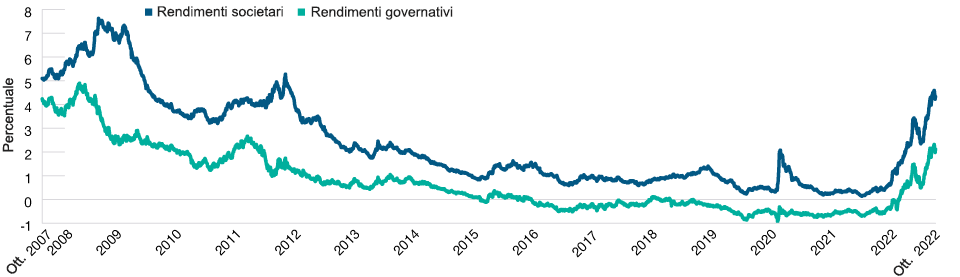

La propensione al rischio è diminuita drasticamente quest’anno in seguito all’aggressivo inasprimento della politica monetaria da parte delle banche centrali, in risposta a un’inflazione sui massini decennali. Di conseguenza, i rendimenti dei titoli di Stato hanno registrato un netto incremento e i prezzi degli asset di rischio sono scesi a livello globale, con gli spread dell’indice Bloomberg Euro Aggregate Corporate che si sono ampliati fino a raggiungere i livelli registrati a marzo 2020, allo scoppio della pandemia di coronavirus. A seguito di tali movimenti, i rendimenti offerti da questa asset class sono ora superiori al 4%1 in media, come non si vedeva dall'inizio del 2012, offrendo un'interessante opportunità di reddito potenziale, in particolare per gli investitori con un orizzonte temporale lungo.

Rendimenti complessivi più elevati

(Fig. 1) Rendimenti societari e governativi europei

Dati al 31 ottobre 2022.

La performance passata non è un indicatore attendibile della performance futura.

Fonte: Bloomberg Euro Aggregate Corporate Index: Indici corporate e titoli di Stato tedeschi (cfr. Informativa aggiuntiva).

Il rallentamento della crescita è naturalmente un fattore negativo, ma le società dovrebbero riuscire a fronteggiarlo più facilmente rispetto alle precedenti flessioni, dal momento che i bilanci aziendali sono più solidi. Molte società hanno approfittato delle condizioni finanziarie relativamente facili degli ultimi anni per rifinanziarsi a bassi costi. Inoltre, l’attuale rallentamento si differenzia da quelli precedenti per alcuni aspetti distinti. In particolare, è il risultato dell’inflazione e del numero e del ritmo dei rialzi dei tassi d’interesse volti a contenere l’inflazione. Per contro, i cali di mercato che avevano accompagnato la bolla tecnologica e la crisi finanziaria globale derivavano dalle preoccupazioni degli investitori sull’affidabilità creditizia di alcuni asset, tra cui i titoli tecnologici sopravvalutati e gli eccessi del mercato immobiliare statunitense.

La volatilità potrebbe continuare a persistere sui mercati, ma riteniamo che possa attenuarsi nei prossimi mesi, quando le banche centrali avranno acquisito una migliore comprensione della situazione energetica e dell'inflazione, che potrebbe intraprendere una traiettoria discendente man mano che ci avviciniamo ai tassi terminali.

Il sostegno dei fondamentali si attenua, ma partendo da livelli elevati

I fondamentali societari sono nel complesso solidi. L’indebitamento lordo è sceso al minimo storico di due volte2 gli utili al lordo di interessi, imposte, svalutazioni e ammortamenti. In termini di liquidità, il rapporto tra liquidità di bilancio e debito si attesta intorno al 35%2, un valore relativamente alto su base storica. Anche gli indici di copertura degli interessi sono vicini ai massimi storici, con livelli superiori a nove volte2 gli utili al lordo degli interessi e delle imposte, poiché la ripresa degli utili dopo la pandemia e i bassi rendimenti delle obbligazioni societarie hanno facilitato il pagamento degli interessi da parte degli emittenti.

Tuttavia, questi fattori fondamentali di supporto cominciano a mostrare i primi segni di allentamento, seppur partendo da livelli elevati. La difficile combinazione di aumento dei costi dei fattori produttivi e rallentamento della crescita potrebbe comprimere i margini di profitto delle aziende e, a sua volta, essere meno favorevole ai futuri indici di indebitamento, liquidità e copertura degli interessi. Questo contesto sottolinea l'importanza della ricerca fondamentale e della selezione mirata dei titoli.

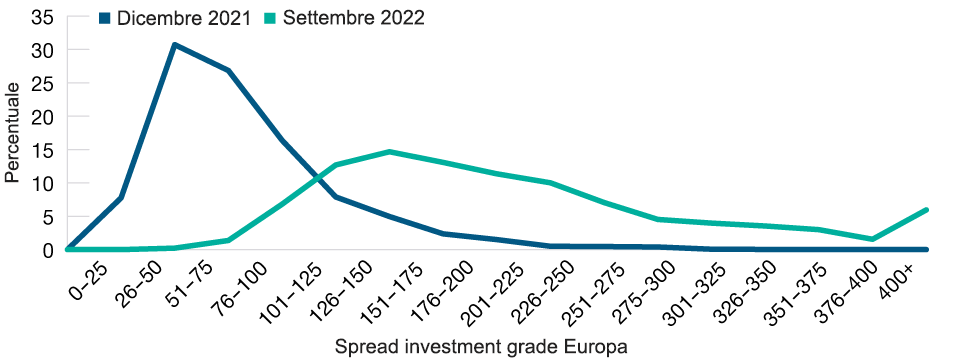

La dispersione degli spread crea potenziali opportunità

(Fig. 2) Spread investment-grade europei

Dati al 30 settembre 2022.

La performance passata non è un indicatore attendibile della performance futura.

Fonti: Bloomberg Euro Aggregate: Indici corporate e T. Rowe Price.

Rischi da tenere d’occhio: futura debolezza dei fattori tecnici

La Banca Centrale Europea, attraverso il Corporate Sector Purchase Program (CSPP) e il Pandemic Emergency Purchase Program (PEPP), ha fornito un forte supporto tecnico all’asset class. Ma questi acquisti incondizionati si sono ora interrotti ed è possibile che la banca centrale avvii una stretta quantitativa nel primo trimestre del 2023, provocando una maggiore volatilità dell’asset class.

Stando alle nostre stime, la banca centrale detiene circa il 28% del totale dell’universo obbligazionario idoneo alle operazioni CSPP/PEPP e circa il 12% del restante universo corporate. Sebbene si tratti di una cifra considerevole, prevediamo che l’eventuale riduzione del bilancio da parte della Banca centrale europea sarà graduale, per evitare di provocare turbolenze sui mercati. I recenti commenti del Presidente Christine Lagarde suggeriscono che la stretta quantitativa non inizierà prima della normalizzazione dei tassi di interesse. Inoltre, i rimborsi del PEPP continueranno probabilmente a essere reinvestiti almeno fino a fine 2024, mentre i reinvestimenti del CSPP saranno probabilmente ridotti gradualmente nella seconda metà del 2023.

La maggiore dispersione degli spread crea potenziali opportunità di generazione di alfa

Il difficile contesto ha portato a una maggiore dispersione degli spread rispetto a inizio anno. A nostro avviso, ciò crea potenziali opportunità di investimento idiosincratiche che possiamo sfruttare attraverso la nostra ricerca e la nostra gestione attiva. Il nostro approccio, che privilegia inoltre una gestione disciplinata del rischio, ha permesso al Composito Euro Corporate Bond di conseguire solidi rendimenti corretti per il rischio e un information ratio che si attesta in media intorno a 1 nel lungo periodo su base triennale.

In futuro, prevediamo che le opportunità di generazione di alfa aumenteranno ulteriormente, in quanto alcune società resisteranno meglio di altre, creando una divergenza di performance, sia positive che negative, in questo difficile contesto. Le turbolenze di mercato potrebbero non scomparire, ma non crediamo che sia qualcosa da temere, poiché la volatilità crea opportunità. Considerando le valutazioni interessanti e gli elevati rendimenti complessivi, siamo convinti che sia possibile trarre vantaggio da queste opportunità; tuttavia, siamo consapvoli della presenza di diversi fattori avversi. Pertanto, una ricerca fondamentale approfondita e la nostra selezione di titoli indispensabili bottom-up, unite a un approccio al rischio ben disciplinato, sono per gestire i tempi difficili che ci attendono.

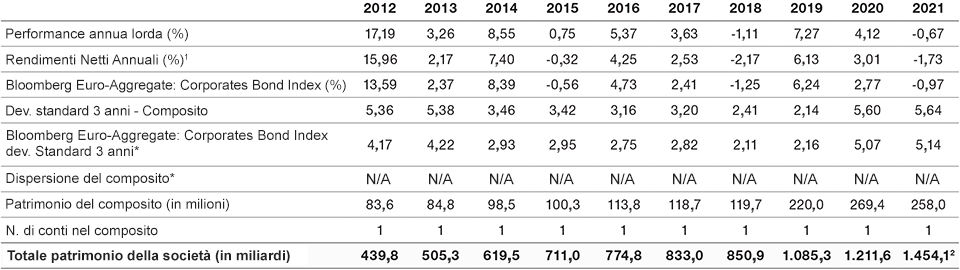

Performance

Composito Euro Corporate Bond

Periodi conclusisi il 30/09/2022

I dati sono calcolati in euro

1 Le valutazioni e le performance sono calcolate in dollari USA e convertite nella valuta riportata. Per la conversione dei dollari USA dei rendimenti, benchmark, dispersioni e dati sugli asset viene applicato sistematicamente lo stesso tasso di cambio. I rendimenti totali in valute diverse dal dollaro USA sono calcolati correggendo la performance in dollari USA per la variazione percentuale del tasso di cambio dollaro USA/valuta estera (determinato da un soggetto indipendente terzo) per gli specifici periodi di tempo.

2 *La linea riguardante il Valore Aggiunto mostra il composito Euro Corporate Bond (al lordo delle commissioni) meno il benchmark riportato nella linea precedente.

La performance passata non è un indicatore attendibile della performance futura.

I rendimenti lordi vengono presentati al lordo delle commissioni di gestione e di tutte le altre commissioni, laddove applicabili, ma al netto delle spese di negoziazione. La performance al netto delle commissioni riflette la deduzione della massima commissione di gestione applicabile che sarebbe addebitata in base al piano di commissioni incluso in questo materiale, senza considerare gli sconti breakpoint. I rendimenti lordi e netti riflettono il reinvestimento dei dividendi e sono al netto delle ritenute alla fonte non recuperabili su dividendi, interessi attivi e plusvalenze.

Fonte dei dati sull'indice Bloomberg: Bloomberg Index Services Limited. Si rimanda all'Informativa aggiuntiva per informazioni su questi dati Bloomberg.

Rapporto Composito GIPS®

Composito Euro Corporate Bond

Periodo conclusosi il 31/12/2021

I dati sono riportati in euro

1 Il tasso di commissione applicato per il calcolo del rendimento netto è pari all’1,07%. Si tratta del tasso di commissione massimo applicabile a tutti i membri del composito. La performance passata non è un indicatore attendibile della performance futura.

2Dato preliminare, passibile di rettifica.

T. Rowe Price (TRP) si dichiara conforme ai Global Investment Performance Standards (GIPS®) e ha redatto e presentato questo rapporto attenendosi agli standard GIPS. La società è stata sottoposta a revisione indipendente da parte di KPMG LLP per il periodo di 25 anni conclusosi il 30 giugno 2021. La relazione sulla revisione è disponibile su richiesta. Una società che si dichiara conforme agli standard GIPS deve predisporre politiche e procedure che le consentano di soddisfare tutti i requisiti previsti da tali standard. La revisione serve ad accertare se le politiche e le procedure dell'azienda relative alla gestione del composito e del fondo in pool, nonché al calcolo, alla presentazione e all'attribuzione della performance, siano state concepite nel rispetto degli standard GIPS e implementate a ogni livello della società. La revisione non garantisce l'accuratezza della presentazione di alcun composito specifico. T. Rowe Price (TRP) è una società di gestione degli investimenti statunitense che si avvale di vari consulenti di investimenti registrati presso la Securities and Exchange Commission statunitense, la UK Financial Conduct Authority e altri enti regolatori in vari paesi e si propone come tale ai potenziali clienti per le finalità degli standard GIPS. TRP si definisce inoltre in base agli standard GIPS come gestore discrezionale di investimenti che fornisce i propri servizi principalmente a clienti istituzionali con riferimento a vari mandati, tra cui strategie statunitensi, internazionali e globali; sono esclusi i servizi del gruppo Private Asset Management. Per l’inclusione nei compositi, i portafogli azionari devono avere un livello minimo di asset pari a 5 milioni di dollari USA; prima del gennaio 2002 tale limite era fissato a 1 milione di dollari USA. Il livello minimo di patrimonio per i portafogli a reddito fisso e asset allocation per essere inclusi nel composito è di 10 milioni di dollari USA; prima dell'ottobre 2004 il minimo era di 5 milioni di dollari USA e prima di gennaio 2002 tale limite era fissato a 1 milione di dollari USA. Le valutazioni e le performance sono calcolate in dollari USA e convertite in euro. Per la conversione dei dollari USA dei rendimenti, benchmark, dispersioni e dati sugli asset viene applicato sistematicamente lo stesso tasso di cambio. I rendimenti totali in valute diverse dal dollaro USA sono calcolati correggendo la performance in dollari USA per la variazione percentuale del tasso di cambio dollaro USA/valuta estera (determinato da un soggetto indipendente terzo) per gli specifici periodi di tempo.

I rendimenti lordi vengono presentati al lordo delle commissioni di gestione e di tutte le altre commissioni, laddove applicabili, ma al netto delle spese di negoziazione. La performance al netto delle commissioni tiene conto della deduzione del tasso di commissione massimo applicabile a tutti i membri del composito, come sopra riportato. La performance lorda riflette il reinvestimento dei dividendi ed è al netto delle ritenute alla fonte non recuperabili su dividendi, interessi attivi e plusvalenze. La performance lorda viene impiegata per il calcolo delle misure di rischio presentate. A partire dal 30 giugno 2013 la valutazione del portafoglio e le masse in gestione vengono calcolate in base al prezzo di chiusura del titolo nel mercato di riferimento. È possibile che in precedenza i portafogli detentori di titoli internazionali siano stati adeguati per tenere conto di eventi verificatisi nel dopo mercato. I criteri adottati per la valutazione dei portafogli, il calcolo della performance e la redazione di presentazioni conformi sono disponibili su richiesta. La dispersione viene misurata dalla deviazione standard nei rendimenti dei portafogli ponderati sul patrimonio rappresentati all'interno di un composito per l'intero anno. La dispersione non viene calcolata per i compositi con un numero di portafogli pari o inferiore a cinque.

Alcuni portafogli possono negoziare future, opzioni e altri derivati potenzialmente ad alto rischio, che possono creare una leva finanziaria e che di norma rappresentano meno del 10% di un portafoglio. I benchmark vengono ricavati da fonti di pubblico dominio e possono prevedere metodologie di calcolo, orari di fissazione dei prezzi e fonti dei tassi di cambio diversi rispetto ai compositi.

I criteri stabiliti per il composito prevedono l'eliminazione temporanea di qualsiasi portafoglio che registri un massiccio afflusso o deflusso di capitale avviato da un cliente, di entità pari o superiore al 15% del patrimonio. Tale eliminazione viene effettuata all'inizio del periodo di misurazione in cui si verifica il flusso di cassa rilevante e il portafoglio viene reinserito nel composito l'ultimo giorno del mese corrente successivo. Maggiori informazioni sulla gestione dei flussi di cassa di entità rilevante sono disponibili su richiesta.

L'elenco delle descrizioni dei compositi, l'elenco delle descrizioni dei fondi comuni a distribuzione limitata e l'elenco dei fondi comuni a distribuzione ampia sono disponibili su richiesta. GIPS® è un marchio registrato di CFA Institute. CFA Institute non appoggia né promuove questa entità e non garantisce l'accuratezza o la qualità del contenuto qui riportato.

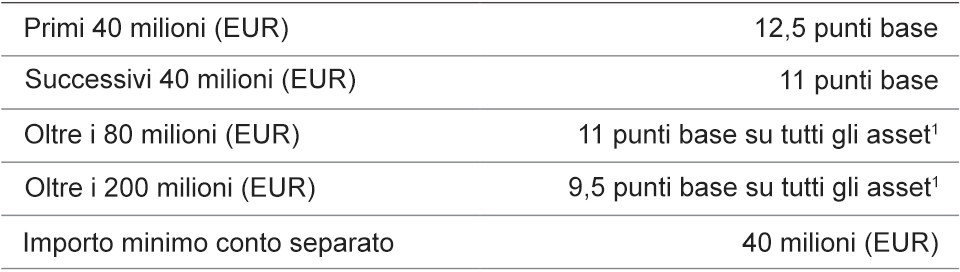

Schema commissionale

Composito Euro Corporate Bond

Al 30/09/2022

L’Euro Corporate Bond Composite mira a ottenere reddito corrente e crescita del capitale principalmente attraverso investimenti in titoli obbligazionari societari denominati in euro. La strategia può investire in azioni privilegiate e altri titoli di debito trasferibili, tra cui quelli emessi da governi di paesi dell’Eurozona. (Creato nel giugno 2001; lanciato il 31 luglio 2001.)

1 Allo schema commissionale viene applicato un credito transitorio quando il patrimonio scende al di sotto del breakpoint.

Rischi - Riportiamo di seguito i rischi che rivestono importanza significativa per il portafoglio.

Credito—Il rischio di credito insorge quando la salute finanziaria di un emittente si deteriora e/o tale soggetto diventa incapace di adempiere i propri obblighi finanziari nei confronti del fondo.

Default—Gli emittenti di alcune obbligazioni potrebbero perdere la capacità o la volontà di effettuare i pagamenti previsti su tali titoli.

Derivati—I derivati possono essere usati per creare una leva finanziaria che potrebbe esporre il portafoglio a una maggiore volatilità e/o a perdite significativamente superiori al costo del derivato.

Rischio emergenti—I paesi emergenti sono meno stabili di quelli sviluppati e comportano pertanto rischi maggiori.

Tassi di interesse—Il rischio tassi d'interesse consiste nella possibilità di subire perdite su investimenti obbligazionari a seguito di variazioni inattese dei tassi d'interesse.

Liquidità—Il rischio di liquidità può determinare la difficoltà di valutare o negoziare i titoli entro i termini desiderati e a un prezzo equo.

Concentrazione settoriale—Il rischio di concentrazione settoriale può determinare una maggiore dipendenza della performance dalle condizioni aziendali, settoriali, economiche, finanziarie o di mercato vigenti in un determinato settore in cui sono concentrati gli asset del portafoglio.

Total Return Swap—I contratti di total return swap possono esporre il portafoglio a rischi aggiuntivi, tra cui rischi di mercato, di controparte e operativi, nonché rischi legati all'utilizzo di accordi di garanzia.

Rischi generali del Portafoglio

Controparte—Il rischio di controparte può verificarsi nel caso in cui un'entità con cui il portafoglio opera non sia disposta o non sia in grado di adempiere ai propri obblighi nei confronti del portafoglio.

ESG e sostenibilità—Il rischio ESG e di sostenibilità può avere un impatto negativo rilevante sul valore di un investimento e sulla performance del portafoglio.

Concentrazione geografica—Il rischio di concentrazione geografica può determinare una maggiore dipendenza della performance dalle condizioni sociali, politiche, economiche, ambientali o di mercato vigenti nei paesi o nelle regioni in cui sono concentrati gli asset del fondo.

Copertura—Le attività di copertura implicano costi e possono funzionare solo parzialmente, non essere fattibili in alcuni momenti oppure fallire completamente l'obiettivo.

Rischio portafogli di investimento—L'investimento in portafogli comporta determinati rischi evitabili investendo direttamente nei mercati.

Gestione—Il rischio di gestione può sfociare in potenziali conflitti di interesse riguardanti le obbligazioni del gestore degli investimenti.

Mercato—Il rischio di mercato può esporre il fondo alle perdite provocate da variazioni inattese di un'ampia gamma di fattori.

Riscio operativo—Il rischio operativo può causare perdite a seguito di incidenti causati da persone, sistemi e/o processi.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Novembre 2022 / INVESTMENT INSIGHTS

Novembre 2022 / ASSET ALLOCATION VIEWPOINT

David Stanley è gestore di portafoglio presso la divisione Fixed Income, responsabile della selezione delle obbligazioni corporate europee.