Dicembre 2022 / MARKET OUTLOOK

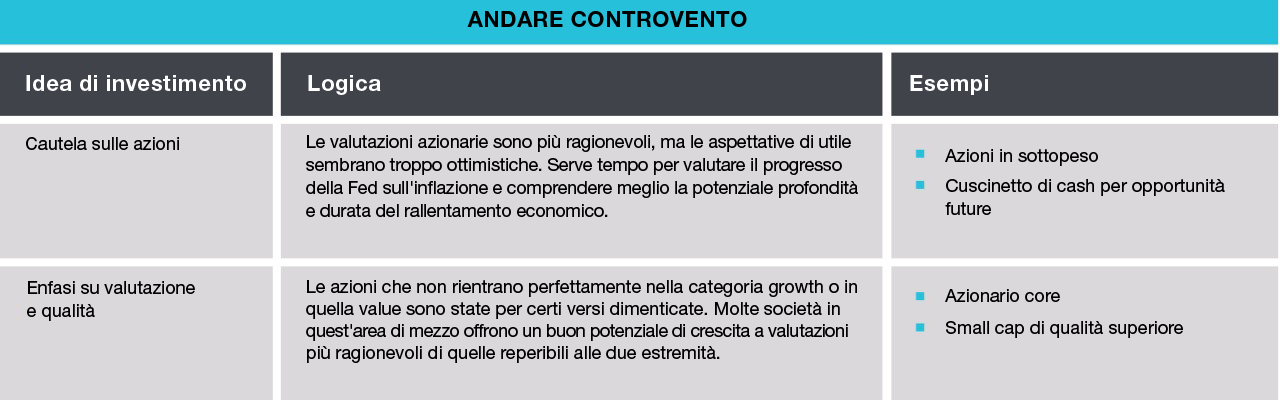

Veleggiare controvento

In un ambiente irto di difficoltà, gli investitori potrebbero trarre vantaggio da un oculato approccio contrarian.

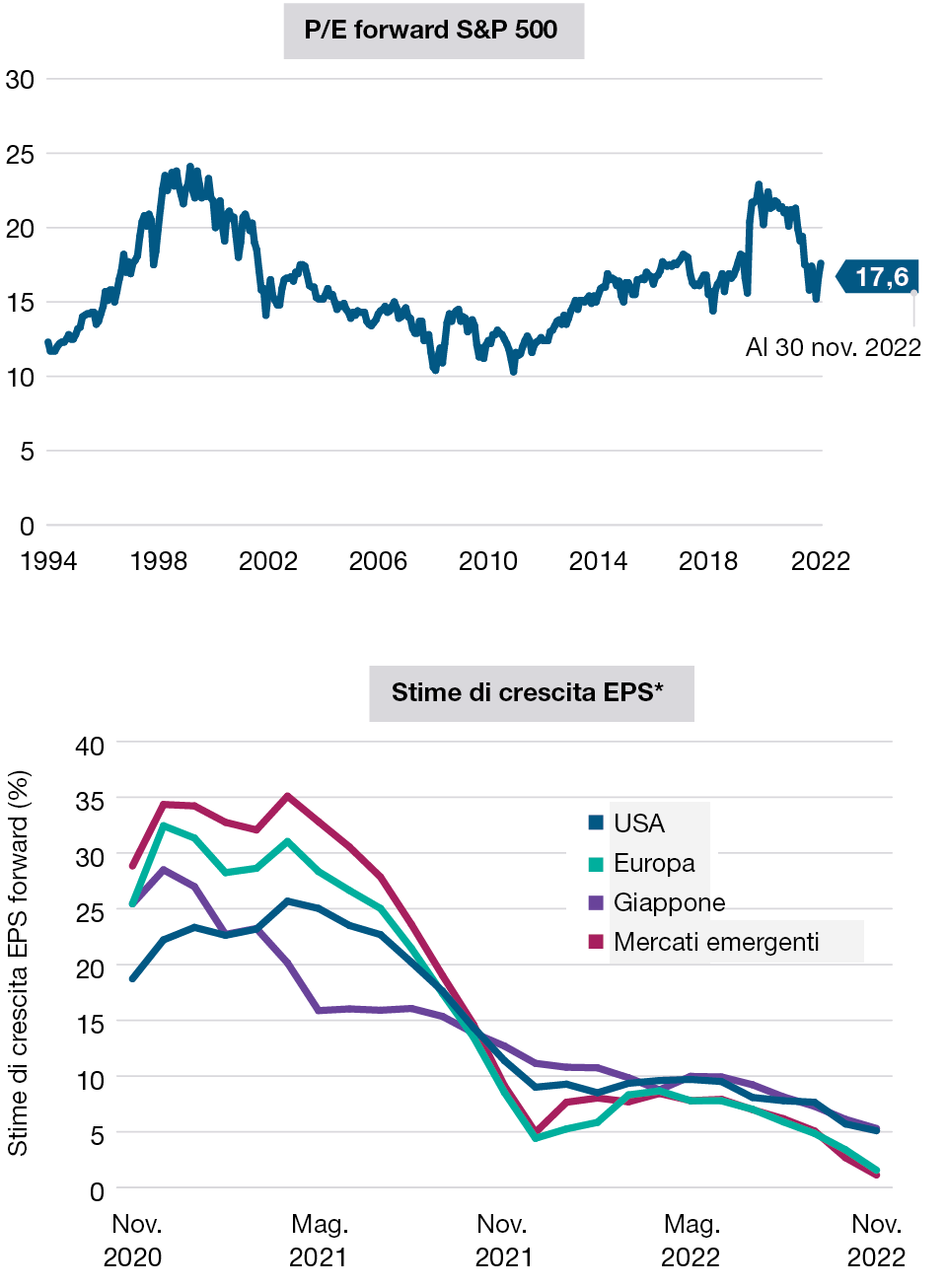

I rendimenti obbligazionari in forte ascesa sono stati fattori determinanti per i mercati azionari orso nel 2022, comprimendo i multipli di valutazione. Nel 2023 però, la crescita degli utili dovrebbe balzare in testa alla classifica delle preoccupazioni degli investitori.

Alla fine di novembre, le stime di consenso indicavano una crescita degli utili per azione (EPS) a singola cifra media negli Stati Uniti e in Giappone nei 12 mesi successivi, e un ritmo ancora più lento in Europa e nei paesi emergenti (Figura 3, lato destro).

Quelle stime sembrano eccessivamente ottimistiche, ricordando che in passato negli Stati Uniti le recessioni hanno provocato un calo degli utili del 15-20% sull'indice S&P 500.

Thomson delinea tre scenari possibili per gli utili statunitensi: il primo riflette un atterraggio morbido, il secondo una recessione "normale" e il terzo una recessione accompagnata dall'inversione della tendenza degli ultimi 25 anni, verso margini di profitto più alti.

- In caso di atterraggio morbido, le previsioni di EPS recenti per l'indice S&P 500 sembrano ragionevoli.

- Una recessione "normale", in base alle ultime quattro verificatesi negli Stati Uniti (escludendo la crisi finanziaria globale del 2008–2009), potrebbe vedere un declino degli EPS pari al 19% nei prossimi 18 mesi.

- In caso di recessione con margini di profitto assottigliati, le perdite di EPS rischiano di essere più pesanti di quelle ipotizzate in una recessione "normale".

Anche se le valutazioni azionarie negli Stati Uniti si sono drasticamente ridotte nel 2022, il rapporto prezzo/utili (P/E) sull'indice S&P 500 era ancora relativamente alto in termini storici alla fine di novembre (figura 3, lato sinistro). Secondo Page, l'eccesso di liquidità e la domanda da parte degli investitori passivi potrebbero puntellare il P/E dell'indice, esponendolo a un'ulteriore compressione qualora gli utili dovessero deludere.

Il cambio di regime porta con sé un avvicendamento in testa

Thomson sottolinea che i timori per la crescita nel 2022 hanno alimentato la domanda di azioni con esposizione storica relativamente bassa alla volatilità di mercato e caratteristiche di "crescita durevole", ovvero la capacità comprovata nel tempo di generare un incremento relativamente stabile dei ricavi e degli utili. Entrambe le categorie adesso risultano sopravvalutate.

La tendenza verso livelli più alti di inflazione e tassi d'interesse segna un "cambio di regime", o in altre parole, un cambiamento strutturale che comporta conseguenze rilevanti per la performance relativa.

Le valutazioni azionarie sono più basse, ma le stime di crescita degli utili si sono ridotte

(Fig. 3) P/E forward a 12 mesi sull'indice S&P 500 e stime di crescita dell'EPS forward a 1 anno

Dati al 30 novembre 2022.

La performance passata non è un indicatore attendibile della performance futura. Gli esiti effettivi possono essere molto diversi dalle stime.

*USA = indice S&P 500; Europa = indice MSCI Europe; Giappone = indice MSCI Japan; Mercati emergenti = indice MSCI Emerging Markets.

Fonti: Standard & Poor’s, MSCI (si rimanda all'Informativa aggiuntiva). Calcoli di T. Rowe Price su dati forniti da FactSet Research Systems Inc. Tutti i diritti riservati.

"Sappiamo dal passato che i cambi di regime sono accompagnati quasi sempre da un cambio di leadership di mercato", afferma Thomson.

Lo stile value dovrebbe beneficiare di questa rotazione nel lungo termine: "Probabilmente siamo ancora alle prime battute di questo ciclo di valore".

Nell'insieme, i titoli value storicamente hanno sovraperformato quelli growth nei periodi di inflazione elevata, fa notare Page, indicando come uno dei motivi il fatto che l'inflazione più calda tende a spingere verso l'alto i tassi d'interesse, con il risultato di appiattire i margini sui prestiti per le banche, a grave scapito dell'universo value.

Il segmento value peraltro appare scontato in termini storici in rapporto a quello growth, anche se i relativi indici di riferimento statunitensi hanno sovraperformato comodamente i corrispettivi growth nel 2022.

Anche le small cap USA potrebbero offrire vantaggi di performance relativa, se l'economia statunitense riuscirà a scampare una recessione profonda nel 2023. In media, gli utili delle small cap sono risaliti più rapidamente di quelli delle large cap nelle fasi di ripresa economica. Peraltro le small cap statunitensi mostrano valutazioni scontate, sia in termini storici che rispetto alle large cap.

Da parte sua, invece, Thomson esorta ad agire con cautela, evitando di immaginare le small cap come un universo omogeneo: "Si tratta di un'asset class variegata, in cui i segmenti più ciclici dovrebbero comportarsi bene uscendo dalla recessione, ma quelli orientati alla crescita potrebbero risultare meno brillanti".

Venti a favore per i mercati al di fuori degli Stati Uniti

Secondo Thomson, il cambio di regime economico dovrebbe anche accentuare l'attrattiva dei mercati non statunitensi nel 2023.

- I titoli value, a cominciare dai bancari, sono meno ponderati nei principali indici statunitensi in confronto alla maggior parte degli altri mercati, pertanto i tassi d'interesse alti e la leadership dello stile value dovrebbero favorire questi ultimi.

- I settori che storicamente si sono dimostrati resilienti di fronte all'inflazione, come l'energia e i materiali, sono meglio rappresentati in molti mercati azionari non USA, in particolare quelli emergenti.

- Il de-rating delle grandi società piattaforma tecnologiche è solo all'inizio: i big della tecnologia sono sottorappresentati in quasi tutti gli indici azionari al di fuori degli Stati Uniti.

- Per chi investe in USD, un'inversione di rotta del dollaro forte darebbe impulso alle performance in valuta locale sui mercati non USA.

Il Giappone potrebbe essere un beneficiario meno ovvio di queste tendenze. Un'inflazione dei consumi più elevata che dovesse tradursi in crescita dei salari potrebbe imprimere una sferzata all'economia in grado di spingere verso l'alto la domanda domestica, a tutto vantaggio delle azioni nipponiche.

A scopo esclusivamente illustrativo. Le presenti informazioni non devono essere considerate come una consulenza finanziaria o una raccomandazione a intraprendere un’azione di investimento specifica.

Scarica qui la versione integrale del Global Market Outlook 2023

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Dicembre 2022 / INVESTMENT INSIGHTS

Andy McCormick è a capo della divisione Fixed Income. Supervisiona la gestione degli investimenti a reddito fisso.

Sébastien Page è responsabile di Global Multi-Asset e Chief Investment Officer. È membro dell'Asset Allocation Committee, responsabile delle decisioni tattiche di investimento nei portafogli di asset allocation. Sébastien è anche membro del Comitato di gestione di T. Rowe Price Group, Inc.

Justin Thomson è Head of International Equity e co-head di Global Equity. Justin è un membro del Management Committee, presidente dell'International Equity Steering Committee e membro dei comitati Asset Allocation e Environmental, Social and Governance. È anche chief investment officer di International Equities. Justin Thomson is the head of International Equity and a co-head of Global Equity.