Aprile 2021 / MULTI-ASSET STRATEGY

L'inflazione potrebbe accelerare: una visione che diverge dal consensus

Lo stimolo aggressivo e la rigidità del mercato del lavoro comportano un rischio di inflazione più elevato

Punti chiave

- Secondo il consensus, l'inflazione raggiungerà il picco tra aprile e maggio per poi indebolirsi nuovamente.

- Riteniamo che questa previsione non tenga nella dovuta considerazione l'entità del probabile aumento dei prezzi dovuto a stimoli aggressivi, del rapido irrigidimento del mercato del lavoro e dei bassi investimenti sulle materie prime.

- Un aumento inaspettato del costo della vita è un rischio. Una revisione delle posizioni a copertura dell'inflazione, come le attività reali, potrà essere presa in considerazione nel caso in cui l'indice dei prezzi al consumo si manterrà su livelli elevati più a lungo.

I prezzi degli asset e delle materie prime si sono mossi in linea con l'idea che i vincoli di offerta e un dollaro USA più debole stiano iniziando a esercitare pressioni sulle tendenze dell'inflazione di fondo. Contrariamente al consensus, riteniamo che le pressioni sull'inflazione aumenteranno notevolmente con il progredire del 2021.

L'opinione condivisa è che l'indice dei prezzi al consumo raggiungerà il picco tra aprile e maggio di quest'anno, in gran parte per gli effetti base della debolezza dell'inflazione nella fase iniziale della pandemia da coronavirus e del crollo dei prezzi dell'energia. Si prevede che gli effetti base da soli contribuiranno a far aumentare l'inflazione complessiva dell'indice dei prezzi al consumo (CPI)1 di circa 100 punti base, a oltre il 2,75%. Se l'indice complessivo dei prezzi al consumo dovesse aumentare in linea con le medie storiche, allora l'inflazione annuale potrebbe anche raggiungere il 3% entro maggio.

I funzionari delle banche centrali hanno ammesso di aspettarsi un aumento notevole dell'inflazione nei prossimi mesi. Tuttavia, hanno indicato che si limiteranno a prendere in esame la questione. Recentemente, il presidente della Federal Reserve, Jerome Powell, non si è mostrato preoccupato per un possibile sell-off obbligazionario e non ha fornito indicazioni su futuri cambiamenti di policy. La Fed ha inoltre indicato che difficilmente interverrà con misure di contenimento dell'inflazione, anche se l'indice dei prezzi al consumo dovesse salire temporaneamente al 3% o al 3,5%. Di conseguenza, non ci aspettiamo mercati in fibrillazione qualora nel breve termine l'inflazione USA dovesse superare il 2%.

La visione del consensus secondo cui è improbabile che l'inflazione acceleri è ampiamente condivisa perché l'inflazione, in particolare quella core su cui si concentra la Fed, viene solitamente soppressa dopo una recessione, in particolare se profonda come quella innescata dal Covid-19.

Il nostro punto di vista tuttavia diverge dal consensus. Questa non è stata una recessione classica e riteniamo che il mercato non stia considerando l'ampiezza dell'imminente ripresa ciclica dei prezzi. Lo shock pandemico non è stato una classica recessione di fine ciclo, ed è probabile che la risposta all'inflazione sarà abbastanza diversa, per cinque ragioni:

- Le condizioni di partenza non sono così negative come nelle precedenti recessioni

- Rapido irrigidimento del mercato del lavoro

- I bassi investimenti nelle materie prime

- Un disavanzo delle partite correnti in aumento

- Stimolo aggressivo che aggiunge benzina al fuoco

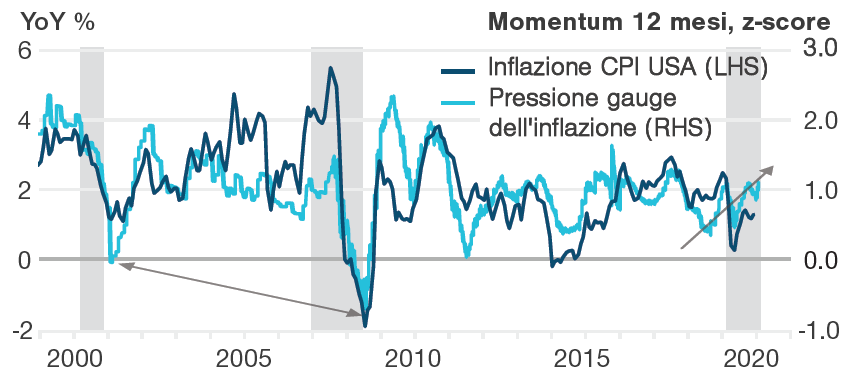

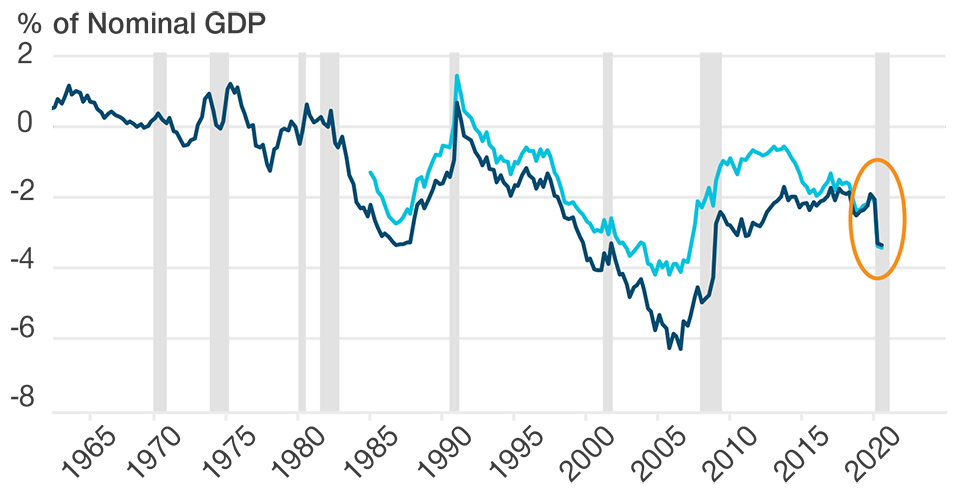

Le pressioni sui prezzi al consumo non sono diminuite come avvenuto in passato

(Fig. 1) Indici dei prezzi al consumo di inflazione complessiva e z-score delle pressioni inflazionistiche

Dati al 18 febbraio 2021.

Barre ombreggiate = periodi di recessione.

Queste cinque osservazioni sull'inflazione saranno importanti per gli investitori, perché secondo noi i mercati sono impreparati e non hanno ancora scontato uno shock inflazionistico ciclico. Dal mercato obbligazionario, gli swap sull'inflazione a termine stanno ancora prezzando una ripresa solo moderata dell'inflazione. Il tasso swap sull'inflazione a cinque anni è appena del 2,4% circa, e questo già include il noto aumento del CPI a causa degli effetti base. I modelli del premio per il rischio di inflazione mostrano che la compensazione richiesta per l'inflazione futura è vicina ai minimi storici: un livello da cui a nostro avviso può solo salire.

L'inflazione inaspettata è un rischio per molti investitori che potrebbero aver sottopesato gli investimenti in attività reali e in altri asset meno sensibili all'inflazione. Una revisione delle posizioni a copertura dell'inflazione, come le attività reali, potrà essere presa in considerazione nel momento in cui l'inflazione rimarrà su livelli elevati più a lungo.

1. Le condizioni iniziali non sono così gravi come nelle recessioni precedenti

Le condizioni di partenza per l'inflazione sono molto più forti adesso che durante le recessioni passate. L'indice dei prezzi al consumo core appare fuori passo rispetto al suo tipico comportamento ciclico (vedi Figura 1). Storicamente, nelle recessioni l'inflazione dei prezzi al consumo cala bruscamente, così come l'indicatore più ampio della pressione sui prezzi. Nel 2020, tuttavia, l'inflazione complessiva è scesa solo leggermente, mentre nel corso dell'anno sono aumentati alcuni indicatori più ampi delle pressioni sui prezzi. Da ciò deduciamo che l'inflazione sequenziale può ora aumentare in modo significativo, soprattutto perché molti prezzi delle materie prime (cibo, metalli ed energia) sono aumentati dal 30% al 40% dal quarto trimestre del 2020, secondo gli indici dei prezzi delle materie prime di Goldman Sachs (GSCI). I prezzi dell'energia, in particolare, alimentano rapidamente l'indice dei prezzi al consumo dell'inflazione complessiva.

I cambiamenti demografici implicano che il tasso tendenziale di partecipazione alla forza lavoro è solo dell'1,5% circa al di sopra del livello attuale. Ciò lascia poco spazio a un ampio bacino di lavoro in grado di pesare sui salari, a differenza delle dinamiche del mercato del lavoro negli anni dal 2010 in poi, quando il tasso di partecipazione era più alto. Eventuali ulteriori miglioramenti continueranno probabilmente a migliorare la solidità del mercato del lavoro, lasciando l'economia esposta a un'offerta insufficiente quando la domanda tornerà, costringendo i datori di lavoro a competere per il lavoro attraverso salari più alti.

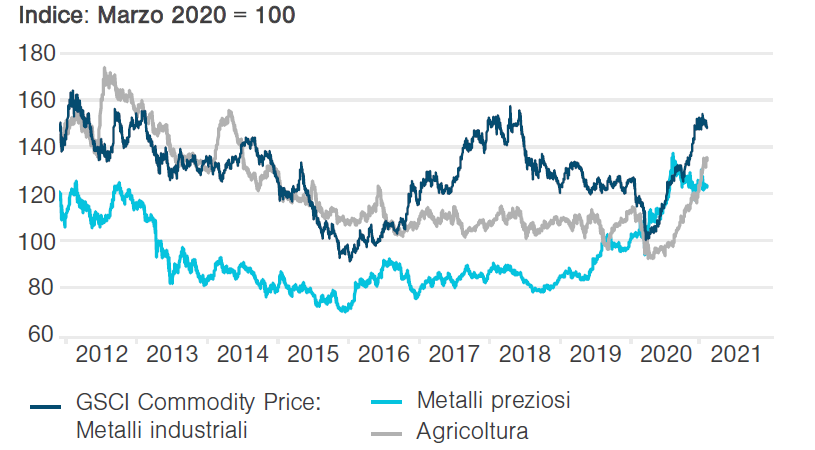

I prezzi delle materie prime non petrolifere sono rimbalzati con forza nel 2020

(Fig. 2) Indice delle materie prime GSCI: metalli industriali, agricoltura, metalli preziosi

Prezzi spot, marzo 2020 = 100

Dati al 18 febbraio 2021.

I rendimenti passati non sono indicativi di quelli futuri .

Fonte : Standard & Poor's/Haver Analytics.

Le stime suggeriscono che lo shopping online, il lavoro da casa e altri cambiamenti sociali innescati dal coronavirus hanno portato avanti un decennio di innovazione. Ciò ha avvantaggiato le aziende dalla parte giusta di questo cambiamento, ma allo stesso tempo molte società colpite negativamente hanno chiuso definitivamente, riducendo la capacità complessiva. Dal punto di vista ciclico, ciò ha comportato un forte calo delle scorte al dettaglio, in particolare di automobili. Con la ripresa della domanda, riteniamo che il conseguente riassortimento potrebbe portare oltre 500 miliardi di dollari in più, aumentando potenzialmente la crescita del PIL reale degli Stati Uniti da circa il 5% al 6% trimestre su trimestre, riportando probabilmente il prodotto interno lordo al livello di tendenza pre-crisi a un ritmo più veloce del previsto, e colmando l'output gap.

2. Rapido irrigidimento del mercato del lavoro

Dal punto di vista del mercato del lavoro, lo shock del coronavirus è stato molto insolito rispetto alle precedenti recessioni. Tradizionalmente, la disoccupazione aumenta vertiginosamente ma poi scende molto lentamente durante una tipica progressione recessione/ripresa; in forte aumento nei primi tre mesi della recessione, ma poi di solito ci vogliono due anni, o più, per tornare a livelli più normali di disoccupazione.

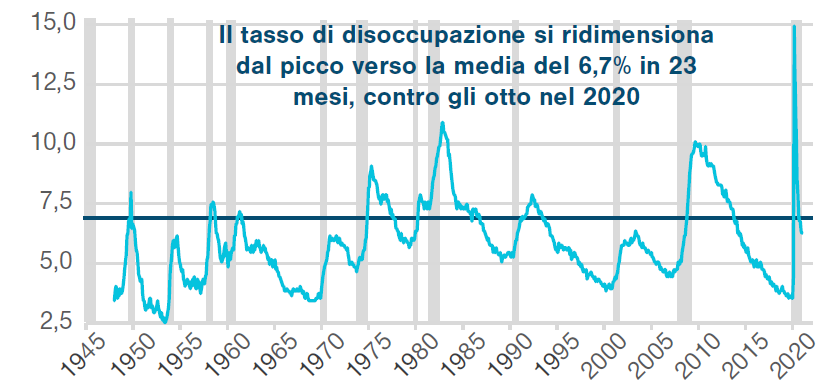

I mercati del lavoro si stanno attualmente irrigidendo a un ritmo storicamente rapido, sia grazie alle riassunzioni con la riapertura delle economie sia perché l'invecchiamento della popolazione porta a una riduzione della popolazione attiva. In ogni caso, l'attuale tasso di disoccupazione del 6,75% non si osserva tipicamente fino a 2-4 anni dopo la fine di una recessione (Figura 3). Questa volta sembra essere diverso. Nel 2020 ci sono voluti solo otto mesi perché il tasso di disoccupazione tornasse al 6,75%, e sembra che il tasso possa scendere sotto il 6% entro la metà del 2021.

La rapida ripresa economica dovrebbe sostenere l'inflazione

(Fig. 3) Tasso di disoccupazione in percentuale

Dati al 18 febbraio 2021.

La linea orizzontale indica il livello corrente di tasso di disoccupazione.

Barre ombreggiate = periodi di recessione.

Lo shock pandemico è più simile alle recessioni che si sono verificate dopo la Seconda guerra mondiale e la guerra di Corea. La disoccupazione allora aumentò e gli economisti professionisti temevano che le smobilitazioni di massa generassero una deflazione in stile anni '30. Tuttavia, ciò che non avevano considerato è che questi shock hanno indotto grandi cambiamenti che hanno spinto la domanda in settori che avevano visto pochi investimenti. Di conseguenza, la disoccupazione è diminuita rapidamente e l'inflazione è aumentata, perché l'economia del dopoguerra ha dovuto lottare per adattarsi alla mancanza di manodopera e all'offerta inadeguata in nuove aree di domanda.

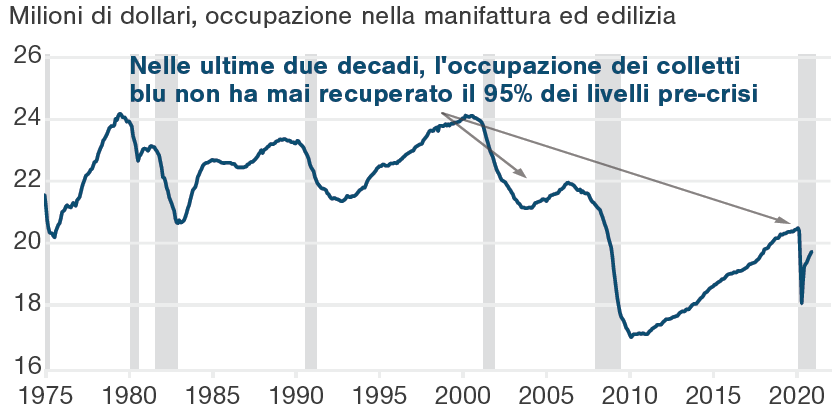

Infine, osserviamo anche che lo shock pandemico è stato insolito a causa del tipo di figure professionali che hanno perso il lavoro. Di solito, il settore manifatturiero e quello delle costruzioni - fonti di manodopera qualificata - soffrono di più e impiegano più tempo per riprendersi. In effetti, dopo le recessioni del 2001 e del 2008, l'occupazione degli operai non è mai ripresa, come indica il numero totale di lavoratori nel settore manifatturiero statunitense. Al contrario, nel 2020, l'occupazione degli operai è ripresa rapidamente.

I salari non subiscono particolari pressioni da parte dei nuovi disoccupati

(Fig. 4) L'occupazione degli operai torna al 95% dei livelli pre-coronavirus

Dati al 18 febbraio 2021.

Barre ombreggiate = periodi di recessione.

Di conseguenza, riteniamo che ci sarà probabilmente una minore pressione al ribasso sui salari generata dalla disoccupazione rispetto al decennio dopo il 2000 e a quello dopo il 2010. Nei primi due decenni di questo secolo, molti operai sono stati costretti ad accettare lavori nel settore dei servizi a bassa retribuzione, competendo con i lavoratori già presenti in quelle industrie, con conseguente riduzione dei salari. Dopo lo shock da coronavirus, al contrario, l'occupazione manifatturiera è rapidamente risalita a oltre il 95% del livello pre-crisi (figura 4). Con il generoso sostegno delle reti di sicurezza della previdenza sociale, i restanti operai disoccupati hanno meno incentivi a cercare lavoro nei settori dei servizi esposti al coronavirus, come l'intrattenimento o l'ospitalità, a tassi salariali molto più bassi.

3. Bassi investimenti in materie prime

Il settore delle materie prime ha anche visto investimenti deboli negli ultimi anni, suggerendo che le condizioni di offerta potrebbero inasprirsi ulteriormente nel 2021 con l'aumento della domanda in un contesto di ripresa. La disciplina del capitale nel settore minerario, per esempio, ha limitato la nuova spesa in conto capitale. Ci sono pochi segni che il recente aumento dei prezzi del minerale di ferro stia stimolando una risposta in materia di investimenti.

Anche gli investimenti in energia (come indicato dal Baker Hughes Rig Count) sono stati deboli. La carenza di piattaforme petrolifere significa che la produzione di petrolio degli Stati Uniti sarebbe probabilmente lenta per rispondere a una ripresa della domanda. Con l'attuale consumo di petrolio di circa 2 milioni di barili (al giorno) al di sopra dei livelli di produzione, è probabile che le scorte comincino a diminuire abbastanza rapidamente. Inoltre, il recente accordo OPEC+ mediato dall'Arabia Saudita mostra un sorprendente grado di disciplina della produzione da parte dei produttori di petrolio, almeno fino a metà anno.

Alla luce di questa disciplina, non sorprende che i prezzi delle materie prime siano aumentati. Questi maggiori costi di input delle materie prime dovrebbero iniziare ad alimentare pressioni inflazionistiche sequenziali nei prossimi mesi.

4. Crescente deficit delle partite correnti in recessione/offerta inadeguata

A livello macro, l'aumento del deficit delle partite correnti degli Stati Uniti durante una recessione ci dice che l'offerta interna è insufficiente per soddisfare la domanda interna (Figura 5). Tradizionalmente, il saldo con l'estero migliora durante una recessione, riflettendo un calo dei consumi interni. Attualmente, tuttavia, il consumo ha accelerato, superando la capacità dell'economia di soddisfare la domanda.

Nelle fasi di recessione, la bilancia delle partite correnti USA si deteriora

(Fig.5) Saldo delle partite correnti in % del PIL (escluso petrolio)

Dati al 18 febbraio 2021.

Barre ombreggiate = periodi di recessione.

Una prosecuzione della ripresa porterebbe inevitabilmente a un ulteriore ampliamento del deficit, soprattutto perché gli Stati Uniti registrano un disavanzo nel settore automobilistico (dove c'è stato un deficit chiave dell'offerta). Allo stesso tempo, anche la capacità globale è più ridotta rispetto alla metà degli anni 2000, poiché i ripetuti cicli di tagli alle forniture stanno lasciando i produttori cinesi con una capacità produttiva inutilizzata inferiore. Inoltre, la maggior parte degli investimenti incrementali oggi andrà a servire l'ammortamento anziché la nuova capacità produttiva. Di conseguenza, la Cina potrebbe diventare una fonte meno importante di pressioni deflazionistiche globali rispetto al passato.

5. Ampio stimolo fiscale nel 2021

L'American Rescue Plan Act del 2021 (chiamato anche Covid-19 Stimulus Package), firmato di recente, dovrebbe favorire un'ulteriore accelerazione della ripresa, poiché le misure di sostegno sono prevalentemente orientate verso gli americani a basso reddito e verso i cittadini della classe media, che hanno maggiori probabilità di spendere. Anche il pacchetto di aiuti da 1,9 trilioni di dollari sarà impiegato in gran parte entro il 2021. Riteniamo che l'economia statunitense stia già colmando il suo gap e si stia irrigidendo più di quanto molti commentatori sospettano. Queste dinamiche erano già in atto prima che si avvertisse l'impatto iniziale dello stimolo fiscale. Riteniamo che questo impulso fiscale positivo molto ampio nel 2021 rafforzerà il mercato del lavoro sempre più rapidamente.

A livello internazionale, la domanda di materie prime non petrolifere è forte, sostenuta dalla ripresa del commercio globale e della domanda interna cinese, in particolare di infrastrutture e alloggi, che dovrebbero restare resilienti nel 2021. A livello globale, la quantità di stimolo fiscale è stata inferiore nella zona euro e in Cina rispetto all'America. Sebbene la domanda abbia subìto un rallentamento più marcato in Europa, la crescita cinese è rimasta resiliente ed è già tornata al suo trend pre-pandemico, il che riduce il rischio di un aumento della pressione deflazionistica.

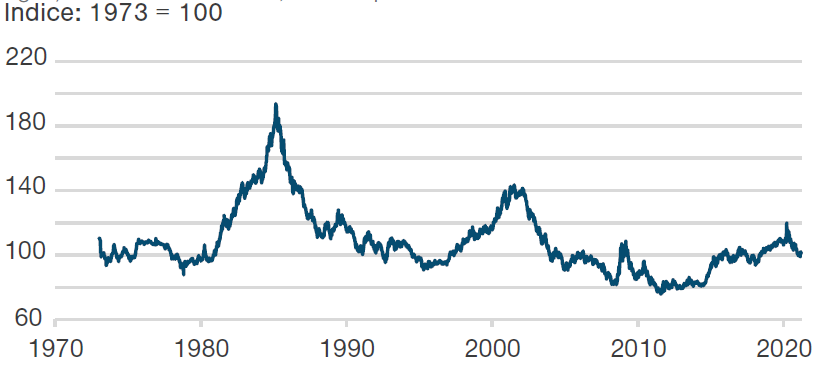

Debolezza esterna e inflazione hanno portato a un dollaro più debole

(Fig.6) Il fattore dollaro USA, dal 1973 a oggi 1

Dati al 18 febbraio 2021.

Fonte: Bureau of Economic Analysis.

1 Indice di rendimento totale di un paniere equamente ponderato in dollari Usa rispetto a valute G-10, riportato in base 100 al 1973. Numeri più alti = apprezzamento del dollaro.

Situazioni da monitorare

1. Vaccino e mutazioni

A breve termine, nuove preoccupazioni per il coronavirus potrebbero tornare a pesare sull'attività economica. Con il picco di nuove ondate di infezioni, in Europa e in Cina le autorità hanno rinnovato le restrizioni di viaggio e le misure di lockdown. Intanto crescono i timori che nuove mutazioni del virus possano potenzialmente ridurre l'efficacia dei vaccini, anche se, per fortuna, finora non ci sono prove al riguardo.

2. Tendenze a lungo termine

Ci sono state forze strutturali significative che spiegano il contesto a bassa inflazione. La globalizzazione, i miglioramenti della produttività nella produzione di petrolio e la scoperta dei prezzi consentiti dalla tecnologia non scompariranno presto. Ciò potrebbe portare a pressioni inflazionistiche inferiori al previsto.

3. Inasprimento eccessivo della politica cinese

Stiamo anche osservando gli sviluppi del credito in Cina poiché un inasprimento eccessivo rappresenterebbe un rischio chiave per le prospettive di inflazione globale. L'allentamento coordinato della banca centrale nel 2020 ha visto un modesto aumento del credito, ma è arrivato sulla scia di uno stimolo fiscale che è stato quattro volte più grande dell'impulso fiscale durante la GCF (Grande crisi finanziaria). Ciò ha contribuito a sostenere la spesa dei consumatori e l'occupazione nel 2020. Inoltre, il mix di stimoli fiscali e monetari nei mercati sviluppati è diverso da quello della metà degli anni 2010, quando abbiamo visto la stretta fiscale controbilanciare la politica espansiva della banca centrale; un mix che ha anticipato un duraturo rimbalzo delle materie prime. L'attuale orientamento politico, se mantenuto nel 2021, dovrebbe contribuire a sostenere una forte ripresa degli asset immobiliari, a differenza degli anni dal 2010 in poi.

4. Dollaro USA più forte

È probabile che anche le pressioni sui prezzi negli Stati Uniti riceveranno un modesto impulso da una valuta più debole. Vi sono pressioni a più lungo termine per una discesa del dollaro, a causa della contrazione della crescita e dei differenziali dei tassi di interesse, degli elevati disavanzi fiscali e delle partite correnti degli Stati Uniti e dell'ampia liquidità della valuta statunitense. Tuttavia, se il dollaro si apprezzasse sulla scia di un'economia in forte espansione, l'inflazione potrebbe essere moderata.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Aprile 2021 / INVESTMENT INSIGHTS

Richard Coghlan è portfolio manager nella divisione Multi-Asset. È co-presidente e membro dell'Investment Advisory Committee per il Real Assets Fund e parte del Multi-Asset Steering Committee.