Maggio 2021 / INVESTMENT INSIGHTS

Supporto implicito: un attore senza un ruolo centrale nel credito asiatico

L'aumento dei default tra le imprese statali cinesi (SOE) riporta in auge l'importanza della ricerca fondamentale.

Punti chiave

- Un aumento dei "credit event" delle società statali cinesi segnala una crescente tolleranza per le insolvenze in un contesto in cui i vertici politici si stanno concentrando sulla riduzione dell'indebitamento e dei rischi nel sistema finanziario.

- La recente volatilità delle obbligazioni di Huarong International evidenzia le preoccupazioni del mercato circa il potenziale "repricing" del meccanismo di sostegno del governo.

- La valutazione attiva dei fondamentali delle imprese statali potrebbe aiutare a identificare le realtà di alta qualità in grado di resistere alla volatilità durante i periodi di incertezza.

Dagli anni '70 in poi, le imprese statali cinesi (SOE) sono state sottoposte a continue riforme guidate dalle politiche del governo centrale. Dopo decenni di consolidamento, semplificazione delle operazioni, implementazione di meccanismi proprietari basati sul mercato e sul miglioramento della governance aziendale, le imprese statali cinesi di oggi sono significativamente diverse dal passato.

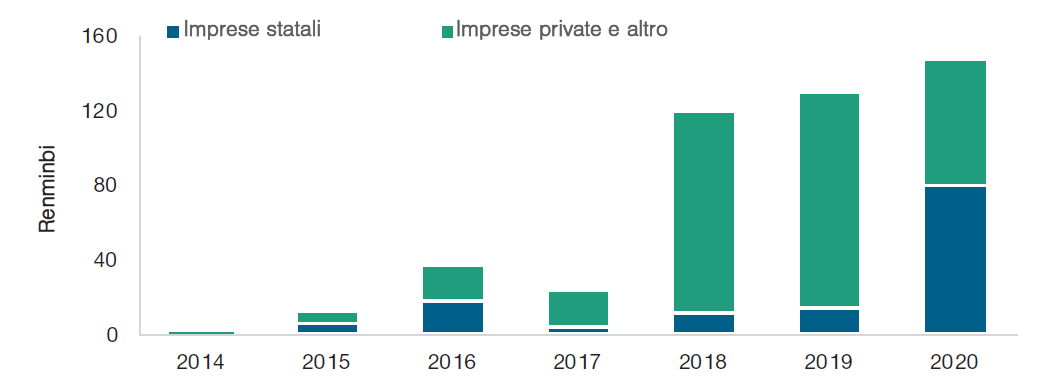

Anche l'aspettativa del mercato per il sostegno implicito del governo è cambiata, soprattutto in considerazione dell'impegno della Cina nel "deleveraging" e nella riduzione dei rischi nel sistema finanziario. Nel 2020, le SOE hanno rappresentato poco più della metà delle inadempienze obbligazionarie onshore in Cina, segnando una significativa inversione di tendenza rispetto al passato, quando erano le imprese private a produrre la maggior parte delle insolvenze. Con un controvalore complessivo pari a 80 miliardi di renmimbi, i default hanno raggiunto il livello più alto dal 2014, quando la Cina ha autorizzato per la prima volta le insolvenze onshore come parte di più ampie riforme market-based.

Più di recente, le obbligazioni offshore in dollari USA di China Huarong Asset Management (la sua attività di gestione patrimoniale è in difficoltà dal 2018) sono state oggetto di una forte volatilità degli scambi, generata dalla pubblicazione tardiva dei risultati annuali (erano previsti per il 31 marzo). Un episodio che ha rinnovato gli interrogativi su come valutare il livello atteso di supporto governativo implicito per le imprese statali in difficoltà. Con l'aumentata incertezza sulle modalità con cui gli sforzi di riforma potrebbero avere un impatto sulle imprese statali, riteniamo che sia imperativo per gli investitori del credito in Asia riconoscere che non tutte le SOE sono nelle stesse condizioni. L'utilizzo di un rigoroso processo di ricerca bottom-up potrebbe aiutare a identificare le realtà di alta qualità che sono ben posizionate per resistere a qualsiasi volatilità imprevista.

La riforma delle SOE ha cercato di rendere il settore pubblico maggiormente autosufficiente

Le imprese statali originariamente costituivano la spina dorsale dell'economia moderna cinese e avevano il compito di rispettare le quote di produzione ufficiali. Sebbene da allora il ruolo dell'impresa privata sia cresciuto di pari passo con il boom economico cinese, le imprese pubbliche continuano a occupare uno spazio significativo nell'economia del Celeste Impero e rappresentano circa un quarto delle attività industriali.1 Si stima che in Cina vi siano più di 100.000 SOE, con le realtà più grandi che rappresentano una parte significativa del credito asiatico denominato in dollari.

Le diverse riforme avviate dalla fine degli anni '70 in poi hanno cercato di rendere più efficienti le imprese statali cinesi, garantendo loro una maggiore autonomia operativa e innalzando gli standard di trasparenza. Il governo ha anche dato la priorità alla supervisione delle imprese pubbliche in aree strategicamente importanti, come la difesa, l'agricoltura, le ferrovie e la produzione di attrezzature, incoraggiando al contempo il consolidamento in aree non ritenute core.

In linea con questi sforzi, il numero di imprese statali centrali è diminuito dalle 106 di fine 2015 alle 98 del 2019. La Commissione statale per la supervisione e l'amministrazione dei beni ha anche riferito che, entro la fine del 2019, era stata finalizzata la cessione di 2.041 imprese zombie, che in genere si riferiscono a società incapaci di finanziare gli investimenti necessari per la crescita futura. Nel 2020 è stato inoltre presentato un piano d'azione triennale per migliorare la competitività delle imprese di Stato, che include azioni volte a incoraggiarle a cedere attività non essenziali e a sollevarle dall'obbligo di intraprendere programmi sociali.

Le recenti riforme delle SOE sono state attivate sullo sfondo del tentativo della Cina di passare da un modello economico guidato dalle esportazioni a uno più equilibrato e incentrato su una crescita di qualità superiore e più sostenibile. A sostegno di questi obiettivi, il governo si è impegnato a ridurre la leva nel settore finanziario, facendo attenzione a non causare impatti sistemici sull'economia e sui mercati dei capitali.2 L'intento è stato chiarito nel rapporto emesso dal Ministero delle Finanze in occasione della recente convocazione dell'Assemblea nazionale del popolo, ad aprile. Nel rapporto è stato evidenziato l'impegno a "rafforzare la gestione del debito delle amministrazioni locali, compiere solidi progressi nel disinnescare i rischi connessi al debito pubblico locale nascosto e promuovere uno sviluppo fiscale sostenibile".

I recenti default delle SOE hanno sollevato interrogativi sul supporto governativo implicito

Se da un lato i vertici cinesi hanno intensificato gli sforzi per rendere il settore pubblico maggiormente autosufficiente, dall'altro lato hanno anche intrapreso un percorso di riduzione dell'indebitamento finanziario e di riorganizzazione del credito, chiarendo al contempo che il sostegno del governo non sarebbe stato esteso a tutte le imprese statali. Ci sono già stati degli esempi di questa dinamica su alcune imprese pubbliche locali (le più piccole).

A ottobre, Brilliance Auto Group, che gestisce una joint venture con BMW, è risultata inadempiente su una delle sue obbligazioni non quotate e ha avviato una procedura di ristrutturazione dopo essere stata dichiarata fallita il mese successivo. Un altro esempio è Yongcheng Coal and Electricity Holdings Group, una società di mining di carbone con sede nella provincia di Henan risultata inadempiente a novembre su un prestito da 1 miliardo di renmimbi. In seguito, alls società è stata vietata l'emissione di debito per un anno. Sempre a novembre, Tsinghua Unigroup, una società tecnologica affiliata a una delle migliori università cinesi, è risultata inadempiente su un'obbligazione da 1,3 miliardi di renmimbi e su due obbligazioni in dollari per un valore di circa 1 miliardo di dollari.

Aumento dei default nel settore pubblico

(Fig. 1) Default su obbligazioni onshore denominate in renminbi da parte di imprese statali e private

Al 31 dicembre 2020.

In risposta all'ondata di default, il regolatore del mercato obbligazionario interbancario cinese ha sospeso per tre mesi China Chengxin International Credit Rating Group (una joint venture con Moody's Investors Service) dall'emissione di rating sul debito, adducendo come motivazione la mancanza di due diligence nel suo processo di ricerca. Riteniamo che la decisione sia stata presa per ripristinare la fiducia degli investitori. Allo stesso tempo, la China Securities Regulatory Commission ha anche delineato una serie di linee guida chiave per lo sviluppo futuro, compreso il rilascio ordinato e lento dei rischi in aree chiave come i default obbligazionari. Di conseguenza, prevediamo che il governo continuerà a mostrare una crescente tolleranza per i default delle imprese statali come parte del suo più ampio impegno per ridurre i rischi nel sistema finanziario.

L'ampliamento dello spread di Huarong International indica il "repricing" delle ipotesi di sostegno del governo

Gli interrogativi riguardanti il supporto implicito del governo alle imprese statali sono riemerse quando China Huarong non ha comunicato i suoi risultati annuali a Hong Kong entro la scadenza del 31 marzo, citando in un "filing" che il revisore aveva richiesto più tempo per verificare le informazioni finanziarie dell'anno precedente. Subito dopo, Moody's, Fitch Ratings e S&P Global Ratings hanno annunciato che la società era stata sottoposta a revisione per un potenziale declassamento dei rating, a causa dell'incertezza causata dalla mancanza di trasparenza.

Gli sviluppi hanno innescato una significativa volatilità nelle obbligazioni offshore in dollari emesse da Huarong International, una consociata interamente controllata da China Huarong. Riteniamo che questa volatilità sia in parte dovuta alle dimensioni della società madre. Fondata nel 1999 dal governo per acquisire debito distressed a seguito della crisi finanziaria asiatica, China Huarong è uno dei più grandi gestori patrimoniali del Paese ed è controllata con una quota di maggioranza dal Ministero delle finanze. Dall'arresto del suo ex presidente, Lai Xiaomin, nel 2018, ha cercato di ristrutturare le sue operazioni e rinnovare l'attenzione sulla sua attività tradizionale di gestione patrimoniale, che era in difficoltà.

Il debito in essere di China Huarong ha visto un significativo ampliamento dello spread dal momento in cui ha ritardato la pubblicazione dei suoi risultati finanziari. Le preoccupazioni del mercato sul debito denominato in dollari di Huarong International sono state, in parte, guidate dalla struttura di queste obbligazioni. Le obbligazioni in dollari di Huarong sono state tipicamente emesse da veicoli speciali con garanzie fornite da una sussidiaria internazionale finanziariamente debole, e con solo un keepwell agreement (o accordo di conservazione) con la controllante China Huarong.

Anche altri emittenti statali di obbligazioni in dollari in un primo momento hanno visto un ampliamento degli spread, che poi però si sono ridotti altrettanto rapidamente, suggerendo che il contagio era limitato alle aree più problematiche del mercato obbligazionario.

Riteniamo che gli investitori dovrebbero essere cauti nel rinunciare a uno spread creditizio eccessivo per un supporto implicito, poiché i governi potrebbero reagire per fornire supporto alle entità statali solo dopo che i mercati hanno rivalutato il rischio di queste incertezze. In futuro, gli investitori del credito in Asia dovrebbero valutare attivamente le imprese statali cinesi che emettono obbligazioni in dollari esclusivamente sulla base dei loro fondamentali, con la consapevolezza che il sostegno implicito del governo potrebbe non essere prontamente disponibile per le realtà in difficoltà o sottoperformanti. In questo contesto, gli investitori strategici hanno l'opportunità di trarre profitto dai disallineamenti dei prezzi attraverso una selezione accurata dei titoli. Riteniamo inoltre che la diversificazione dell'esposizione all'interno della regione e l'ottimizzazione delle allocazioni all'interno di mercati specifici possano aiutare a gestire la volatilità durante i periodi di riforma del mercato.

A cosa guardiamo

Le riforme delle imprese statali cinesi sono in corso da decenni in Cina, in virtù dei tentativi del governo di ottimizzare l'efficienza nel settore pubblico e mitigare i rischi finanziari. Riteniamo probabile che questa dinamica continui e che possa tradursi in una crescente tolleranza per i default, riaffermando l'importanza di monitorare gli ultimi sviluppi e limitare l'esposizione alle imprese pubbliche poco performanti.

Il mercato complessivo delle obbligazioni in dollari cinesi ha visto di recente una forte volatilità a causa di rinnovati interrogativi sul sostegno del governo alle imprese statali. In futuro, riteniamo che sia imperativo per gli investitori del credito in Asia utilizzare un rigoroso processo di ricerca bottom-up che mirerà a identificare realtà di alta qualità che siano potenzialmente meglio attrezzate per resistere a qualsiasi volatilità inaspettata.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Maggio 2021 / PODCAST

Sheldon Chan è un gestore di portafoglio e analista del credito dei mercati emergenti nella divisione Fixed Income. Sheldon è lead manager per la strategia Asia Credit Bond.