Aprile 2021 / INVESTMENT INSIGHTS

In un contesto di tassi bassi, il debito high yield può far crescere il reddito e il potenziale di rendimento

Gestire i rischi al ribasso è fondamentale

Punti chiave

- Con un'economia globale in ripresa dallo shock da Coronavirus, è probabile che i prossimi anni saranno caratterizzati da volatilità e bassi rendimenti.

- Storicamente, le obbligazioni ad alto rendimento hanno sovraperformato le azioni negli anni immediatamente successivi alla recessione. In un contesto economico post-coronavirus, dunque, i bond high yield possono rappresentare un'opzione interessante per gli investitori a caccia di rendimento.

- È probabile che nei prossimi anni alcune delle migliori opportunità high yield si troveranno tra i settori difensivi, come quello dei cavi per la trasmissione dati e quello delle vendite al dettaglio.

Nei prossimi anni, la fase di ripresa dell'economia globale dallo shock del coronavirus coinciderà probabilmente con un clima di volatilità e bassi rendimenti. Navigare in questo contesto sarà difficile, soprattutto perché le azioni, dopo il forte rally dello scorso anno, dovrebbero offrire rendimenti più bassi. Post coronavirus, le obbligazioni ad alto rendimento, che storicamente hanno sovraperformare l'azionario negli anni immediatamente successivi a una recessione, potrebbero quindi rappresentare un'opzione interessante per gli investitori a caccia di rendimento.

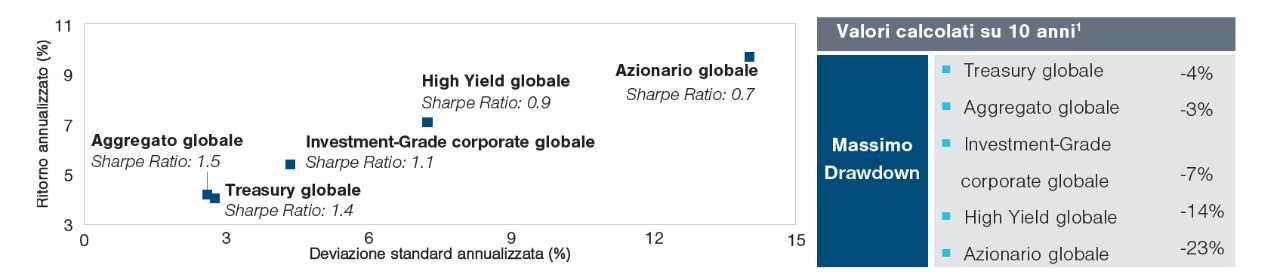

Il debito high yield è spesso trascurato da alcuni investitori che, sbagliando, lo considerano troppo volatile. Analizzando l'indice ICE Bank of America Global High Yield, si può vedere che negli ultimi 10 anni sia la deviazione standard annualizzata sia il massimo drawdown dell'indice sono stati pari a circa la metà di un indice azionario come il MSCI All Country World Index (Figura 1).

Il comparto high yield offre un rendimento significativo per unità di rischio

(Fig. 1) I rendimenti annualizzati sono stati simili a quelli delle azioni

Al 31 dicembre 2020.

La performance copre il periodo dal 31 dicembre 2010 al 31 dicembre 2020.

1 I dati si basano sui 10 anni fino al 31 dicembre 2020.

Fonte: ICE, Bloomberg Barclays e MSCI (vedi informazioni aggiuntive). L'azionario globale è rappresentato dall'indice MSCI ACWI (netto); Il Global Aggregate è rappresentato dall'indice Bloomberg Barclays Global Aggregate; Il Global Investment Grade Corporates è rappresentato dall'indice ICE Bank of America Global Corporate; il Global High Yield è rappresentato dall'indice ICE Bank of America Global High Yield; I Titoli di stato globali sono rappresentati dall'indice Bloomberg Barclays Global Aggregate Treasuries. Tutti i rendimenti sono in dollari USA a cambi coperti.

E il minor rischio - è questo l'aspetto importante - non è andato a discapito del rendimento. Negli ultimi 10 anni, a livello globale i titoli high yield hanno offerto un rendimento annualizzato di circa il 7% contro il 9% delle azioni. Nello scorso decennio, quindi, l'high yield globale ha esposto l'investitore a un minor rischio (la metà) rispetto alle azioni, offrendo un miglior rapporto rischio/rendimento. (Figura 2).

Le obbligazioni ad alto rendimento possono offrire un forte rendimento corretto per il rischio

(Fig. 2) Le nostre previsioni a 5 anni per l'azionario e l'high yield globale

A partire da gennaio 2021.

Fonte

vedi informazioni aggiuntive

La volatilità è destinata a rimanere elevata

In un contesto di bassi rendimenti, gli investitori a caccia di reddito devono allargare i propri orizzonti e l'high yield ha dato buona prova di sé, riuscendo a consegnare buoni rendimenti in periodi in cui non c'erano tante alternative d'investimento.

Visto che i titoli ad alto rendimento hanno un rango superiore alle azioni in qualsiasi struttura di capitale, e considerando la vastità delle emissioni, gli investitori possono assumere un rischio di credito più selettivo, sapendo di poter comunque ricevere un livello accettabile di reddito.

Se la volatilità rimarrà elevata, cosa molto probabile, queste caratteristiche del comparto high yield potrebbero rivelarsi molto utili.

I rendimenti delle obbligazioni governative e investment grade sono bassi, in alcuni casi addirittura negativi, mentre le azioni dopo il rally dell'ultimo anno hanno raggiunto valutazioni un po' tirate e quindi sono diventate meno appetibili. Allo stesso tempo, la prospettiva che molti Paesi uscendo dai lockdown facciano ripartire le proprie economie ha aumentato i timori di inflazione. Questa combinazione di bassi rendimenti e potenziale incremento del costo della vita rende altamente probabile uno scenario di alta volatilità.

Riteniamo che i prossimi anni saranno caratterizzati da un confronto tra i fondamentali economici che guidano le aziende quotate e fattori tecnici di mercato. Questi ultimi avranno inevitabilmente un impatto nel breve periodo, ma bisogna essere lungimiranti e guardare alle società, con solidi fondamentali, ben posizionate per trarre beneficio dal contesto economico, che nei prossimi anni sarà prevedibilmente più stabile.

Gli investitori che guarderanno oltre la volatilità di breve e che si concentreranno sui fondamentali dovrebbero riuscire a ottenere rendimenti migliori nel medio termine.

Le imprese a basso rating sono ben posizionate per trarre vantaggio da una ripresa

Il comparto high yield ha attirato un numero crescente di investitori a caccia di rendimento con poca o nessuna esperienza in questa asset class. È essenziale quindi che questi investitori comprendano i rischi che stanno assumendo e soprattutto se ne valga la pena in termini di rendimenti offerti.

Chi investe in high yield compra il debito di emittenti non investment grade, ovvero di società che si trovano nella fascia più debole in termini di rating. Le aziende con un "giudizio di merito" più basso, e più in particolare quelle che sono sopravvissute al 2020, dovrebbero beneficiare in misura maggiore della ripresa economica, oltre ad avere bilanci stabili e sostenibili. Sono società poco scambiate in questo momento ma che in vista della ripresa post coronavirus potrebbero rappresentare una buona opportunità d'investimento.

Durante la pandemia alcuni settori hanno sofferto più di altri, in particolare quelli che dipendono dalla mobilità delle persone, come lo spettacolo e i trasporti. Tuttavia, in questi comparti le società che hanno bilanci solidi, che hanno gestito bene il loro debito o addirittura lo hanno migliorato, e che in termini di liquidità sono ben posizionate per sopravvivere fino al 2022, potrebbero essere tra quelle destinate a ottenere i risultati migliori durante la ripresa post coronavirus. Al momento, molte di queste imprese sono sottovalutate e quindi rappresentano una buona occasione d'acquisto.

Tassi di default più bassi per i fallen angel

I cosiddetti "fallen angel", ovvero le società che sono state declassate da "investment grade" ad "high yield" - hanno ulteriormente arricchito il set di opportunità ad alto rendimento. L'anno scorso il debito di fallen angel ha raggiunto livelli record, sfiorando i 250 miliardi di dollari. La presenza di così tanti fallen angel ha migliorato la qualità del credito dell'intero mondo high yield. Un decennio fa l'indice ICE BofA Global High Yield era composto solo al 40% da titoli con rating BB- (il più alto possibile fra gli high yield), mentre oggi la percentuale è più vicina al 60%.

I tassi di default stanno raggiungendo il picco, mentre le nuove emissioni aumentano la liquidità

(Fig. 3) I fallen angel hanno anche contribuito a migliorare la qualità del credito

I fallen angel hanno contribuito anche a migliorare la qualità del credito")

Al 31 dicembre 2020.

Fonte: Bank of America, JP Morgan Chase & Co. (vedi informazioni aggiuntive).

Quindi il rating medio del debito high yield è aumentato e, nello stesso tempo, il rischio di insolvenza complessivo è diminuito. Un anno fa per il 2020 ci si attendeva un tasso di default medio intorno al 10% per i titoli high yield degli Stati Uniti e del 4,5% per l'high yield europeo. In realtà i default sono stati il 7,5% negli Usa e il 3,5% in Europa. Per quest'anno ci aspettiamo una percentuale dimezzata; un po' per la ristrutturazione dei bilanci, un po' per l'arrivo di un gran numero di società declassate, il rischio di insolvenza tra gli emittenti ad alto rendimento dovrebbe ridursi significativamente.

Secondo JP Morgan Chase & Co1, è aumentato anche in modo significativo l'importo che gli investitori ricevono in caso di insolvenza di una società. Attualmente è superiore al 50%. Cosa significa questo? Prendiamo come esempio l'alto rendimento europeo; se il tasso di insolvenza è del 2% e l'importo ricevuto dalle società in default è del 50%, la perdita complessiva dell'indice è dell'1%, pari a 100 punti base. Dato che lo spread tra il rendimento del debito high yield e quello dei titoli privi di rischio è attualmente di circa 390 punti base, il rendimento potenziale complessivo degli high yield, anche considerando il rischio di insolvenza, è di poco inferiore a 300 punti base.

I settori difensivi possono offrire alcune tra le migliori opportunità

A nostro avviso, alcune delle migliori opportunità high yield si trovano in settori difensivi che possono dare stabilità ai portafogli. L'industria dei cavi per telecomunicazione, per esempio, sembrerebbe avere solide prospettive, soprattutto in considerazione del fatto che lo smart working non morirà post pandemia, favorendo quindi un aumento della domanda di trasferimento dei dati. Certo, i leader del settore potrebbero non offrire più un grande valore, ma potenzialmente hanno tutte le carte in regola per fornire un reddito molto elevato e un certo grado di stabilità.

Un'altra area da prendere in considerazione è quella della vendita al dettaglio di prodotti alimentari, in particolare le catene di supermercati. Questo settore ha un potenziale di stabilizzazione del portafoglio simile a quello del comparto cavi e può offrire alcune interessanti opportunità in caso di passaggi di proprietà, come è avvenuto di recente con la vendita dei supermercati inglesi ASDA.

Le acquisizioni comportano cambiamenti nella struttura del capitale e un potenziale aumento della leva finanziaria, creando così nuove occasioni.

Le opportunità più rischiose si possono trovare nei settori che stanno subendo una cambiamento significativo. Il comparto automobilistico, per esempio, sta vivendo un periodo storico di grande cambiamento con il passaggio all'elettrificazione, ma a un ritmo che non è del tutto sotto controllo, poiché gli atteggiamenti nei confronti del tradizionale motore a combustione interna variano considerevolmente da Paese a Paese. All'interno del comparto ci saranno inevitabilmente vincitori e vinti, ma vale la pena dare un'occhiata più da vicino alle imprese che hanno l'intenzione e la capacità di raccogliere pienamente la sfida del motore elettrico, in particolare quelle abbastanza grandi da offrire un'ampia gamma di titoli di debito in cui investire.

Nel complesso quindi, sebbene i rendimenti siano inferiori rispetto al passato, riteniamo che investendo in debito high yield si possa beneficiare del contesto favorevole a livello di fondamentali a fronte di una volatilità potenzialmente minore rispetto ad altre asset class a rischio. Per sfruttare al massimo le opportunità esistenti riteniamo che gli investitori debbano essere altamente selettivi. Infine, vale la pena notare che il debito high yield dà il meglio di sé quando è inserito in un modello di asset allocation stabile, così da da beneficiare nel tempo dalla capitalizzazione degli interessi.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Aprile 2021 / INVESTMENT INSIGHTS

Michael Della Vedova è un gestore di portafogli high yield globale nella divisione Fixed Income. È gestore di portafoglio per la strategia Europa High Yield Bond e co-gestore di portafoglio per Global High Yield Bond Fund e Global High Income Bond Strategy.

Samy Muaddi si occupa di gestione di portafogli presso la divisione Fixed Income ed è co-portfolio manager delle strategie Emerging Markets Bond, Emerging Markets Corporate Bond e Global High Income Bond.

Michael Connelly è associate portfolio manager nella divisione Fixed Income di T. Rowe Price. Si occupa di investimenti high yield e della ricerca sul credito.