Ottobre 2020 / MARKET OUTLOOK

COVID-19: nuove opportunità per il mercato high yield USA

Declassamenti e default hanno avuto un forte impatto sull'asset class

In tempi di coronavirus, il volume record dei downgrade, unito al forte aumento dell'insolvenza, hanno spostato gli equilibri del mercato high yield americano. Un'opportunità unica per investire in aziende di qualità che sono ben posizionate per sfruttare la ripresa del mercato. Allo stesso tempo, però, lo scenario rimane estremamente volatile, con il rischio di credito che è destinato a rimanere elevato nel breve termine.

Negli ultimi tre trimestri, i downgrade dei "fallen angel" targati U.S. (quelle società che hanno perso lo status di investment grade) hanno raggiunto livelli senza precedenti. Prima della pandemia, i nomi con rating BB- costituivano circa il 49% dell'ICE BoA US High Yield Constrained Index, mentre ora viaggiamo intorno al 56%. Secondo S&P Global Ratings, nel 2020 il debito dei "fallen angel" è destinato a raggiungere i 640 miliardi di dollari, una cifra record visto che il primato precedente (del 2005) era di 486,86 miliardi.

Nel 2020, i "fallen angel" dovrebbe raggiungere i massimi storici

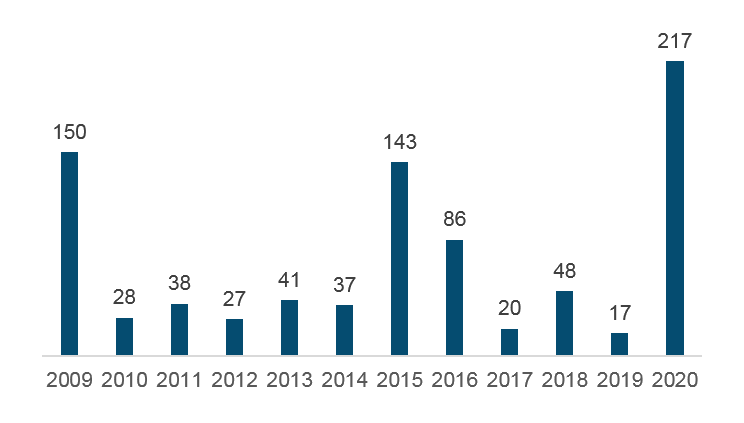

Alla fine del terzo trimestre, l'high yield USA aveva assorbito 217 miliardi di dollari di debito Investment Grade

Grafico in volume di dollari (miliardi di dollari USA)

Dati al 30 settembre 2020

Fonte: JP Morgan, Moody's Investor Service, S&P

Prima del coronavirus, le società hanno incrementato l'esposizione ai rischi finanziari e quando la pandemia è scoppiata ne hanno pagato le conseguenze, finendo per essere declassate. E quando i downgrade riguardano società di grandi dimensioni, gli impatti sui benchmark high yield sono inevitabili. Un esempio è Ford che, quando a marzo ha perso lo status investment grade, ha visto 36 miliardi di dollari del proprio debito precipitare direttamente nel mercato high yield. Stessa sorte è toccata a Kraft Heinz, Macy's e Occidental Petroleum, con il risultato che i benchmark hanno ora più debiti classificati come BB-, una duration maggiore (e quindi anche l'esposizione ai tassi di interesse) e una dimensione del mercato più ampia.

Anche i default sono aumentati. Secondo Moody's Investors Service, il tasso di insolvenza high yield ad agosto era dell'8,7%, in aumento del 3,2% rispetto allo stesso periodo dello scorso anno. Per fare un confronto, in seguito alla crisi finanziaria globale del 2008 il tasso di fallimenti è schizzato al 14,7%, raggiungendo il record assoluto. Dallo scorso marzo, molti default si sono verificati nel settore energetico, duramente colpito dal tracollo dei prezzi del greggio. L'impatto dei fallimenti, poi, è stato ulteriormente amplificato dal fatto che i tassi di recupero del comparto energia (rappresenta circa il 13% del mercato high yield) sono al di sotto della media storica.

L'incertezza si supera con la "liquidità"

È molto probabile che la maggior parte dei settori che hanno subìto gli effetti del coronavirus si riprenderanno. Quando le restrizioni alla vita quotidiana saranno allentate, le persone vorranno tornare al ristorante, in hotel, casinò, teatri ed eventualmente sulle navi da crociera. Tuttavia, è impossibile prevedere quando ciò accadrà. Il percorso del virus - e quindi la probabilità di nuovi lockdown - è sconosciuto, di conseguenza è d'obbligo identificare le società che hanno più possibilità di superare il periodo di crisi e di emergere più forti.

Per scovare queste opportunità è fondamentale concentrarsi soprattutto sulla capacità di copertura dei propri asset e più in particolare sulla liquidità che, dallo scoppio della pandemia, è diventata la vera spina nel fianco delle società. Solitamente, solo una percentuale medio-bassa dei proventi delle nuove emissioni obbligazionarie è destinata a scopi aziendali comuni. Quest'anno, invece, abbiamo raggiunto il 26% circa, a testimonianza che le aziende hanno raccolto liquidità in eccesso per affrontare un contesto di incertezza. È evidente, quindi, che le società che riusciranno a superare la crisi attuale saranno quelle dei settori più colpiti, in quanto hanno liquidità sufficiente per resistere a una nuova ondata del virus.

Healthcare ed energia si preparano per le presidenziali

Nell'attuale contesto, le aziende che sopravviveranno dovranno affrontare sfide difficili. Fintanto che permane la prospettiva di ulteriori focolai, e con il vaccino ancora lontano, le società devono essere pronte a fare i conti con una possibile interruzione delle loro catene di approvvigionamento in caso di nuovi lockdown. Allo stesso tempo, comunque, il focus prevalentemente domestico del settore high yield americano (solo il 12% circa degli emittenti proviene dall'estero, di cui la maggior parte dall'Europa) offre agli investitori un certo grado di isolamento dai rischi d'oltreoceano.

Tuttavia, ci sono altri rischi che incombono sugli Stati Uniti, a partire dalle prossime elezioni. Con la vittoria del candidato democratico Joe Biden, per esempio, è probabile che ci sarà una significativa rifocalizzazione delle politiche in alcuni settori. Per esempio, i produttori di energia (che sono i maggiori emittenti di obbligazioni ad alto rendimento) potrebbero dover limitare la loro attività a causa del piano di Biden da 1,7 trilioni di dollari sul cambiamento climatico. L'obiettivo del candidato democratico è aumentare l'uso delle energie rinnovabili nel settore dei trasporti, dell'elettricità e dell'edilizia, e questo sarebbe un significativo allontanamento dallo "status quo". Il piano energetico di Trump, infatti, si concentra sull'espansione delle trivellazioni per estrarre petrolio e gas onshore e offshore, senza nessun cenno a strategie volte a intervenire sul cambiamento climatico.

Anche il settore healthcare sarà influenzato dall'esito delle presidenziali. Con un secondo mandato, Trump proseguirà nella sua azione di smantellamento dell'Affordable Care Act (ACA) di Barack Obama, con benefici per le case farmaceutiche e i colossi assicurativi. Il settore sanitario comprende poco più del 9% del mercato ad alto rendimento, con ospedali e strutture sanitarie che rappresentano circa il 4% del mercato totale - e sarebbe quest'ultimo sottosettore a essere maggiormente colpito, visto che circa 20 milioni di americani senza assicurazione hanno ricevuto visite ospedaliere "coperte" dall'ACA.

Al contrario, Biden si è impegnato a rafforzare l'Affordable Care Act. Una sfida non indifferente per le aziende farmaceutiche, che sarebbero costrette ad abbassare le barriere all'ingresso per i produttori stranieri di farmaci. E se da un lato è improbabile che l'idea di Biden di offrire agli americani una nuova opzione di assicurazione sanitaria pubblica venga accolto con favore dai maggiori assicuratori esistenti, dall'altro lato il suo impegno ad aumentare i test sul coronavirus e promuovere nuove terapie andrà probabilmente a beneficio delle aziende biotecnologiche e dei produttori di apparecchiature.

Vale la pena notare che non sarà solo il risultato delle presidenziali a determinare la politica della prossima amministrazione; anche i risultati delle due elezioni congressuali saranno determinanti. Per esempio, se la falange democratica fosse completamente sgomberata dal Senato, dalla Camera dei rappresentanti e dalla presidenza, allora Biden avrebbe campo libero per politiche più radicali, tra cui l'aumento delle imposte sulle società. Questo sarebbe molto più difficile in caso di una spaccatura tra Camera e Senato.

Il rendimento non è senza costi

Anche se la più grande occasione d'acquisto sul mercato ad alto rendimento (che si è presentata in occasione del sell-off all'inizio della crisi) è ormai passata, tra le obbligazioni high yield americane ci sono ancora delle opportunità. I bassi tassi di interesse impongono agli investitori di scendere lungo la scala del rating per avere un rendimento reale, e il mercato USA ad alto rendimento offre questo potenziale. Nonostante i default, abbiamo visto flussi in entrata da record sull'high yield statunitense e questo ci dà l'idea di quanto sia lungimirante questo mercato.

L'inefficienza dell'asset class e il rischio di insolvenza permangono e sottolineano l'importanza di utilizzare un approccio veramente attivo. Il rendimento non è gratuito, in particolare nell'attuale contesto. La chiave per muoversi nei prossimi 12 mesi è quella di guadagnare evitando di commettere errori di valutazione del credito. La gestione attiva e la selezione di titoli "buttom-up" saranno essenziali per raggiungere l'obiettivo.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Kevin Loome è un portfolio manager nella divisione Fixed Income. È responsabile della gestione del portafoglio per la strategia US High Yield Bond.

Gregor Dannacher è portfolio specialist presso la divisione Fixed Income. Si occupa delle strategie Credit Opportunities, Global High Income, Global High Yield, US High Yield e US Investment Grade Corporate.