Ottobre 2020 / MULTI-ASSET SOLUTIONS

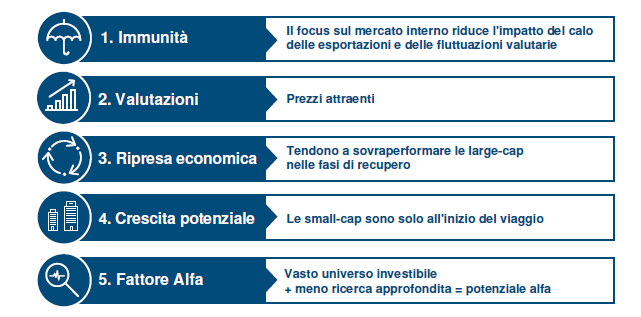

Cinque ragioni per investire nelle small-cap

Valutazioni interessanti e attese per una ripresa economica tra i fattori a sostegno delle società a piccola capitalizzazione

Punti chiave

- Generalmente, le società small-cap sono più immuni rispetto a quelle large cap rispetto alle dinamiche valutarie, alle turbolenze economiche globali e alle crescenti tensioni geopolitiche.

- Valutazioni attraenti e attese per una ripresa economica sono tra i fattori a sostegno delle small-cap.

- I mercati a piccola capitalizzazione tendono ad essere meno efficienti rispetto a quelli a grande capitalizzazione, per questo la selezione è d'obbligo se si vuole creare valore..

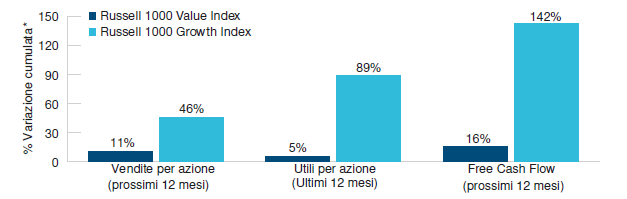

Nonostante la recente volatilità, i mercati azionari hanno messo a segno un importante recupero dai minimi di marzo, che però non è stato omogeneo. Negli Stati Uniti, i titoli a grande capitalizzazione hanno aperto la strada della ripresa, e a oggi stanno registrando i rendimenti migliori, grazie alle aspettative positive sul loro futuro per effetto dell'accelerazione della disruption, oltre che per le caratteristiche delle vendite, degli utili e del cash flow (specificato meglio nel grafico).

Perché le small-cap possono aggiungere valore

Al contrario, le small-cap USA hanno registrato performance deludenti (indice Russell 2000). Sembrerebbe che i titoli a più bassa capitalizzazione non siano riuscite a seguire la ripresa del mercato azionario. Eppure, l'evidenza empirica dimostra come queste aziende abbiano storicamente una sovraperformance migliore rispetto alle large cap nel lungo periodo. Così, abbiamo individuato cinque driver che potrebbero invertire l'attuale trend di sottoperformance delle small-cap.

1. Immunità alle turbolenze

In questo momento il mondo deve affrontare grandi sfide, è innegabile. La pandemia da coronavirus ha decimato la crescita economica, e molti Paesi sono caduti in profonda recessione. I lockdown e le interruzioni delle catene di approvvigionamento globali hanno impattato sul commercio e sui servizi. Bisogna poi fare i conti con tensioni geopolitiche crescenti. Per esempio, Cina e Stati Uniti restano intrappolati in una guerra commerciale che divide, con la retorica che si surriscalda man mano che si avvicinano le elezioni presidenziali di novembre. Nel frattempo, con l'obiettivo di sostenere la crescita economica, la Federal Reserve ha quasi azzerato i tassi di interesse, mettendo però sotto pressione il dollaro statunitense.

Le turbolenze dell'economia e dei mercati valutari impattano soprattutto sulle aziende che dipendono maggiormente dalle esportazioni. Ne sono immuni, quindi, le small-cap che, a differenza delle "large", si rivolgono tipicamente ai mercati locali.

2. Quando si parla di valutazioni, le dimensioni contano

Nel breve periodo, l'andamento delle azioni è legato soprattutto al sentiment, mentre nel lungo termine sono le valutazioni ad avere un peso maggiore. Utilizzando un paniere equamente ponderato (prezzo/utili, prezzo/valore di libro e prezzo/flussi di cassa), e confrontando i livelli attuali con quelli degli ultimi 15 anni, emerge chiaro come quello delle small-cap sia oggi il settore con i prezzi più attraenti.

Non tutto ciò che scende risale, di conseguenza un prezzo basso non è sempre un buon motivo per comprare. Ma ci sono delle valide ragioni dietro la recente sottoperformance delle small-cap. Tra queste, la loro sensibilità alle recessioni economiche e le minori possibilità di ricevere aiuti fiscali da parte dei governi per via del basso numero di dipendenti. Inoltre, tendono ad avere una forte concentrazione in settori come quello dei consumi, finanziario ed energetico, che in questo contesto non hanno ottenuto buoni risultati.

Tuttavia, riteniamo che il peggio sia passato, con le economie che dovrebbero invertire la rotta. Da sole le valutazioni non bastano per decidere di investire nelle small-cap, ma unite alle attese di una ripresa economica rappresentano un catalizzatore importante.

Titoli in crescita a capo dei parametri chiave

L'accelerazione della disruption ha concentrato i guadagni nelle società growth a larga capitalizzazione

* Le variazioni cumulate rappresentano la differenza tra i valori all'1 giugno 2007 e al 30 giugno 2020.

Fonte: elaborazione T. Rowe su dati di FactSet Research Systems Inc. Tutti i diritti riservati.

3. Ripresa economica all'orizzonte

Essere contrarian e andare contro il famoso adagio "il trend è tuo amico" è una bella sfida. Per convincere gli investitori ad acquistare asset con prezzi in discesa serve un catalizzatore importante, che potrebbe essere individuato nelle attese crescenti di una ripresa economica.

La buona notizia è che le banche centrali sono coese, i governi stanno riaprendo le economie e, cosa più importante, i consumatori stanno tornando a spendere. Lo scenario di base è per una ripresa economica nei prossimi trimestri, anche se all'orizzonte i rischi non mancano, a partire da una possibile nuova ondata di infezioni e successivo lockdown. Ma da qui l'economia globale dovrebbe iniziare un processo di risanamento.

Quando il ciclo economico entra in una fase di ripresa, le small-cap tendono a rendere di più e a sovraperformare le large-cap. Il giro di boa è stato raggiunto generando interessanti profitti. Quindi, con i titoli a bassa capitalizzazione in "ritardo" e con l'economia che sembra pronta a ripartire, questo potrebbe essere il momento giusto per investire nelle small-cap.

4. Pensare a lungo termine: tutti sono stati piccoli

Anche le large e "mega" cap di maggior successo di oggi una volta sono state piccole. Alcune sono nate nella casa (o addirittura nel garage) dei genitori dei loro fondatori, altre hanno mosso i primi passi come siti web sconosciuti, mentre altre ancora erano semplici produttori o venditori. Andando avanti velocemente di alcuni decenni, queste piccole attività si collocano oggi tra le più importanti società internazionali.

Investire in small-cap ora può offrire agli investitori interessanti rendimenti nel lungo termine, con l'opportunità di entrare nel capitale di quelle che potrebbero diventare le società di maggior successo del futuro. Mentre alcuni giganti fanno ormai fatica a crescere perché hanno già raggiunto l'apice, le piccole realtà spesso hanno buoni margini di miglioramento. Sicuramente, non tutte avranno successo, anzi, alcune potrebbero anche fallire, specialmente durante le recessioni economiche. Ma con l'abilità, l'esperienza e una attenta ricerca è possibile individuare quelli che saranno i possibili vincitori.

5. Le dimensioni non contano, lunga vita a liquidità e alfa

Quando negli anni '90 Eugene Fama e Kenneth French hanno presentato il loro modello a tre fattori, hanno sostenuto che le piccole imprese avrebbero sovraperformato le grandi per effetto di un premio per il rischio legato al fattore dimensione. Le small-cap hanno in genere attività meno diversificate e bilanci più deboli, e pertanto sono investimenti più rischiosi. Quindi, al fine di compensare i risparmiatori, i rendimenti devono essere per forza più elevati. Nessuno si assumerebbe un rischio elevato senza ottenere un extra rendimento.

Nel corso degli anni il fattore dimensione è diminuito al punto che alcuni accademici e professionisti sostengono che sia quasi scomparso. Non significa, però, che le small-cap non occupano più un ruolo nei portafogli. In primo luogo, le società a piccola capitalizzazione sono meno liquide rispetto alle "large", e poiché l'illiquidità è un rischio, allora è necessario un premio di liquidità per compensare gli investitori.

In secondo luogo, l'universo delle small cap è vasto e presenta un ampio ventaglio di società, meno ricercate e conosciute. Ciò significa che probabilmente ci sono gemme nascoste che aspettano solo di essere scoperte da abili gestori attivi (è il fattore alfa). In effetti, quest'anno alcune strategie attive specializzate sulle small-cap sono riuscite in qualche modo a battere i loro benchmark. Sebbene non sia sistematico, ma dipendente dal talento, il fattore alfa è un buon motivo per investire nelle società a piccola capitalizzazione attraverso strategie di gestione attiva.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Ottobre 2020 / BLOG

Yoram Lustig è Responsabile delle Soluzioni Multi-Asset, EMEA , all’interno della divisione di Asset Allocation. Prima di entrare in T. Rowe Price nel 2017, Lustig ricopriva il ruolo di Responsabile degli Investimenti Multi-Asset UK presso AXA Investment Managers.

Michael Walsh è uno stratega di soluzioni con sede a Londra nel team Multi-Asset Solutions per EMEA.