Settembre 2023 / INVESTMENT INSIGHTS

Perché la narrativa dei "tassi più alti più a lungo" è sbagliata

Le banche centrali allenteranno probabilmente la loro politica prima del previsto

L'opinione dei mercati sulla crescita è cambiata in modo repentino nel corso dell'anno. In gennaio ci preparavamo per un atterraggio duro. In seguito ci è stato detto di aspettarci un atterraggio morbido. Ora si parla di "nessun atterraggio", ossia uno scenario in cui le principali banche centrali dovranno inasprire ulteriormente la politica monetaria perché la crescita rallenti abbastanza da permettere il ritorno dell'inflazione all'obiettivo del 2%. Mi permetto di dissentire. A mio parere, lo scenario iniziale dell'atterraggio duro è tuttora quello corretto e le banche centrali dovranno allentare la politica monetaria quanto prima.

La crescita ha registrato indubbiamente una straordinaria ripresa nel primo semestre. Ciò tuttavia non significa, come alcuni ritengono, che l'economia globale sia ormai molto resistente e possa far fronte senza difficoltà a una forte stretta monetaria da parte delle banche centrali. Ritengo che il rimbalzo della crescita sia imputabile a tre fattori di grande rilievo che hanno portato a un allentamento temporaneo delle condizioni finanziarie, ma che presto si attenueranno. Esaminiamoli più da vicino.

Innanzitutto, all'inizio dell'anno, l'inflazione statunitense e quella globale hanno sorpreso al ribasso. In secondo luogo, le autorità della Cina, la seconda maggiore economia mondiale, hanno deciso non solo di riaprire bruscamente l'economia, ma anche di fare marcia indietro su alcune delle misure intese a controllare il fondamentale settore dell'edilizia residenziale. Infine, la crisi energetica dell'Eurozona ha spiazzato gli esperti attenuandosi molto rapidamente. La combinazione di questi tre fattori si è tradotta in una vigorosa ripresa dei mercati azionari e obbligazionari. Con il cambio d'umore, i capitali si sono spostati dal centro del sistema finanziario alla periferia e le condizioni finanziarie si sono allentate a livello mondiale.

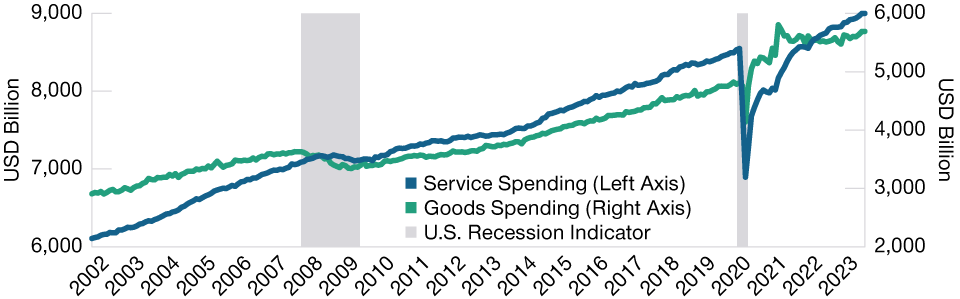

Recessione insolita, ripresa insolita

La risposta economica all'allentamento delle condizioni finanziarie è stata inconsueta, in quanto il settore manifatturiero è rimasto inerte mentre i servizi hanno registrato una netta ripresa. Ciò può essere dovuto al COVID. Le recessioni tradizionali indeboliscono la domanda di beni, portando a una contrazione del settore manifatturiero. Quando le condizioni finanziarie si allentano, la domanda accumulata di beni si libera, alimentando una vigorosa ripresa ciclica del settore manifatturiero. La recessione legata alla pandemia di COVID, invece, ha portato a un insolito boom della produzione manifatturiera e una brusca flessione del settore dei servizi (Figura 1). In quest'ottica, il successivo rimbalzo dei servizi non è il risultato di un cambiamento strutturale dell'economia, ma piuttosto una risposta naturale al carattere insolito dello shock legato al COVID. La forte ripresa del settore dei servizi spiega la resistenza dell'economia alla notevole stretta monetaria: il settore dei servizi è ad alta intensità di manodopera, ma il consumo di servizi è perlopiù insensibile alle variazioni della politica monetaria.

Perché la recessione dovuta al COVID era diversa

(Fig. 1) Il settore manifatturiero ha registrato un boom dopo la pandemia

Al 31 agosto 2023.

Fonte: U.S. Bureau of Economic Analysis.

Ritengo che ci avviciniamo rapidamente al momento in cui il consumo di servizi tornerà al suo livello naturale e in effetti si riscontrano già segnali di un rallentamento della domanda. Le famiglie statunitensi, inoltre, hanno quasi esaurito i cosiddetti "COVID transfer". A mio giudizio, quando queste dinamiche avranno fatto il loro corso dovremo rimanere vigili in vista di un rallentamento più marcato. In altri termini, potremmo scoprire che la politica monetaria è stata calibrata su uno scenario caratterizzato da forti venti favorevoli, che ora stanno per scomparire.

Inoltre, i fattori che hanno portato all'allentamento delle condizioni finanziarie all'inizio dell'anno cominciano ad attenuarsi. In seguito ai tagli all'offerta dell'OPEC+, il prezzo del petrolio ha iniziato a salire, esercitando una pressione al rialzo sull'inflazione complessiva e riducendo il potere d'acquisto delle famiglie. Con l'affermarsi della narrativa del "no landing", i tassi d'interesse hanno registrato una forte correzione e il tasso dei mutui ipotecari statunitensi a 30 anni è tornato sopra al livello di ottobre 2022. Di conseguenza, mi aspetto un nuovo indebolimento della domanda delle famiglie e del settore residenziale. Infine, il rimbalzo dovuto alla "riapertura della Cina" ha concluso il suo corso e dato che il settore dell'edilizia residenziale continua a faticare sotto le pressioni della riduzione dell'indebitamento, le autorità sono nuovamente sollecitate ad adottare politiche di stimolo della crescita. Sebbene tali misure siano imminenti, la gestione conservativa della politica fiscale e monetaria ha frenato il ritmo di aggiustamento delle politiche.

Nelle principali economie, la situazione può essere suddivisa in tre parti. Innanzitutto, la crescita della Cina rimarrà piuttosto contenuta, in quanto le priorità politiche continuano ad essere la riduzione del debito dell'economia e lo spostamento della dipendenza economica dal settore edilizio a quello dei servizi, a più alto valore aggiunto. In secondo luogo, l'Europa si sta avviando rapidamente verso la recessione e prevedo un significativo indebolimento dei mercati del lavoro europei nei prossimi trimestri. E, per finire, l'economia statunitense rimane la più solida e in un contesto di moderazione della crescita mi aspetto che la storia dell'eccezionalismo degli Stati Uniti si arricchisca di nuovi capitoli.

La crescita rallenterà con l'inasprimento delle condizioni monetarie

Se le mie previsioni sono corrette, abbandoneremo presto l'idea che l'economia possa funzionare correttamente con i livelli di stretta monetaria che sono stati raggiunti. Quando la situazione sarà più chiara e la crescita sorprenderà al ribasso, assisteremo a un notevole calo del livello dei tassi d'interesse, con ogni probabilità favorito dalla svolta verso una politica monetaria più accomodante da parte delle principali banche centrali. Questo rally dei tassi sarà associato a un irripidimento delle curve dei rendimenti core, dato che gli investitori rivaluteranno la necessità di un allentamento della politica monetaria.

L'andamento più probabile delle azioni è il ribasso; siccome gli utili societari tendono a seguire la crescita economica, le azioni tendono a prosperare in contesti con una crescita più vigorosa. Nei mercati valutari, per ora, la narrativa della crescita degli Stati Uniti continua a prevalere, e di conseguenza, prevedo che il dollaro USA continui ad essere la valuta di riferimento. Per tornare ai livelli più bassi del dollaro USA dei primi mesi dell'anno, è necessaria una combinazione di ripresa della crescita nell'Eurozona e in Cina o passi concreti verso tagli dei tassi d'interesse da parte della Federal Reserve senza l'aspettativa di una recessione imminente negli Stati Uniti. A mio parere, attualmente le condizioni per un deprezzamento del dollaro USA sono ben lungi dall'essere riunite.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Settembre 2023 / INVESTMENT INSIGHTS

Settembre 2023 / INVESTMENT INSIGHTS