Junio 2023 / INVESTMENT INSIGHTS

Todo apunta a un giro inmediato en el high yield

La selección de títulos es fundamental en un entorno de mayor volatilidad del crédito

Puntos clave

- A nuestro juicio, la clase de activos sigue siendo atractiva, pero la selección de títulos es crucial, ya que la volatilidad del crédito podría empezar a subir.

- 2023 es potencialmente un año de transición en el que el centro de atención pasará de los riesgos macro dominantes a la preocupación por el riesgo de crédito.

- Ahora bien, la clase de activos afronta este punto de inflexión en una posición de fortaleza, lo que debería ayudar a capear los periodos de mayor volatilidad.

¿Qué será lo siguiente en el mercado de bonos high yield? La clase de activos se ha recuperado con fuerza de los extremos de 2022 para generar una rentabilidad total de casi el 8%1 en el semestre finalizado en marzo. En general, nos parece que la clase de activos sigue ofreciendo una atractiva combinación de rendimientos convincentes, fundamentos sólidos y baja exposición al riesgo de tipos de interés. Con todo, una acertada selección de títulos es crucial al acercarse un punto de inflexión, siendo probable que a finales de año el mercado deje de centrarse en los datos macroeconómicos para preocuparse más por el riesgo de crédito.

El colchón del rendimiento

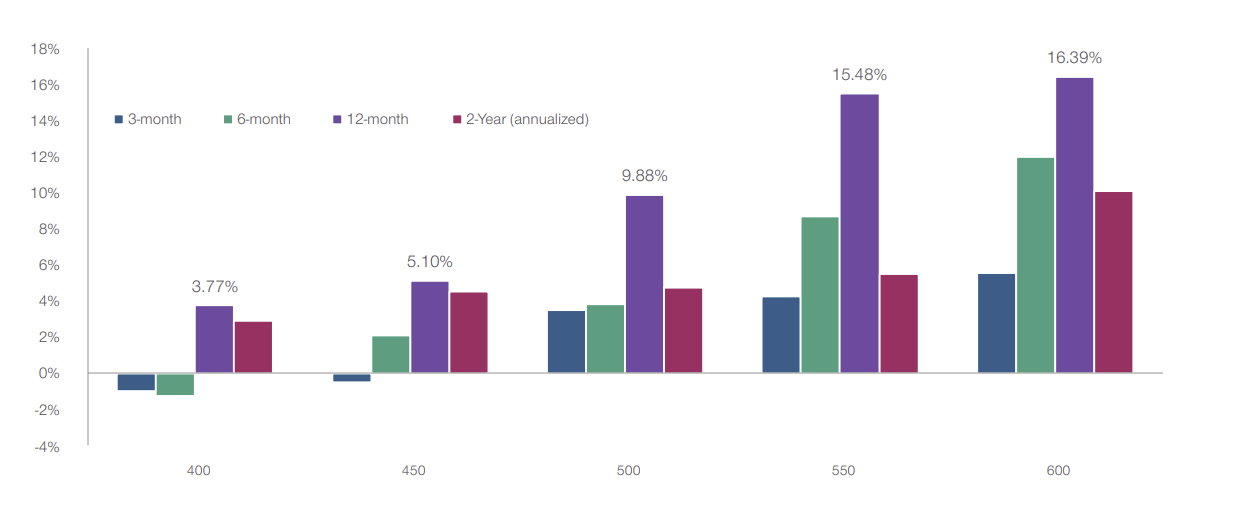

Una característica única de la deuda high yield es el colchón de rendimiento que ofrece. Los altos cupones deberían proporcionar ingresos estables y sustanciales, lo que ayuda a amortiguar la volatilidad de los precios y ha generado una atractiva rentabilidad ajustada por riesgo a lo largo del tiempo. El fuerte aumento de los rendimientos durante 2022 ha permitido recuperar este colchón, brindando a los inversores un potente efecto compuesto: el rendimiento al vencimiento de marzo del 7,65% es sustancialmente más alto que la media de los últimos 10 años del 4,64%.2 Si bien los diferenciales de los bonos high yield europeos se han estrechado algo desde los máximos de 2022, seguimos viendo valor. La historia muestra que cuando los diferenciales alcanzan niveles de 500 puntos básicos (pb) o más, los inversores han obtenido rentabilidades medias positivas en los horizontes temporales subsiguientes de tres meses, seis meses, 12 meses y dos años (Gráfico 1). A finales de marzo, el peor diferencial de la deuda europea high yield era de 504 pb.

A nuestro juicio, en los niveles de rendimiento actuales, la remuneración de los inversores por los riesgos que asumen sigue siendo adecuada, especialmente si combina con los fundamentales y una duración de poco más de tres3 años. Aun así, reconocemos que los emisores de deuda high yield siguen enfrentándose a un entorno operativo difícil. De un lado, la persistente inflación mantiene altos los costes de los insumos; de otro, las subidas de tipos de los bancos centrales han hecho subir los costes de financiación, lo que está frenando la demanda de los consumidores, lo cual, en última instancia, podría llevarnos a una recesión. Las empresas que se enfrentan a costes elevados, una caída de la demanda y una menor generación de tesorería corren un mayor riesgo de impago, lo que subraya la importancia de la selección de títulos. Porque no solo se trata de elegir empresas potencialmente ganadoras; evitar a las perdedoras es igual de importante.

Se acerca un punto de inflexión

Durante más de un año, la ansiedad por la subida de los tipos de interés, una inflación alta y un crecimiento bajo, han eclipsado la preocupación de los inversores por el riesgo de crédito. Pero esperamos que esto cambie gradualmente a medida que avance 2023, ya que es probable que la ralentización del crecimiento ponga en el punto de mira a las empresas, sobre todo en la calidad de sus balances y en su capacidad para hacer frente a los crecientes costes financieros. Esta transición podría traer consigo en el futuro un mayor número de episodios de volatilidad impulsada por el crédito. Si bien esto podría crear dificultades, la clase de activos afronta este punto de inflexión en una posición de fortaleza, en nuestra opinión, lo que debería ayudarle a capear los periodos de mayor volatilidad de crédito. Por ejemplo, la ola de refinanciación de 2020-2021 ha hecho que la mayoría de las empresas tengan actualmente posiciones de tesorería saludables en proporción a la deuda en sus balances. También fueron capaces de obtener préstamos a tipos muy bajos durante mucho tiempo, lo que les permitió ampliar los vencimientos, de modo que muchas empresas no necesitarán emitir bonos este año. Si bien es probable que en 2024 se necesitará algo más por el lado de la rentabilidad, es importante recordar que las empresas suelen tener deuda con vencimientos variables repartidos en varios años, por lo que el impacto de la subida de los tipos de interés no es inmediato, sino que se amortigua a lo largo del tiempo.

En general, los fundamentales siguen siendo favorables. En combinación con unos rendimientos atractivos y una baja exposición al riesgo de tipos de interés, creemos que esta clase de activos sigue siendo atractiva. Con todo, la selección de títulos es fundamental, ya que algunas empresas podrían no sobrevivir en un entorno de ralentización del crecimiento. En este contexto, vemos esencial un análisis fundamental bottom-up, el cual es el eje de nuestro enfoque. Recurrimos a nuestro equipo mundial de analistas de crédito para seleccionar títulos individuales. Dado que los acontecimientos macroeconómicos y políticos —junto con las preocupaciones medioambientales, sociales y de gobierno corporativo (ESG), también pueden incidir en la rentabilidad, complementamos nuestro análisis de crédito fundamental con las perspectivas top-down de nuestro equipo de deuda soberana y analistas de ESG. A nuestro juicio, este enfoque nos permite conocer a fondo las empresas y los posibles riesgos y recompensas que conlleva invertir en ellas.

Gráfico 1: El high yield europeo sigue siendo atractivo

Rentabilidad media a plazo del high yield europeo con distintos umbrales de diferencial*

La rentabilidad pasada no es un indicador fiable de rendimiento futuro.

A 31 de marzo de 2023.

*Usa la rentabilidad histórica del high yield europeo para prever la rentabilidad media futura. El mercado del high yield europeo está representado por el índice ICE BofA Global High Yield. El periodo de tiempo considerado es el transcurrido entre el 1 de enero de 2012 y el 31 de marzo de 2023. Los periodos de rentabilidad se muestran cuando los diferenciales del índice superan el umbral de diferencial sin haberse mantenido en ese nivel durante los 30 días hábiles anteriores.

Fuente: ICE BofA (véanse las Notas informativas adicionales). Análisis de T. Rowe Price

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará unicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

Junio 2023 / INVESTMENT INSIGHTS

Junio 2023 / INVESTMENT INSIGHTS

Michael Della Vedova es un administrador de carteras de alto rendimiento global en la División de Renta Fija. Es gestor de carteras para la estrategia de bonos de alto rendimiento de Europa y cogestor de carteras para el fondo global de bonos de alto rendimiento y la estrategia global de bonos de altos ingresos.

Michael Della Vedova es un administrador de carteras de alto rendimiento global en la División de Renta Fija. Es gestor de carteras para la estrategia de bonos de alto rendimiento de Europa y cogestor de carteras para el fondo global de bonos de alto rendimiento y la estrategia global de bonos de altos ingresos.