Maggio 2022 / MARKETS & ECONOMY

La guerra fra Russia e Ucraina porterà l'Europa sull'orlo della recessione

Ma ci sono fattori attenuanti che potrebbero ancora evitarla

Punti essenziali

- Le pressioni inflative create dalla guerra in Ucraina hanno intaccato la fiducia dei consumatori in Europa e potrebbero spingere il Continente sull'orlo della recessione.

- I fattori attenuanti in grado di scongiurare una recessione includono il sostegno fiscale, la spesa legata alla guerra, l'abbandono delle restrizioni anti-Covid e i ricchi portafogli di ordini.

- La BCE probabilmente dovrà tagliare le previsioni di crescita ed effettuare meno rialzi dei tassi di quelli previsti dai mercati, il che potrebbe appiattire ulteriormente la curva dei rendimenti dei bund.

L'invasione russa in Ucraina e la violenza che ne è scaturita hanno seminato terrore in tutto il mondo provocando anche un impatto immediato sull'economia dell'Eurozona, dove la ripresa post-pandemica è minacciata dai prezzi delle materie prime alle stelle, dalle sanzioni finanziarie e dai limiti imposti alle esportazioni russe di energia. Questo complicherà la vita ai banchieri centrali, inclusi quelli della BCE, impegnati a ritirare gli stimoli e a riportare l'inflazione sotto controllo.

Sono molti i modi in cui la guerra in Ucraina potrebbe influenzare l'economia europea. Dal punto di vista geopolitico, le ricadute probabilmente saranno limitate: se stimiamo lo "shock" dell'invasione russa come una via di mezzo fra la crisi dei missili cubani e la guerra di Corea, il precedente storico fa presagire una limatura di qualche punto per l'indice dei responsabili degli acquisti (PMI) del settore manifatturiero nell'Eurozona. L'impatto diretto sul commercio potrebbe essere più pronunciato per via delle sanzioni: le esportazioni dell'Eurozona verso la Russia erano già scese dallo 0,9% allo 0,6% del prodotto interno lordo (PIL) dopo le misure adottate in risposta all'annessione della Crimea nel 2014 e ora è probabile che si riducano allo 0,2-0,3%.

L'impennata dei prezzi energetici inciderà sull'economia dell'Eurozona

Dall'inizio del conflitto i prezzi del petrolio sono apparsi molto volatili, arrivando a 139 USD al barile prima di ripiegare. Stati Uniti e Regno Unito hanno vietato le importazioni di petrolio dalla Russia e l'UE sta vagliando l'adozione di sanzioni analoghe. La Russia troverà nuovi acquirenti per il suo greggio, ma ci vorrà tempo per reinstradare le forniture verso altri paesi e intanto i prezzi resteranno elevati.

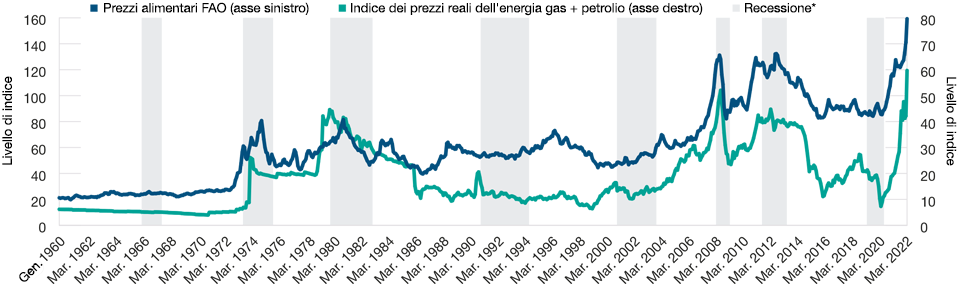

Le recessioni tipicamente sono state precedute da un'impennata dei prezzi alimentari ed energetici

(Fig. 1) I prezzi stanno aumentando dall'inizio della guerra.

Dal 1° gennaio 1960 al 31 marzo 2022.

Dal 1° gennaio 1960 al 31 marzo 2022.

La performance passata non è un indicatore attendibile della performance futura.

*Per stabilire se si fosse verificata una recessione, abbiamo usato una serie di indicatori elaborati dall'Istituto di ricerca sul ciclo economico e dal Centro di ricerca sulla politica economica.

Fonti: Banca Mondiale, Organizzazione delle Nazioni Unite per l'alimentazione e l'agricoltura (FAO)/Haver Analytics.

Per quanto sia improbabile che l'Europa si trovi a fare i conti con una grave carenza di petrolio, gli shock di offerta energetica tendono ad avere un effetto negativo persistente sull'economia reale. Per esempio, un rincaro del petrolio del 20%, dal livello pre-conflitto di 90 dollari a 108 USD al barile, potrebbe tradursi in una riduzione implicita del PIL reale di circa lo 0,6% e incrementare di circa lo 0,9% l'inflazione dei prezzi al consumo.1

I prezzi del gas in forte ascesa peseranno anche più di quelli del greggio. La Russia fornisce il 40% del gas utilizzato nell'UE, con una dipendenza particolarmente pronunciata per Italia e Germania. Prima dell'invasione russa in Ucraina, i prezzi del gas in Europa erano già aumentati del 400% rispetto a febbraio del 2020 e la guerra ha aggiunto un ulteriore 50%. L'industria europea fa molto affidamento sul gas come fattore di produzione chiave, non ultimo per la generazione di elettricità. I rincari di questa materia prima comporteranno un forte declino dell'attività industriale nel momento in cui la produzione a uso intensivo di gas diventerà troppo costosa rispetto alle importazioni da altre regioni del mondo che non hanno le stesse difficoltà di approvvigionamento. Se questo aumento del 50% dovesse durare un mese, la produzione industriale potrebbe scendere temporaneamente in misura compresa fra il 4% e l'8%.

Anche i rialzi dei prezzi alimentari sono destinati ad avere conseguenze: la guerra ha già colpito la produzione e la distribuzione di alimenti in Ucraina, che è uno dei maggiori produttori di frumento e grano. Queste merci di solito vengono spedite all'estero dai porti situati nella parte meridionale del paese, in particolare quello di Mykolaiv da cui passa il 50% delle esportazioni alimentari ucraine, ma a causa degli aspri combattimenti nella zona, adesso le spedizioni viaggiano sui treni fino ad altri porti d'Europa, un modo molto meno efficiente di trasportate beni alimentari con un aggravio di costi che potrebbe influire pesantemente sui prezzi globali nei prossimi 6-12 mesi.

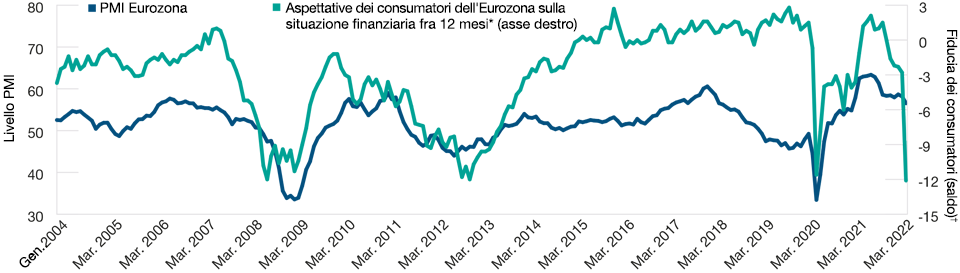

Le aspettative finanziarie dei consumatori si sono drasticamente deteriorate

(Fig. 2) Tradizionalmente l'indice PMI manifatturiero è rimasto indietro

Dal 1° gennaio 2004 al 31 marzo 2022.

Dal 1° gennaio 2004 al 31 marzo 2022.

*Fiducia dei consumatori per i 12 mesi successivi in un momento determinato. Per es. il dato di marzo 2021 indicava il grado di fiducia con cui le persone guardavano ai 12 mesi successivi in quel momento specifico. Il dato di marzo 2022 rifletteva quanto si sentivano fiduciose le persone il mese passato riguardo all'anno a venire. †Saldo della fiducia dei consumatori su una scala da 100 (estrema fiducia) a -100 (estrema mancanza di fiducia). Fonti: Commissione Europea, S&P Global/Haver Analytics.

Le categorie alimentari ed energetiche coinvolte costituiscono il 36% del paniere di beni considerati per calcolare l'inflazione nell'Eurozona. In altre parole, i prezzi del 36% del paniere di consumi medi stanno aumentando e probabilmente continueranno farlo, riducendo la capacità di spesa dei consumatori per altre cose (figura 1). I salari nel blocco valutario tendono ad adeguarsi lentamente all'inflazione, mentre la rapidità con cui i prezzi sono schizzati verso l'alto di recente dopo l'invasione russa in Ucraina implica che i consumatori avranno meno soldi in tasca da spendere in beni e servizi.

Per l'Europa su prospetta una recessione o una stagnazione?

I risultati dei sondaggi di marzo mostrano che i consumatori sono già molto preoccupati per le loro finanze. C'è stato un netto deterioramento delle aspettative sulla situazione finanziaria dei consumatori dell'Eurozona per i prossimi 12 mesi, un indicatore tradizionalmente affidabile dei consumi delle famiglie. Durante le recessioni del 2008 e del 2011, il forte declino di questo dato aveva preceduto di poco quello del PMI manifatturiero, che è crollato a marzo ma resta saldamente al di sopra della zona recessione (figura 2). Nel complesso, i sondaggi puntano a un netto indebolimento dei consumi privati nell'Eurozona quest'anno.

Ma i consumi più fiacchi si trasformeranno in una recessione economica su scala europea? Ci sono cinque fattori attenuanti di rilievo da considerare.

Primo, diversamente dai precedenti episodi di ascesa rapida dell'inflazione, oggi molti governi europei stanno usando la politica fiscale per contrastare in parte gli effetti a carico dei consumatori. Prima che scoppiasse la guerra in Ucraina, l'Italia aveva già speso l'1% del PIL per schermare le famiglie e le piccole imprese dalla corsa dei prezzi del gas iniziata nel 2021, la Germania sta spendendo 15 miliardi di EUR (0,4% del PIL) tra aprile e giugno per abbassare i prezzi della benzina alla pompa ai livelli pre-conflitto, mentre la Spagna ha annunciato un pacchetto di misure pari all'1,5% del PIL per lo stesso scopo. Questi sussidi statali riducono le conseguenze dell'inflazione più alta sui redditi disponibili, attenuando quindi l'effetto frenante sulla domanda di consumi.

Secondo, ci sarà un aumento della spesa governativa legata alla guerra. L'arrivo di 4 milioni di rifugiati ucraini nell'Eurozona probabilmente farà aumentare i consumi privati in misura compresa fra lo 0,5% e l'1% quest'anno, sotto forma di indennità di sussistenza, accesso ai servizi scolastici e sanitari e contributi sociali che arriveranno dai governi europei.

Terzo, gli Stati d'Europa hanno aumentato la spesa per la difesa in risposta alla guerra, a cominciare dalla Germania che ha stanziato un pacchetto da 100 miliardi di euro per modernizzare le forze armate. Si spenderà di più anche per rendere le economie indipendenti dal gas russo più rapidamente possibile, fra l'altro costruendo terminal per il gas naturale liquefatto in diversi paesi, ma probabilmente ci vorrà tempo prima che questi progetti abbiano un effetto significativo sulla crescita.

Quarto, la rimozione di tutte le restrizioni anti-Covid nel breve termine favorirà il rimbalzo dell'attività nel settore dei servizi. Durante le fasi di lockdown dovuti al Covid-19, nell'Eurozona c'è stato un forte accumulo di risparmi che però sono distribuiti in modo molto disomogeneo, pertanto questo fattore avrà un effetto mitigante solo modesto per le famiglie che si collocano nel 50% inferiore delle fasce di reddito.

Infine, il portafoglio ordini dell'industria manifatturiera tedesca resta ai livelli più alti dai tempi in cui è iniziato il monitoraggio di questo dato negli anni Sessanta. Le catene di fornitura avevano cominciato a recuperare efficienza prima della guerra e i dati recenti mostrano chiaramente un rapido incremento della produzione industriale e delle esportazioni, ora che le fabbriche tedesche hanno iniziato a smaltire gli ordini arretrati. Sebbene il conflitto abbia interrotto le filiere logistiche fra l'Ucraina e l'Europa occidentale, nel corso di quest'anno si dovrebbe riuscire a sostituirle con rotte alternative.

Presi nell'insieme, questi fattori mitiganti fanno pensare che l'Eurozona abbia almeno una chance di evitare la recessione. Allo stato attuale, crediamo che la probabilità di una recessione nel blocco monetario sia di circa il 50% quest'anno, ma ci sono diversi scenari in cui potrebbe aumentare: (1) una carenza di gas dalla Russia, a prescindere che dipenda da un embargo o dall'uso del gas come arma strategica; (2) un rincaro duraturo del petrolio a livelli di 25 dollari al barile nel secondo e terzo trimestre; (3) un lockdown diffuso in Cina per contrastare i casi di Covid-19 che inciderebbe negativamente sia sulla domanda esterna che sull'offerta. D'altro canto, una rapida de-escalation del conflitto russo-ucraino con conseguente calo dei prezzi di gas e petrolio del 25-30% ridurrebbe drasticamente le probabilità di recessione.

La previsione di crescita molto ottimistica della BCE si scontrerà con la realtà

La guerra in Ucraina ha decisamente complicato la vita alla BCE. Le aspettative indicavano che Francoforte, insieme alle altre banche centrali di primo piano, avrebbe iniziato a contrarre la politica monetaria quest'anno in risposta alla ripresa dell'economia mondiale dallo shock creato dal Covid-19, ma adesso oltre alle crescenti pressioni inflazionistiche, c'è anche la guerra in Ucraina che mette a rischio la crescita spingendo verso l'alto i prezzi energetici e alimentari. Stringere i cordoni della borsa è una mossa molto più pericolosa durante i periodi di crescita anemica.

Alla riunione di marzo, la BCE ha ridotto il ritmo degli acquisti QE e segnalato che potrebbe interromperli del tutto entro la fine di settembre. Contestualmente, ha cambiato le indicazioni affermando che l'adeguamento dei tassi sarà effettuato "trascorso un certo periodo" e non "subito" dopo la fine del QE. Ha poi tenuto anche a sottolineare che qualsiasi modifica di entrambe le politiche dipenderà dai dati, in particolare dall'evoluzione delle prospettive di inflazione a medio termine.

A dispetto dei gravi shock che si prospettano per il blocco, lo scenario di riferimento della BCE indica ancora una crescita del 3,7%, ma credo che sia un livello poco realistico: dal mio punto di vista, è più probabile un'espansione del 2% circa. Una revisione così drastica della previsione di crescita della BCE potrebbe portare a un'estensione degli acquisti di asset e al rinvio dei rialzi dei tassi d'interesse rispetto alla tempistica riflessa attualmente dal mercato.

I mercati finanziari a oggi hanno scontato quattro incrementi dei tassi da parte della BCE nell'arco di un anno. Secondo la nostra visione dell'economia reale, è un obiettivo troppo ambizioso: dopo le sorprese recenti sul fronte dell'inflazione e il deterioramento delle prospettive economiche reali, crediamo che la BCE chiuderà il QE a luglio e innalzerà i tassi a settembre. Successivamente è probabile che riesca a effettuare ancora uno o due ritocchi prima che l'inflazione cominci a scendere e l'economia fiacca imponga una nuova pausa.

Mentre i rendimenti dei bund restano a livelli storicamente molto bassi, un cambio di rotta da parte della BCE, soprattutto per quanto riguarda il QE, potrebbe ancora provocare un rimbalzo dei tassi offerti dai titoli di Stato tedeschi, anzi, in passato la prospettiva di una recessione ha comportato un'inversione della curva dei rendimenti dei bund. Tuttavia, il fatto che al momento i bund abbiano un rendimento superiore di circa 100 punti base al tasso di riferimento e di 45 al tasso a due anni indica che c'è ancora ampio spazio per un appiattimento della curva, malgrado i massimi storici nelle valutazioni.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Aprile 2022 / INVESTMENT INSIGHTS

Maggio 2022 / MARKETS & ECONOMY