Mai 2022 / MARKETS & ECONOMY

Der Krieg in der Ukraine erhöht in Europa die Wahrscheinlichkeit einer Rezession

Fünf Faktoren könnten ein Rezessionsszenario abwenden.

Auf den Punkt gebracht

- Die zusätzliche Inflationsbeschleunigung durch den Krieg in der Ukraine hat das Verbrauchervertrauen in Europa erheblich gesenkt, weshalb dort das Rezessionsrisiko gestiegen ist.

- Es gibt positive Faktoren, die eine Rezession verhindern könnten, so etwa die fiskalpolitischen Stützungsmaßnahmen, die zusätzlichen kriegsbedingten Ausgaben, die Aufhebung der COVID-19-Beschränkungen und die vollen Auftragsbücher im verarbeitenden Gewerbe.

- Wir glauben, dass die EZB ihre Wachstumsprognose nach unten korrigieren muss und folglich in diesem Jahr weniger Zinsschritte machen wird als erwartet. Daher könnte sich die Renditekurve für deutsche Bundesanleihen weiter abflachen.

Der russische Einmarsch in der Ukraine und die massive Gewalt gegen die Bevölkerung des Landes haben weltweit Entsetzen ausgelöst. Der Krieg wirkt sich unmittelbar auch auf die Wirtschaft der Eurozone aus, da die erhöhten Rohstoffpreise, die verhängten Finanzsanktionen und die eingeschränkten russischen Energielieferungen die Post-Covid-Erholung gefährden. Dies stellt die Notenbanken, darunter die Europäische Zentralbank (EZB), vor erhebliche Herausforderungen, da diese ihre Stützung eigentlich zurückfahren wollen, um die Inflation in Schach zu halten.

Der Krieg in der Ukraine hat für die europäische Wirtschaft in verschiedener Hinsicht potenzielle Folgen. Aus geopolitischer Sicht dürften die Auswirkungen begrenzt sein: Wenn wir das Ausmaß des geopolitischen „Schocks“ infolge des russischen Einmarsches auf einer Skala zwischen der Kubakrise und dem Koreakrieg einordnen, kann man, wenn man die historischen Beispiele analysiert, davon ausgehen, dass der Einkaufsmanagerindex (PMI) für das verarbeitende Gewerbe in der Eurozone um einige Punkte nachgeben wird. Indessen könnte der Handel aufgrund der verhängten Sanktionen stärker beeinträchtigt werden: Die Exporte aus der Eurozone nach Russland, die infolge der Sanktionen nach der Krim-Annexion im Jahr 2014 bereits von 0,9 auf 0,6 % des Bruttoinlandsprodukts (BIP) zurückgegangen sind, dürften nun um weitere 0,2 bis 0,3 % sinken.

Die höheren Energiepreise werden auf die europäische Wirtschaft durchschlagen

Seit Ausbruch des Konflikts ist die Volatilität an den Ölmärkten erheblich gestiegen, mit einem zwischenzeitlichen historischen Rekordpreis von 139 US-Dollar pro Barrel. Die USA und Großbritannien haben für russisches Öl ein Importverbot verhängt, und die Europäische Union erwägt ähnliche Schritte. Auch wenn russisches Öl sicher andere Abnehmer finden wird, braucht eine entsprechende Umleitung doch Zeit. Daher werden die erhöhten Preise voraussichtlich noch eine Weile anhalten.

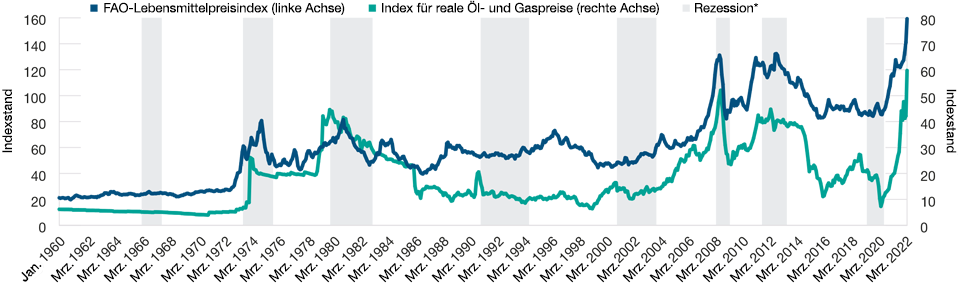

Vor einer Rezession steigen üblicherweise die Preise für Lebensmittel und Energie

Abb. 1: Die Preise sind seit Ausbruch des Krieges weiter gestiegen.

1. Januar 1960 bis 31. März 2022.

1. Januar 1960 bis 31. März 2022.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

*Die Feststellung, ob eine Rezession stattgefunden hat, basiert auf verschiedenen Indikatoren des „Economic Cycle Research Institute“ und des „Centre for Economic Policy Research“.

Quellen: Weltbank, Welternährungsorganisation (FAO)/Haver Analytics.

Auch wenn eine erhebliche Ölknappheit in Europa unwahrscheinlich ist, wirken sich Energieversorgungsschocks in der Regel auf lange Sicht negativ auf die Realwirtschaft aus. Ein Anstieg der Ölpreise um beispielsweise 20 % von 90 US-Dollar pro Barrel vor Kriegsausbruch auf 108 US-Dollar könnte zu einem impliziten Rückgang des realen BIP um etwa 0,6 % und zu einem Anstieg der Verbraucherpreisinflation um etwa 0,9 % führen.1

Der Preisanstieg bei Gas dürfte die Wirtschaft stärker belasten als bei Öl. 40 % aller Gaslieferungen in die EU kommen aus Russland, wobei vor allem Italien und Deutschland von russischem Gas abhängig sind. Bereits vor der russischen Invasion in der Ukraine waren die Gaspreise in Europa ab Februar 2020 um 400 % gestiegen, und seitdem um weitere 50 %. Die europäische Industrie ist auf Gas als wichtigen Produktionsfaktor angewiesen, auch für die Stromerzeugung. Der Anstieg der Gaspreise dürfte daher einen erheblichen Rückgang gasintensiver Produktionsbereiche zur Folge haben, da die Herstellung im Vergleich zu Importen aus anderen Ländern, die in Bezug auf Gas keinen derartigen Einschränkungen unterliegen, wohl zu teuer wäre. Der zusätzliche Anstieg der Gaspreise um weitere 50 % könnte, wenn er einen Monat lang anhält, die Industrieproduktion vorübergehend um 4 bis 8 % sinken lassen.

Ebenfalls problematisch sind die gestiegenen Lebensmittelpreise. Der Krieg hat bereits Folgen für die Nahrungsmittelproduktion und -verteilung in der Ukraine. Das Land ist wichtiger Produzent von Weizen und Getreide, das üblicherweise über die südlichen Häfen des Landes exportiert wird. Die Hälfte aller ukrainischen Lebensmittelexporte laufen in normalen Zeiten aus dem Hafen der schwer umkämpften Stadt Mykolajiw aus. Nun müssen die Waren mit dem Zug in andere europäische Häfen transportiert werden, was deutlich ineffizienter ist. Die zusätzlichen Transportkosten könnten die Lebensmittelpreise in den nächsten sechs bis zwölf Monaten weltweit beträchtlich in die Höhe treiben.

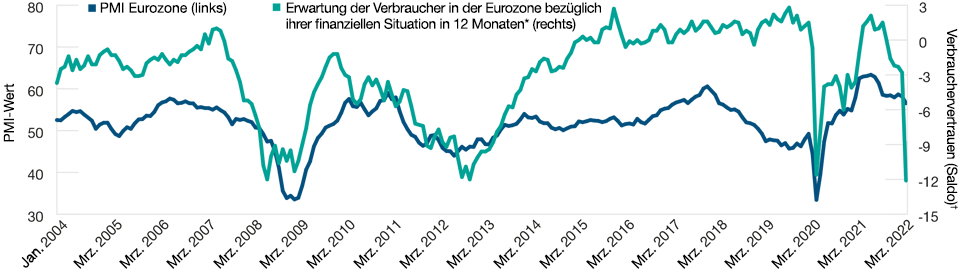

Die finanzielle Erwartungen der Verbraucher haben sich erheblich verschlechtert

Abb. 2: Der Einkaufsmanagerindex für das verarbeitende Gewerbe hinkt üblicherweise hinterher

1. Januar 2004 bis 31. März 2022.

1. Januar 2004 bis 31. März 2022.

*Verbrauchervertrauen für die nächsten 12 Monate zu einem bestimmten Zeitpunkt. Die Zahl im März 2021 gibt beispielsweise an, wie zuversichtlich die Menschen zu diesem Zeitpunkt in die nächsten 12 Monate blicken. Die Zahl für März 2022 gibt an, wie zuversichtlich die Menschen im letzten Monat in das kommende Jahr blicken. †Skala des Verbrauchervertrauens (Saldo) von 100 (extremes Vertrauen) bis -100 (extremes Misstrauen). Quellen: Europäische Kommission, S&P Global/Haver Analytics.

Die betroffenen Lebensmittel- und Energiekategorien machen 36 % des europäischen Warenkorbs für die Inflationsberechnung aus. Anders ausgedrückt sind die Preise für 36 % des durchschnittlichen Warenkorbs bereits gestiegen – und werden weiter zulegen, sodass den Verbrauchern für andere Ausgaben weniger Geld bleibt (Abbildung 1). Üblicherweise dauert es einige Zeit, bis die Löhne in der Eurozone an die Inflation angepasst werden. So werden die europäischen Verbraucher aufgrund der rasant steigenden Inflation nach Kriegsausbruch noch eine Weile weniger Geld für andere Waren und Dienstleistungen in der Tasche haben.

Droht in Europa eine Rezession oder Stagnation?

Die Umfragen vom März zeigen, dass sich die Verbraucher tatsächlich große Sorgen um ihre finanzielle Lage machen. So hat sich die Erwartung der Verbraucher in der Eurozone in Bezug auf ihre Finanzen in den nächsten 12 Monaten, ein traditionell wichtiger Indikator für den Verbrauch der privaten Haushalte, deutlich verschlechtert. In den Rezessionen der Jahre 2008 und 2011 ist dieser Indikator gefallen, kurz bevor der Einkaufsmanagerindex für das verarbeitende Gewerbe sank. Dieser ist im März zwar gesunken, liegt jedoch immer noch deutlich über Rezessionsniveau (Abbildung 2). Insgesamt deuten die Umfrageindikatoren darauf hin, dass sich der private Verbrauch in der Eurozone in diesem Jahr deutlich abschwächen wird.

Wird der schwächere Konsum ganz Europa in eine Rezession abrutschen lassen? Wir sehen fünf wichtige positive Faktoren, die dies verhindern könnten.

Faktor #1: Im Gegensatz zu früheren Phasen, in denen die Inflation rasant gestiegen ist, greifen viele europäische Regierungen heute finanzpolitisch ein, um die Einbußen der Verbraucher abzufedern. So schnürte beispielsweise Italien bereits vor Kriegsausbruch ein Hilfspaket in Höhe von 1 % seines BIP, um die Folgen der ab 2021 steigenden Gaspreise für Verbraucher und kleinere Unternehmen abzufedern. Mit dem Ziel, die Benzinpreise von April bis Juni möglichst wieder auf Vorkriegsniveau zu drücken, nimmt die deutsche Regierung indessen 15 Mrd. Euro (0,4 % des BIP) in die Hand – und Spanien 1,5 % seines BIP. Solche Steuersubventionen dürften den inflationsbedingten Rückgang des verfügbaren Einkommens teilweise abfedern und die Verbrauchernachfrage stützen.

Faktor #2: Die Regierungen werden kriegsbedingt ihre Ausgaben erhöhen müssen. Vier Millionen Menschen sind aus der Ukraine in die Eurozone geflüchtet, weshalb sich die Verbraucherausgaben in diesem Jahr um 0,5 bis 1 % erhöhen dürften, da die europäischen Regierungen den Lebensunterhalt sowie den Zugang zu Schulbildung, Gesundheitswesen und Sozialleistungen finanzieren werden.

Faktor #3: Die europäischen Regierungen haben nach Ausbruch des Krieges in der Ukraine ihre Verteidigungsbudgets deutlich angehoben – vor allem Deutschland, das 100 Mrd. Euro in die Modernisierung der Bundeswehr investieren will. Zugleich werden die Länder Geld in die Hand nehmen, um sich so schnell wie möglich von russischem Gas unabhängig zu machen. Hierfür planen mehrere Länder beispielsweise den Bau von Flüssiggasterminals. Allerdings brauchen solche Projekte Zeit, bis sie Wachstum generieren.

Faktor #4: Der Wegfall der COVID-19-Beschränkungen dürfte dem Dienstleistungsgewerbe kurzfristig deutlichen Auftrieb verleihen, da die Menschen während der Lockdowns mehr Geld zurücklegen konnten. Allerdings sind die Ersparnisüberschüsse sehr ungleich verteilt, weshalb dieser Faktor bei den einkommensschwächeren 50 % der Verbraucher kaum eine positive Wirkung haben dürfte.

Faktor #5: Die Auftragsbücher der deutschen Betriebe im verarbeitenden Gewerbe sind so voll wie nie seit Beginn der Aufzeichnungen in den 1960er Jahren. Die Lieferkettenstörungen hatten schon vor Kriegsausbruch nachgelassen, und den aktuellen Daten zufolge beschleunigen sich Produktion und Export zurzeit deutlich, da die deutschen Fabriken Rückstände aufarbeiten. Wir gehen davon aus, dass die kriegsbedingt gestörten Lieferketten zwischen der Ukraine und Westeuropa im Laufe des Jahres durch den Ausbau anderer Versorgungsströme kompensiert werden.

Die Kombination aus den vorstehenden positiven Treibern lässt zu dem Schluss kommen, dass die Eurozone zumindest eine Chance hat, nicht in die Rezession zu rutschen. Daher schätzen wir die Wahrscheinlichkeit für einen Abschwung in der Eurozone in diesem Jahr auf etwa 50 %. Es gibt allerdings auch Szenarien, die diese Wahrscheinlichkeit erhöhen würden: (1) mangelndes Gas aus Russland (infolge eines Embargos oder des Einsatzes von Gas als Druckmittel) (2) ein weiterer Anstieg der Ölpreise in der Größenordnung von rund 25 USD pro Barrel im zweiten und dritten Quartal; (3) eine Ausweitung der pandemiebedingten Lockdowns in China, die sich negativ auf die Auslandsnachfrage und das Angebot auswirken würden. Auf der anderen Seite würde eine schnelle Beendigung des Russland-Ukraine-Konflikts und ein daraus resultierender Rückgang der Öl- und Gaspreise um 25 bis 30 % die Rezessionswahrscheinlichkeit erheblich senken.

Die äußerst optimistische Wachstumsprognose der EZB dürfte unrealistisch sein

Der Krieg in der Ukraine stellt die EZB vor Herausforderungen. Allgemein wurde erwartet, dass die EZB wie andere große Zentralbanken angesichts einer Post-Covid-Konjunkturerholung in diesem Jahr die Zinswende einläutet. Der Krieg in der Ukraine dürfte jedoch nicht nur den Inflationsdruck verschärfen, sondern wegen der deutlich höheren Energie- und Lebensmittelpreise auch auf das Wachstum drücken – was eine geldpolitische Straffung wesentlich riskanter macht.

Auf ihrer März-Sitzung hat die EZB das Tempo ihrer quantitativen Lockerung (QE) gedrosselt und eine vollständige Beendigung der Wertpapierkäufe bis Ende September signalisiert. Zudem hat sie ihre geldpolitische Prognose (Forward Guidance) dahingehend geändert, dass sie eine Anpassung der Zinssätze erst „einige Zeit“ (statt „kurz“) nach der QE-Beendigung vorsieht. Die europäischen Währungshüter betonten außerdem, dass der weitere gelpolitische Kurs von der Datenlage, insbesondere der Entwicklung der mittelfristigen Inflationsaussichten, abhängt.

Trotz der erheblichen Schocks, mit denen die Wirtschaft der Eurozone konfrontiert ist, erwartet die EZB in ihrem Basisszenario weiterhin ein Wachstum von 3,7 %. Ich glaube, dieses optimistische Szenario dürfte von der Realität eingeholt werden, und erwarte eher ein Plus von rund 2 %. Sollte die EZB ihre Wachstumsprognose deutlich nach unten korrigieren müssen, könnte sie die Einstellung ihrer Assetkaufprogramme sowie die Zinserhöhungen später vornehmen, als es die Finanzmärkte derzeit erwarten.

Die Finanzmärkte preisen derzeit für die Eurozone vier Zinserhöhungen bis Jahresende ein. Mit Blick auf die Entwicklung der Realwirtschaft glauben wir, dass es weniger sein werden. Vor dem Hintergrund der jüngsten Inflationsüberraschungen und der sich verschlechternden realwirtschaftlichen Aussichten dürfte die EZB unseres Erachtens im Juli aus der lockeren Geldpolitik aussteigen und im September erstmals (und bis Jahresende noch ein oder zwei weitere Male) die Zinsen anheben, bevor sie aufgrund des Inflationsrückgangs und der schwächelnden Wirtschaft eine Pause einlegen muss.

Während die Bundrenditen auf einem historisch niedrigen Niveau verharren, könnte eine Änderung der EZB-Politik, insbesondere im Hinblick auf die QE-Maßnahmen, immer noch zu einem Anstieg der Bundrenditen führen. Historisch betrachtet hat die Erwartung einer Rezession üblicherweise eine inverse Renditekurve für deutsche Bundesanleihen zur Folge. Allerdings liegen die Bundrenditen rund 100 Basispunkte über dem Leitzins und 45 Basispunkte über dem Zweijahreszins, was darauf hindeutet, dass die Renditekurve für deutsche Bundesanleihen trotz der historisch hohen Bewertungen immer noch jede Menge Spielraum für eine Abflachung hat.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Tomasz Wieladek ist Chief European Economist in der Fixed Income Division in London. Tomasz ist Vice President der T. Rowe Price Group, Inc.