Seleziona il tuo Paese

Italia

Italiano

Belgio

Danimarca

Estonia

Finlandia

Francia

Islanda

Irlanda

Lettonia

Lituania

Lussemburgo

Paesi Bassi

Norvegia

Portogallo

Svezia

Regno Unito

Outlook di metà 2023 / Alla ricerca di chiarezza in mercati confusi

Giugno 2023 / Outlook di metà 2023

Outlook di metà 2023

Alla ricerca di chiarezza in mercati confusi

Introduzione

Ribassisti riluttanti

Nella seconda metà del 2023, lo scenario macro non sembra a favore dei mercati globali. L'inflazione che rimane su livelli elevati, le politiche aggressive delle banche centrali e l'instabilità finanziaria rappresentano tutti fattori di rischio.

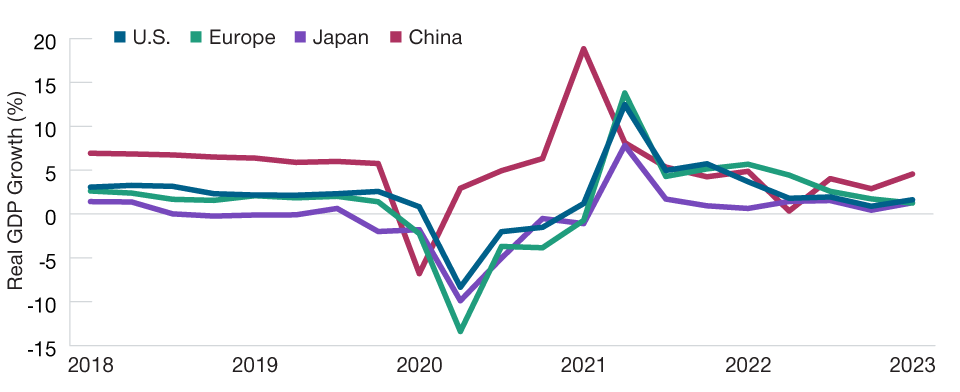

Tuttavia, fino alla fine di maggio, sia le economie sia i mercati hanno mostrato una sorprendente capacità di recupero. Le principali economie hanno continuato a crescere (Figura 1), gli utili sono stati più forti del previsto e i principali mercati azionari hanno mostrato performance positive.

Il Growth ha rallentato ma le principali economie non sono in recessione - per ora

(Fig. 1) Contributo del Growth nel PIL domestico, anno dopo anno

Al 31 marzo 2023.

Fonti: Haver Analytics/Stati Uniti Bureau of Economic Analysis, Ufficio statistico delle Comunità europee, Gabinetto del Giappone, Ministero degli affari interni e delle comunicazioni del Giappone, Fondo monetario internazionale.

Questi risultati sembrano convalidare la saggezza di un approccio "Ribassisti riluttanti". Ribassisti, perché i rischi sono sostanziali. Riluttanti, perché un eccessivo pessimismo può portare gli investitori a trascurare le opportunità e a perdersi le fasi di recupero del mercato.

Secondo Sébastien Page, Head of Global Multi‑Asset and Chief Investment Officer (CIO) "non sappiamo se, nel secondo semestre, economie e mercati potranno continuare a resistere alla pressione dei pessimisti.

Molti indicatori economici stanno lampeggiando in rosso. Ma le persistenti distorsioni generate dalla pandemia rendono difficile distinguere le informazioni effettivamente utili (“signal”) dai dati privi di significato (“noise”).

Secondo Page, la tesi più forte a favore dell'Orso è che l'impatto economico di 500 punti base (bps) di rialzo dei tassi d'interesse da parte della Federal Reserve statunitense non si è ancora fatto sentire del tutto. "Ogni volta che la Fed ha alzato i tassi in passato frenato in passato, in molti hanno sofferto economicamente. E abbiamo già scoperto che questa volta alcune banche non erano preparate".

Sebbene la crisi bancaria sembri contenuta, il suo impatto sulle condizioni del credito si farà sentire, osserva Arif Husain, Head of International Fixed Income and CIO. Anche la risoluzione della disputa politica sul tetto del debito statunitense potrebbe comprimere la liquidità del mercato nel secondo semestre, secondo Husain, in quanto il Tesoro americano dovrà ricostruire il suo conto (esaurito) presso la Fed.

Tuttavia, in settori selezionati si possono ancora trovare opportunità, per esempio tra le small cap e le obbligazioni ad alto rendimento (High Yield). Anche le valutazioni più convenienti e l'indebolimento del dollaro potrebbero rendere interessanti i mercati azionari globali non USA, afferma Justin Thomson, Head of International Equity and CIO. Le curve dei rendimenti positive potrebbero fare lo stesso per i mercati obbligazionari globali non statunitensi, aggiunge Husain.

In un contesto di incertezza, sarà fondamentale un'attenta selezione dei titoli. Una gestione attiva può aiutare gli investitori a evitare gli asset più rischiosi.

3 temi da osservare nella seconda metà del 2023

Arif Husain, CFA

Head of International Fixed Income and Chief Investment Officer

Sébastien Page, CFA

Head of Global Multi‑Asset and Chief Investment Officer

Justin Thomson

Head of International Equity and Chief Investment Officer

Vuoi saperne di più? Mettiamoci in contatto.

Informazioni Importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investitori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento può oscillare e gli investitori potrebbero non ottenere l'intero importo investito. Il materiale non è stato verificato da alcuna autorità di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustività, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

SEE - Se non diversamente indicato questo materiale é distribuito e approvato da T. Rowe Price (Luxembourg) Management S.à r.l. 35 Boulevard du Prince Henri L-1724 Lussemburgo, autorizzata e regolamentata dalla Commission de Surveillance du Secteur Financier lussemburghese. Riservato ai clienti professionali.

© 2023 T. Rowe Price. Tutti i diritti riservati. T. ROWE PRICE, INVEST WITH CONFIDENCE e l'immagine della pecora delle Montagne Rocciose sono, collettivamente e/o singolarmente, marchi commerciali di T. Rowe Price Group, Inc.