Seleziona il tuo Paese

Italia

Italiano

Belgio

Danimarca

Estonia

Finlandia

Francia

Islanda

Irlanda

Lettonia

Lituania

Lussemburgo

Paesi Bassi

Norvegia

Portogallo

Svezia

Regno Unito

Outlook di metà 2023 / Resilienza Economica sotto Osservazione

Giugno 2023 / Outlook di metà 2023

Resilienza Economica sotto Osservazione

Outlook di metà 2023 - Tema 1

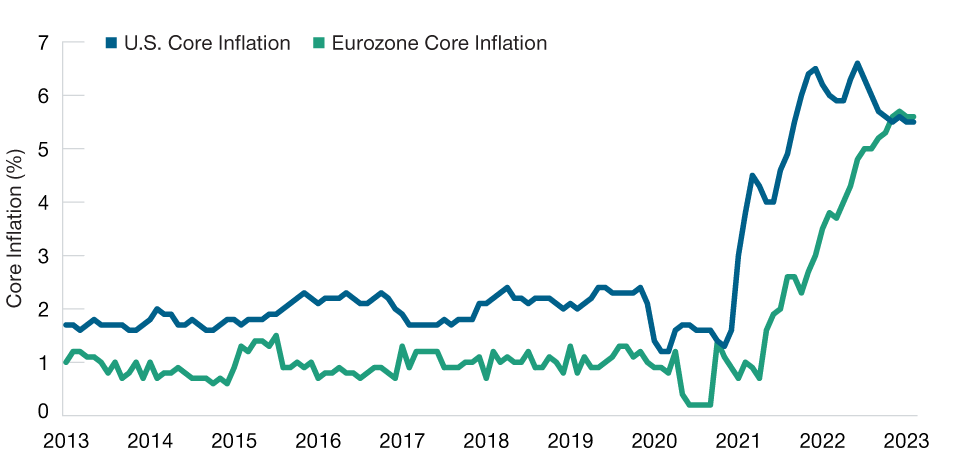

L’inflazione rimane il rischio principale

Secondo Page e Husain, le persistenti pressioni inflazionistiche rimangono il principale ostacolo per un cambio di rotto dell’attuale politica monetaria aggressiva. I dati sull’inflazione core, che non comprendono i prezzi volatili di alimentari ed energia, rimangono ostinatamente elevati (Figura 3). E l'inflazione del settore dei servizi è in realtà addirittura in crescita, osserva Page. Un altro shock dei prezzi dell'energia rimane un rischio, soprattutto per l'Europa.

L’inflazione core rimane su livelli elevati

(Fig. 3) Indice dei prezzi al consumo esclusi alimentari ed energia, variazioni su base annua

Al 30 aprile 2023.

Fonte: Bloomberg Finance L.P.

"L'inflazione statunitense rimarrà probabilmente bloccata intorno al 3%, forse anche al 4%, per un po' di tempo", prevede Page. "Un tasso del 4% sarebbe il doppio dell'obiettivo della Fed".

Tuttavia, secondo Husain un mix di fattori potrebbe ridurre la liquidità finanziaria degli Stati Uniti nel secondo semestre, favorendo forse a un cambiamento di rotta della politica della Fed.

Così come i rialzi dei tassi della Fed non si sono ancora fatti sentire del tutto sull'economia, anche l'impatto della crisi bancaria sulla disponibilità di credito si farà sentire in ritardo, forse fino a due o tre trimestri, sostiene Husain.

Nel frattempo, il Tesoro americano dovrà emettere circa 1.400 miliardi di dollari di debito nel secondo semestre per coprire i pagamenti e ripristinare le riserve di liquidità. Tali riserve sono detenute in un conto speciale presso la Fed, e i trasferimenti di denaro in questo conto devono essere compensati in altre parti del bilancio della Fed - riducendo la massa monetaria degli Stati Uniti.

Husain avverte che la forte emissione di Treasury, la contrazione della massa monetaria e l'impatto ritardato della stretta creditizia potrebbero dare un triplice colpo alla liquidità nel secondo semestre, destabilizzando i mercati e impattando sull'economia reale.

Mentre il Giappone accelera, la Cina si raffredda

Secondo Thomson, nel primo semestre le altre principali economie hanno dato una spinta alla crescita globale. Il calo dei prezzi dell'energia ha aiutato le economie dell'eurozona a evitare la recessione, mentre la Cina ha eliminato le restrizioni COVID più rapidamente del previsto. La debolezza dello yen ha favorito il settore delle esportazioni del Giappone.

Tuttavia, gran parte di questo slancio si è affievolito, osserva Thomson. Secondo Thomson, l'economia cinese è rimasta bloccata a causa della lenta ripresa della domanda dei consumatori e dell'eccesso di offerta nel settore immobiliare. "La Cina ha bisogno di un nuovo modello di crescita", sostiene.

Le prospettive economiche del Giappone, invece, appaiono più positive. "Le aziende giapponesi stanno andando piuttosto bene", afferma. "C'è stato un ritorno del potere di determinazione dei prezzi".

Un dollaro più debole

Negli ultimi anni la forza del dollaro ha rappresentato un ostacolo per gli investitori USA che operavano sui mercati esteri. Tuttavia, secondo Thomson, sia i fattori strutturali sia quelli ciclici sembrano destinati a contenere la forza del dollaro nel medio periodo.

Dal punto di vista ciclico, la riduzione dei differenziali dei tassi d'interesse e la minore crescita economica a livello globale dovrebbero sostenere le altre valute, in particolare quelle dei mercati emergenti (EM), secondo Thomson. "Storicamente, il dollaro tende a essere più forte nei contesti di 'risk off' e quando l'economia statunitense è in forte crescita", sostiene Thomson. "In uno scenario misto, è lecito aspettarsi un indebolimento del dollaro".

Strutturalmente, anche le valutazioni relative favoriscono le altre valute, aggiunge Thomson. A fine maggio, il dollaro americano si trovava al 96° percentile del suo intervallo di valutazione a 15 anni rispetto alle principali valute sviluppate1.

Solo a scopo illustrativo. Questo materiale non è da intendersi come una consulenza d'investimento o una raccomandazione a intraprendere una particolare azione d'investimento.

1 Basato sul Dollar Index USA, che misura il valore del dollaro rispetto a un paniere di sei valute principali: euro, yen giapponese, dollaro canadese, sterlina inglese, franco svizzero e corona svedese. Dati mensili a 15 anni fino al 31 maggio 2023.

Arif Husain, CFA

Head of International Fixed Income and Chief Investment Officer

Sébastien Page, CFA

Head of Global Multi‑Asset and Chief Investment Officer

Justin Thomson

Head of International Equity and Chief Investment Officer

Approfondimenti

Outlook regionali

Cina

Una ripresa più ampia dopo la riapertura iniziale, anche se ci si aspetta una certa irregolarità.

Giappone

I rischi macroeconomici sono aumentati, ma le prospettive per il Giappone appaiono rosee.

Outlook di metà 2023

Alla ricerca di chiarezza in mercati confusi

Vuoi saperne di più? Mettiamoci in contatto.

Informazioni Importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investitori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento può oscillare e gli investitori potrebbero non ottenere l'intero importo investito. Il materiale non è stato verificato da alcuna autorità di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustività, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

SEE - Se non diversamente indicato questo materiale é distribuito e approvato da T. Rowe Price (Luxembourg) Management S.à r.l. 35 Boulevard du Prince Henri L-1724 Lussemburgo, autorizzata e regolamentata dalla Commission de Surveillance du Secteur Financier lussemburghese. Riservato ai clienti professionali.

© 2023 T. Rowe Price. Tutti i diritti riservati. T. ROWE PRICE, INVEST WITH CONFIDENCE e l'immagine della pecora delle Montagne Rocciose sono, collettivamente e/o singolarmente, marchi commerciali di T. Rowe Price Group, Inc.