Seleziona il tuo Paese

Italia

Italiano

Belgio

Danimarca

Estonia

Finlandia

Francia

Islanda

Irlanda

Lettonia

Lituania

Lussemburgo

Paesi Bassi

Norvegia

Portogallo

Svezia

Regno Unito

Global Market Outlook / I cambiamenti sistemici generano nuove opportunità

I cambiamenti sistemici generano nuove opportunità

Un mondo trasformato

Introduzione

Le distorsioni economiche degli ultimi anni hanno generato cambiamenti strutturali nel panorama degli investimenti a livello mondiale. Sì è passati da uno scenario di tassi a zero e di importanti stimoli fiscali a un mondo con tassi e rendimenti obbligazionari nettamente più elevati. Riuscire a rispondere a questi cambiamenti sarà la vera sfida del 2024.

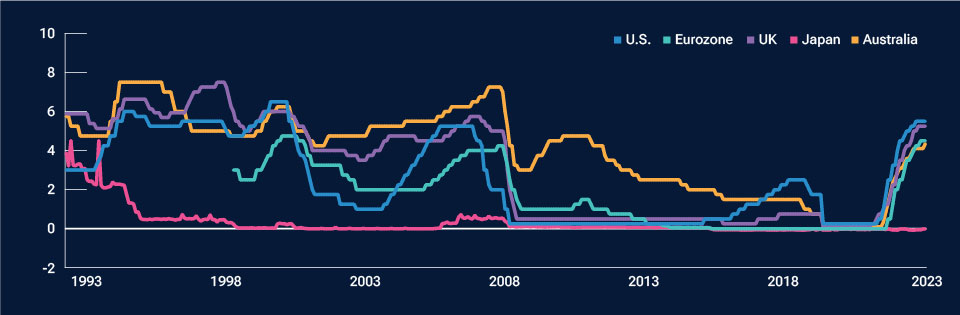

Sebbene la Federal Reserve e le altre principali banche centrali siano riuscite a contrastare la crescita dell’inflazione, e anche se i tassi di interesse potrebbero aver raggiunto il picco (Figura 1), è probabile, dal nostro punto di vista, che la Fed manterrà i tassi fermi per tutto il 2024.

Gli effetti della politica monetaria arrivano sempre con un certo ritardo sui mercati, pertanto la crescita economica globale rimane a rischio. L’Eurozona appare già in recessione e la ripresa della Cina post pandemia ha deluso le attese. Tuttavia, le prospettive economiche degli Stati Uniti sono più incoraggianti, considerando che sia le imprese sia i consumatori si sono dimostrati meno sensibili all’aumento dei tassi rispetto alle altre principali economie. Inoltre, gli stimoli fiscali hanno fornito un importante supporto all’economia USA.

I tassi di interesse a breve termine appaiono vicini al picco

(Fig. 1) Tassi di interesse*

Al 30 novembre 2023.

*U.S. = limite superiore del tasso dei fondi federali; zona euro = tasso di rifinanziamento principale della Banca Centrale Europea; Regno Unito = tasso ufficiale della Banca d'Inghilterra; Giappone = Bank of

Japan; Australia = cash rate, fine periodo.

Fonti: Haver Analytics/Federal Reserve Board, European Central Bank, Bank of England, Bank of Japan, Reserve Bank of Australia. Calcoli T. Rowe Price,

utilizzando i dati di FactSet Research Systems Inc. Tutti i diritti riservati.

Obbligazioni a lungo termine più volatili

A causa del clima di incertezza, è probabile che nel 2024 la volatilità del reddito fisso si mantenga su livelli elevati. Tuttavia, la volatilità potrebbe spostarsi verso la parte lunga della curva dei rendimenti se le banche centrali non dovessero intervenire sui tassi di interesse. L’aumento delle emissioni di Treasury USA, inoltre, potrebbe mantenere una pressione al rialzo sui rendimenti a lungo termine.

L’attrattività dei rendimenti dovrebbe sostenere i titoli non investment grade, con una migliore qualità del credito che dovrebbe contribuire a mantenere basso il tasso di default. Anche l’IG a breve termine offre opportunità interessanti, ma è importante valutare attentamente i fondamentali degli emittenti.

Oltre i giganti della tecnologia

Il rimbalzo dei mercati azionari nel 2023 è stato guidato da una manciata di titoli tecnologici USA a grande capitalizzazione. Ma i buoni fondamentali di alcune piazze finanziarie e le innovazioni in altri settori chiave dovrebbero contribuire ad ampliare il ventaglio di opportunità nel 2024.

L’innovazione nell’healthcare è un tema promettente, al pari del settore energetico, grazie agli investimenti nelle fonti sia rinnovabili sia tradizionali. I comparti legati alle materie prime potrebbero aver toccato il fondo e da questo punto di vista rappresenterebbero una copertura interessante se l'inflazione dovesse rivelarsi più rigida delle aspettative.

Le valutazioni dell’azionario emergente sono più attraenti rispetto a quelle dei mercati sviluppati. E in Cina vediamo opportunità selettive, nonostante una crescita economica in calo. All’interno dei mercati sviluppati, i fattori strutturali e ciclici dovrebbero sostenere le azioni giapponesi.

T. Rowe Price avverte che le stime economiche e le dichiarazioni previsionali sono soggette a numerose ipotesi, rischi e incertezze, che cambiano nel tempo. I risultati effettivi potrebbero differire sostanzialmente da quelli previsti nelle stime e nelle dichiarazioni previsionali, mentre i risultati futuri potrebbero differire sostanzialmente da qualsiasi performance storica. Le informazioni qui presentate sono mostrate solo a scopo illustrativo e informativo. Le previsioni si basano su stime soggettive relative a contesti di mercato che potrebbero non verificarsi mai. Tutti i dati storici utilizzati come base per questa analisi si basano su informazioni raccolte da T. Rowe Price e da fonti di terze parti e non sono stati verificati in modo indipendente. Le dichiarazioni previsionali sono valide solo alla data in cui sono state rilasciate e T. Rowe Price non si assume alcun obbligo e non si impegna ad aggiornare le dichiarazioni previsionali.

Informazioni aggiuntive

© 2023 CREDIT SUISSE GROUP AG e/o sue affiliate. Tutti i diritti riservati.

Copyright © 2023, S&P Global Market Intelligence (e le sue affiliate, a seconda dei casi). La riproduzione di qualsiasi informazione, dato o materiale, comprese le valutazioni ('Contenuto') in qualsiasi forma è vietata se non previa autorizzazione scritta della parte interessata. Tale parte, i suoi affiliati e fornitori ('Fornitori di contenuti') non garantiscono l'accuratezza, l'adeguatezza, la completezza, la tempestività o la disponibilità di qualsiasi Contenuto e non sono responsabili per eventuali errori od omissioni (negligenti o meno), indipendentemente dalla causa, o per i risultati ottenuti dall'uso di tali Contenuti. In nessun caso i Fornitori di Contenuto saranno responsabili per eventuali danni, costi, spese, spese legali o perdite (inclusi mancati guadagni o mancati profitti e costi di opportunità) in relazione a qualsiasi utilizzo del Contenuto. Un riferimento a un particolare investimento o titolo, un rating o qualsiasi osservazione riguardante un investimento che fa parte dei Contenuti non costituisce una raccomandazione ad acquistare, vendere o detenere tale investimento o titolo, non indica l'idoneità di un investimento o titolo e dovrebbe non essere considerato un consiglio di investimento. I rating del credito sono dichiarazioni di opinioni e non dichiarazioni di fatti.

CFA® e Chartered Financial Analyst® sono marchi registrati di proprietà di CFA Institute.

Arif Husain, CFA

Head of International Fixed Income e Chief Investment Officer

Sébastien Page, CFA

Head of Global Multi‑Asset e Chief Investment Officer

Justin Thomson

Head of International Equity e Chief Investment Officer

Prospettive

Ti potrebbe interessare anche...

Navigare il caos

Ragioni di cautela e ottimismo per l'ingresso in un nuovo regime economico.

Ripensare il reddito fisso

Il mercato del Reddito Fisso è cambiato drasticamente: gli investitori devono essere pronti a tenere il passo.

Ampliare gli orizzonti azionari

L'Intelligenza artificiale sarà il motore delle azioni tech, ma è necessario non perdere di vista le nuove opportunità che possono arrivare dall'healthcare e dall'energia.

Vuoi saperne di più? Mettiamoci in contatto.

Per domande o maggiori informazioni su T. Rowe Price, contattateci.