Land und Sprache

Schweiz

Belgien

Dänemark

Estland

Finnland

Frankreich

Island

Irland

Lettland

Litauen

Luxemburg

Niederlande

Norwegen

Portugal

Schweden

Vereinigtes Königreich

Tiefgreifender Wandel eröffnet neue Chancen

Eine andere Welt

Einführung: Eine andere Welt

Die wirtschaftlichen Verwerfungen der letzten Jahre haben in der globalen Investitionslandschaft tektonische Verschiebungen ausgelöst. Dabei wurden die während der Pandemie ausgereichten massiven fiskalpolitischen Anreize und ein Zinsniveau nahe Null abgelöst durch eine straffende Geldpolitik und deutlich steigende Renditen für Anleihen.

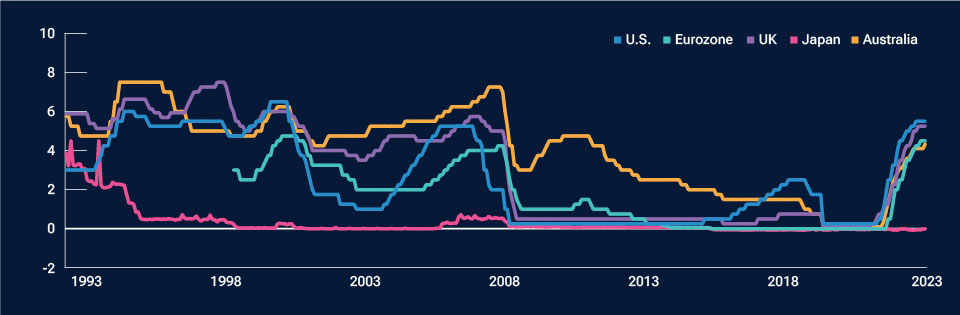

Auch wenn die Währungshüter in den USA und anderen führenden Volkswirtschaften im Kampf gegen die Inflation durchaus Fortschritte verzeichnen und sich die Leitzinsen einem Höchststand zu nähern scheinen (Abbildung 1), zeigen unsere Analysen, dass die US-Notenbank (Fed) im nächsten Jahr das Zinsniveau beibehalten dürfte.

Üblicherweise schlagen die Maßnahmen der Geldpolitik erst mit einer zeitlichen Verzögerung durch, weshalb das globale Wirtschaftswachstum nach wie vor gefährdet ist. Die Eurozone ist bereits in die Rezession gerutscht, während die Post-COVID‑Erholung in China enttäuschend verläuft. Indessen ist der Wirtschaftsausblick für die USA, wo Unternehmen und Verbraucher weniger empfindlich auf die höheren Zinsen reagieren als anderswo und fiskalpolitische Anreize für zusätzliche Unterstützung sorgen, ermutigender.

Die kurzfristigen Zinsen scheinen sich einem zyklischen Höchststand zu nähern

Abbildung 1: Leitzins der Zentralbank.*

Stand: 30. November 2023.

* USA = Obergrenze der Federal Funds Rate; Eurozone = Hauptrefinanzierungssatz der Europäischen Zentralbank; Großbritannien = offizieller Bankensatz der Bank of England; Japan = Tagesgeldsatz der Bank of Japan; Australien = offizieller Bargeldsatz, Ende des Zeitraums.

Quellen: Haver Analytics/Federal Reserve Board, Europäische Zentralbank, Bank of England, Bank of Japan, Reserve Bank of Australia. Berechnungen von T. Rowe Price basierend auf den Daten von FactSet Research Systems Inc. Alle Rechte vorbehalten.

Bei Anleihen verlagert sich die Volatilität auf das lange Ende der Kurve

Die hohe Volatilität bei Anleihen dürfte sich aufgrund der anhaltenden Unsicherheiten im Jahr 2024 fortsetzen. Während die Volatilität während des Zinserhöhungszyklus der Zentralbanken vor allem bei den kürzeren Laufzeiten zu beobachten war, dürfte sie sich auf das lange Ende der Renditekurve verlagern, wenn sich die großen Zentralbanken entscheiden, eine Pause einzulegen. Außerdem könnten die Renditen für längerfristige Anleihen im Zuge des steigenden Volumens neu emittierter US‑Staatsanleihen weiter anziehen.

Ein hohes Renditeniveau dürfte Unternehmensanleihen unterhalb Investment‑Grade (IG) stützen. Da sich die Kreditqualität in diesem Segment verbessert hat, ist weiterhin ein relativ niedriges Ausfallniveau zu erwarten. Zudem sehen wir Anlagechancen bei relativ kurzlaufenden IG‑Unternehmensanleihen. Dabei wird es entscheidend darauf ankommen, die Fundamentaldaten der Emittenten genau im Blick zu behalten.

Den Blick über die Mega Cap-Technologiewerte hinaus richten

Die Erholung an den globalen Aktienmärkten im Jahr 2023 wurde hauptsächlich durch eine Handvoll Mega Cap‑Technologiewerte aus den USA angetrieben. Mit Blick auf 2024 dürfte sich das Spektrum an Anlagechancen jedoch erweitern, da einige regionale Märkte solide Fundamentaldaten aufweisen und andere zentrale Sektoren durch wichtige Innovationen Auftrieb erhalten.

Zu den Sektoren, in denen wir innovationsgetriebene Chancen sehen, zählen das Gesundheitsweisen und der Energiesektor, der von hohen Investitionen in traditionelle und erneuerbare Energiequellen gestützt wird. Zudem scheinen rohstoffbezogene Sektoren die Talsohle erreicht zu haben und können als attraktive Absicherung für den Fall dienen, dass die Inflation höher bleibt als erwartet.

Aus Bewertungssicht sind Aktien aus den Schwellenländern attraktiver als Aktien der Industrieländer. Wir sehen in China selektive Anlagechancen, obwohl das Wirtschaftswachstum schwächelt. Bei Industrieländer-Aktien dürfte Japan von strukturellen und zyklischen Faktoren Stützung erhalten.

T. Rowe Price warnt, dass Schätzungen zur Konjunktur und zukunftsgerichtete Aussagen zahlreichen Annahmen, Risiken und Unsicherheiten unterliegen, die sich im Laufe der Zeit verändern.Die tatsächlichen Ergebnisse könnten wesentlich von den in den Schätzungen und zukunftsgerichteten Aussagen erwarteten Ergebnissen abweichen, und die zukünftigen Ergebnisse könnten erheblich von der Entwicklung in der Vergangenheit abweichen. Die hierin enthaltenen Angaben sind nur zur Veranschaulichung und Information bestimmt. Prognosen basieren auf subjektiven Schätzungen in Bezug auf das Marktumfeld, die möglicherweise nie eintreten. Alle historischen Daten, die dieser Analyse zugrunde liegen, beruhen auf Informationen von T. Rowe Price und aus externen Quellen und wurden nicht von unabhängiger Seite überprüft. Zukunftsgerichtete Aussagen sind nur an dem Tag, an dem sie getätigt werden, zutreffend, und T. Rowe Price ist nicht verpflichtet und sichert nicht zu, zukunftsgerichtete Aussagen zu aktualisieren.

Zusätzliche Angaben

© 2023 CREDIT SUISSE GROUP AG und/oder mit ihr verbundene Unternehmen. Alle Rechte vorbehalten.

Copyright © 2023, S&P Global Market Intelligence (sowie deren angeschlossene Unternehmen, sofern zutreffend). Die Vervielfältigung von Informationen, Daten oder Materialien, einschließlich Ratings, („Inhalte“) ist in jeglicher Form ohne vorherige schriftliche Genehmigung der betreffenden Partei untersagt. Weder diese Partei noch ihre verbundenen Unternehmen oder Zulieferer („Inhalteanbieter“) gewährleisten die Richtigkeit, Angemessenheit, Vollständigkeit, Aktualität oder Verfügbarkeit von Inhalten, und sie übernehmen auch keine Verantwortung für (fahrlässige oder anderweitige) Fehler oder Auslassungen (ungeachtet der Ursache) oder für die Ergebnisse der Nutzung solcher Inhalte. In keinem Fall haften Inhalteanbieter für Schäden, Kosten, Ausgaben, Rechtskosten oder Verluste (einschließlich entgangener Einnahmen, entgangener Gewinne sowie Opportunitätskosten) im Zusammenhang mit der Nutzung der Inhalte. Verweise auf bestimmte Anlagen oder Wertpapiere, Ratings oder Bemerkungen zu Anlagen, die Bestandteil der Inhalte sind, stellen keine Empfehlung zum Kauf, Verkauf oder Besitz solcher Anlagen oder Wertpapiere dar, treffen keine Aussagen zur Eignung von Anlagen oder Wertpapieren und sollten nicht als Anlageberatung betrachtet werden. Kreditratings basieren auf Meinungen, nicht auf Tatsachen.

CFA® und Chartered Financial Analyst® sind eingetragene Handelsmarken des CFA Institute.

Arif Husain, CFA

Head of International Fixed Income and Chief Investment Officer

Sébastien Page, CFA

Head of Global Multi‑Asset and Chief Investment Officer

Justin Thomson

Head of International Equity and Chief Investment Officer

Entdecken Sie die wichtigsten Themen für 2024

Abonnieren Sie unsere monatlichen Global Asset Allocation Viewpoints

Jeden Monat erstellt unser Investmentkomitee einen Bericht, in dem es die zwei von ihnen beobachteten Marktthemen, ihre Einschätzung der Anlegerstimmung in den einzelnen Regionen und ihre neuesten Über- und Untergewichtungen von Anlageklassen darlegt.

Dieser Bericht soll Ihnen bei Ihrer Entscheidungsfindung und bei der Beratung Ihrer Kunden helfen.

Möchten Sie mehr erfahren? Wir helfen Ihnen gern weiter.

Wenn Sie Fragen haben oder mehr über T. Rowe Price erfahren möchten, nehmen Sie bitte Kontakt mit uns auf.