Seleccione su ubicación

España

Español

Bélgica

Dinamarca

Estonia

Finlandia

Francia

Islandia

Irlanda

Letonia

Lituania

Luxemburgo

Países Bajos

Noruega

Portugal

Suecia

Reino Unido

Perspectivas del mercado global / Los cambios sistémicos generan nuevas oportunidades

Los cambios sistémicos

generan nuevas oportunidades

Un mundo en constante evolución

Introducción

Las distorsiones económicas de los últimos años han provocado movimientos sistémicos en el entorno de la inversión mundial. El estímulo fiscal masivo y los tipos de interés próximos a cero durante la pandemia han dado paso a un endurecimiento de política monetaria y a un fuerte aumento de los rendimientos de los bonos.

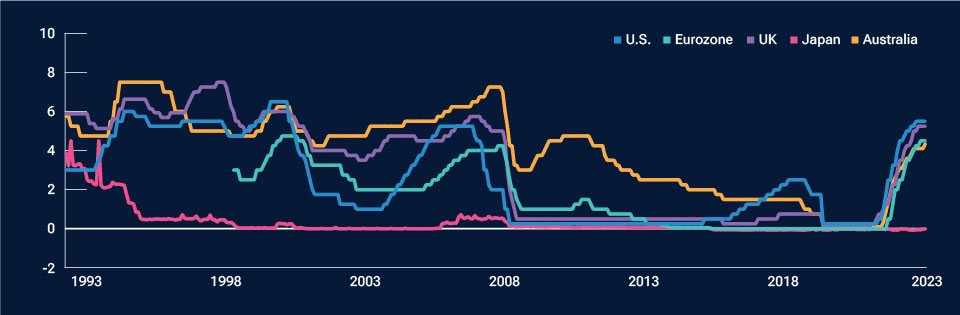

Aunque la Reserva Federal de EE. UU. y otros grandes bancos centrales han hecho progresos contra la inflación y los tipos de interés oficiales parecen estar cerca de sus máximos (gráfico 1), nuestro análisis es que la Fed probablemente mantendrá los tipos estables en 2024.

Los efectos de la política monetaria suelen dejarse sentir con retraso, por lo que el crecimiento económico mundial sigue estando en peligro. La Zona Euro ya está en recesión y la recuperación de China tras la pandemia ha sido decepcionante. Sin embargo, las perspectivas económicas de EE. UU. son más alentadoras, ya que tanto las empresas como los consumidores han demostrado ser menos sensibles a la subida de tipos que otras grandes economías mundiales. El estímulo fiscal también ha contribuido.

Los tipos de interés a corto plazo parecen estar próximos a sus máximos de ciclo

(Gráfico 1) Tipos de interés oficiales de los bancos centrales*.

A 30 de noviembre de 2023.

* EE. UU. = límite superior del tipo de los fondos federales; zona euro = tipo principal de refinanciación del Banco Central Europeo; Reino Unido = tipo oficial del Banco de Inglaterra; Japón = tipo a un día del Banco de Japón; Australia = tipo oficial del efectivo, fin del período.

Fuentes: Haver Analytics/Consejo de la Reserva Federal de EE. UU., Banco Central Europeo, Banco de Inglaterra, Banco de Japón, Banco de la Reserva de Australia. Cálculos de T. Rowe Price utilizando datos de FactSet Research Systems Inc. Todos los derechos reservados.

La volatilidad de los bonos se desplaza a los tramos largos

Es probable que la incertidumbre mantenga alta la volatilidad de la renta fija en 2024. Pero si los principales bancos centrales se mantienen a la espera, es probable que la volatilidad se mueva hacia los tramos largos de la curva de tipos, frente a los bruscos movimientos registrados en los tramos cortos cuando los bancos centrales endurecieron su política monetaria. El aumento de las emisiones del Tesoro estadounidense también podría mantener la presión alcista sobre los rendimientos a más largo plazo.

Los atractivos rendimientos deberían apoyar a las empresas por debajo de la categoría de inversión (non-investment grade), ya que la mejora de la calidad crediticia contribuye a mantener relativamente bajos los impagos. La deuda corporativa investment grade a corto plazo también parece ofrecer oportunidades. Será fundamental prestar especial atención a los fundamentos de los emisores.

Más allá de los gigantes tecnológicos

El repunte de la renta variable mundial en 2023 estuvo dominado por un puñado de valores tecnológicos estadounidenses de gran capitalización. Pero los fundamentales positivos en algunos mercados regionales y las innovaciones en otros sectores clave deberían contribuir a ampliar el conjunto de oportunidades en 2024.

La innovación en el sector salud es un área que podría ofrecer oportunidades, al igual que el sector energético, gracias a la inversión de capital en fuentes de energía tanto tradicionales como renovables. Los sectores relacionados con las materias primas parecen haber tocado fondo y podrían constituir una protección atractiva si la inflación persiste más de lo esperado.

Las acciones de los mercados emergentes presentan valoraciones atractivas en comparación con los mercados desarrollados. Vemos oportunidades selectivas en China, a pesar del bajo crecimiento económico. En los mercados desarrollados, los factores estructurales y cíclicos deberían favorecer a la renta variable japonesa.

T. Rowe Price advierte de que las estimaciones económicas y declaraciones sobre condiciones futuras están sujetas a numerosas hipótesis, riesgos e incertidumbres, que varían con el tiempo. Los resultados reales podrían diferir sustancialmente de los indicados en las previsiones y las afirmaciones a futuro, y los resultados futuros podrían diferir sustancialmente de la rentabilidad histórica. La información aquí facilitada se ofrece meramente a título ilustrativo. Las previsiones se basan en estimaciones subjetivas sobre entornos de mercado que podrían no producirse nunca. Cualquier dato histórico utilizado como base para este análisis se basa en información recopilada por T. Rowe Price y de fuentes terceras, la cual no ha sido verificada de forma independiente. Las declaraciones sobre condiciones futuras son válidas únicamente a la fecha de su formulación y T. Rowe Price no asume ninguna responsabilidad ni se compromete a actualizar dichas declaraciones.

Información adicional

© 2023 CREDIT SUISSE GROUP AG y/o sus filiales. Todos los derechos reservados.

Copyright © 2023, S&P Global Market Intelligence (y sus filiales, en su caso). Queda prohibida la reproducción de cualesquiera informaciones, datos o materiales, incluidas las calificaciones («Contenido») sea cual sea la forma en que se haga, excepto con el consentimiento escrito previo de la parte correspondiente. Dicha parte, sus filiales y proveedores («Proveedores de Contenido») no garantizan la exactitud, idoneidad, exhaustividad, puntualidad o disponibilidad de cualquier Contenido, ni asumen responsabilidad alguna por errores u omisiones (ya sea por negligencia o por otro motivo), independientemente de su causa, o por los resultados obtenidos del uso de dicho Contenido. Los Proveedores de Contenido no responderán por cualesquiera indemnizaciones por daños, costes, gastos, honorarios legales o pérdidas (incluyendo la pérdida de ingresos o lucro cesante y costes de oportunidad) incurridos en conexión con cualquier uso del Contenido. Las referencias a una inversión o título particular, una calificación o cualquier observación relativa a una inversión que forme parte del Contenido no podrán entenderse como una recomendación para comprar, vender o mantener tal inversión o títulos, ni determinan la idoneidad de ninguna inversión o título, por lo que no deberían considerarse como asesoramiento de inversión. Las calificaciones crediticias son meras opiniones, no expresiones de hechos.

CFA® y Chartered Financial Analyst® son marcas registradas propiedad del CFA Institute.

Arif Husain, CFA

Responsable de Renta Fija Internacional y Director de Inversiones

Sébastien Page, CFA

Responsable de Multi-Activos Global y Director de Inversiones

Justin Thomson

Responsable de Renta Variable Internacional y Director de Inversiones

PERSPECTIVAS

Perspectivas del mercado global

Navegando

por la neblina macroeconómica

Motivos para la prudencia y optimismo al entrar en un nuevo régimen económico

Reconsiderando

la renta fija

El mercado de renta fija ha cambiado enormemente, y exigirá que los inversores le sigan el ritmo

Expandiendo

los límites

de la renta variable

La inteligencia artificial impulsará los valores tecnológicos, pero hay que estar atentos a las nuevas oportunidades de la sanidad y la energía

¿Quiere saber más? Póngase en contacto con nosotros.

Si tiene alguna pregunta o desea más información sobre T. Rowe Price, póngase en contacto con nosotros.