Marzo 2024 / INVESTMENT INSIGHTS

El caso del value

Las valoraciones razonables podrían sorprender al alza

Puntos clave

- Los valores estadounidenses de growth han superado significativamente a los de value durante el pasado año, pero creemos que esta dinámica podría cambiar a medida que desaparezcan los retos a corto plazo.

- T. Rowe Price ha pasado a sobreponderar los títulos estadounidenses de value, ya que las expectativas de beneficios parecen dejar margen para una sorpresa alcista.

En el último año, los valores estadounidenses de growth han superado significativamente a los de value, impulsados por los denominados Siete Magníficos.1 Dado este avance desigual del mercado, muchos inversores pueden preguntarse si continuará el dominio de los valores de crecimiento o si podría avecinarse un repunte más amplio del mercado, liderado por los valores de value.

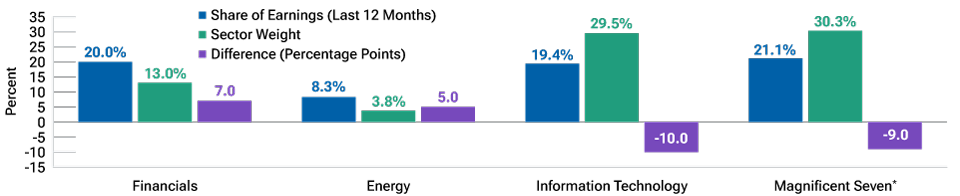

Las elevadas valoraciones de los valores estadounidenses de crecimiento reflejan las altas expectativas de crecimiento de los beneficios del sector. Las expectativas de beneficios más moderadas para los valores de value dejan margen para una sorpresa alcista. Esta diferencia de expectativas es especialmente notable a nivel sectorial (Figura 1).

Low expectations for financials and energy sectors

(Fig. 1) Ponderación sectorial del índice S&P 500 frente a la cuota de beneficios del índice

Los datos representan el periodo de 12 meses finalizado el 20 de febrero de 2024. Los resultados pasados no son un indicador fiable de los resultados futuros. Los resultados reales pueden diferir sustancialmente de las estimaciones futuras.

Fuentes: Análisis de T. Rowe Price con datos de FactSet Research Systems Inc. Todos los derechos reservados. Índice S&P 500. GICS. Véase información adicional.

* Los valores de los "Siete Magníficos" son Apple, Alphabet, Amazon.com, Meta, Microsoft, NVIDIA y Tesla. Los valores específicos identificados y descritos tienen únicamente fines informativos y no representan recomendaciones. No son representativos de una inversión real. No se garantiza que una inversión en cualquier valor haya sido o vaya a ser rentable.

Según la ponderación sectorial, las expectativas para el sector de la tecnología de la información, muy orientado al crecimiento, son significativamente elevadas en relación con la parte de los beneficios del índice S&P 500 correspondiente a la tecnología. Mientras tanto, la confianza en los sectores financiero y energético -ambos muy orientados al valor- es notablemente baja.

A pesar de los retos a corto plazo, una curva de rendimientos cada vez más pronunciada podría impulsar los beneficios del sector financiero si la Reserva Federal recorta los tipos a corto plazo. El aumento de la productividad de las plataformas petrolíferas y/o la intensificación de las tensiones en Oriente Medio podrían impulsar al alza los precios del petróleo, lo que impulsaría los beneficios del sector energético.

Los valores estadounidenses también podrían beneficiarse de la subida de los tipos de interés reales (después de la inflación). Los tipos de interés reales cercanos a cero observados entre 2008 y 2019 -el periodo posterior a la crisis financiera mundial comúnmente conocido como la "Nueva Normalidad"- fueron en realidad bastante anormales en relación con las normas históricas, y parece poco probable que se repita en el futuro la política monetaria extremadamente acomodaticia que mantuvo los tipos tan bajos durante tanto tiempo.

Aunque las valoraciones de las acciones, representadas por la relación precio/beneficios (PER), han tendido a caer cuando los tipos reales son altos, las acciones de valor se han comportado normalmente mejor que las acciones de crecimiento en estos entornos (Figura 2). Sin embargo, es importante señalar que el reciente entusiasmo por la inteligencia artificial ha hecho que las valoraciones de los valores de crecimiento estadounidenses parezcan impermeables al impacto de unos tipos de interés más altos.

(Fig. 2) Impacto de los tipos reales en la valoración de las acciones

Los datos representan los 10 años finalizados en enero de 2024.

Los resultados pasados no son un indicador fiable de los resultados futuros. Los resultados reales pueden diferir sustancialmente de las estimaciones.

Fuentes: Análisis de T. Rowe Price con datos de FactSet Research Systems Inc. Todos los derechos reservados. Bloomberg Finance L.P. e índices Russell. Véase información adicional.NTM = próximos doce meses

* El entusiasmo por la inteligencia artificial comenzó a finales de 2022, con el lanzamiento de ChatGPT.

Las acciones estadounidenses de valor han ido considerablemente a la zaga de las acciones de crecimiento durante el pasado año, y creemos que esta dinámica podría cambiar. En consecuencia, el Comité de Asignación de Activos ha adoptado recientemente una posición sobreponderada en renta variable estadounidense de value.

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará unicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

Marzo 2024 / INVESTMENT INSIGHTS

Marzo 2024 / INVESTMENT INSIGHTS

Tim Murray es analista de mercados de capitales en la división Multiactivos.