Agosto 2023 / INVESTMENT INSIGHTS

Las perspectivas de los small-caps estadounidenses son cada vez más atractivas

Ahora no es el momento de mantenerse al margen

Puntos clave

- Si bien el mercado de renta variable estadounidense se ha concentrado cada vez más en el extremo superior durante la última década, las valoraciones de las empresas de pequeña capitalización (small-caps) se encuentran en sus niveles más atractivos de varias décadas.

- La experiencia pasada indica que, cuando la elevada concentración del índice S&P 500 comienza a remitir, suele iniciarse un nuevo ciclo de superior comportamiento relativo de los small-caps.

- Las tendencias cambiantes en la economía estadounidense son especialmente favorables a las empresas pequeñas de menor tamaño, siendo un posible catalizador para un mayor crecimiento de sus beneficios.

El mercado de renta variable estadounidense sigue caracterizándose por una confianza comedida, ya que la economía, la confianza de los consumidores y los beneficios empresariales están exhibiendo una sorprendente resiliencia. Con todo, una fuente de inquietud es el elevado nivel de concentración en la parte alta del mercado de renta variable, ya que los inversores siguen acumulando fondos en un puñado de empresas de megacapitalización con valoraciones extremadamente elevadas. En claro contraste, las valoraciones de las empresas en el extremo inferior están en sus niveles más atractivos de varias décadas. Esto brinda la oportunidad de aumentar la exposición a empresas de alta calidad, orientadas al crecimiento y con potencial para generar rentabilidades superiores a lo largo del tiempo. Ahora no es el momento de mantenerse al margen.

Atención al riesgo de concentración en el segmento de gran capitalización

Se ha escrito largo y tendido para explicar cómo, durante más de una década, el comportamiento del mercado de renta variable estadounidense se ha visto dominado por un pequeño grupo de grandes empresas de megacapitalización orientadas al crecimiento. Esta tendencia ha hecho que el mercado de renta variable estadounidense se concentre en el extremo superior, siendo cada vez más difícil de justificar las valoraciones de un pequeño grupo de grandes empresas. Cabe destacar que la experiencia pasada nos dice que, cuando la elevada concentración del índice S&P 500 comienza a remitir, suele iniciarse un nuevo ciclo de superior comportamiento relativo de los small-caps. Al rotar los inversores fuera de valores altamente concentrados y potencialmente sobrevalorados, su dinero debe hallar un destino, y este ha tendido a ser la parte inferior de la escala de capitalización, cuyos títulos exhiben valoraciones más atractivas.

Y, lo que es más, no deberían ser necesarios grandes flujos de capital hacia el ámbito de la pequeña capitalización para cambiar la situación de manera significativa. A 30 de junio de 2023, solo los cinco mayores valores del índice S&P 500 tenían una capitalización bursátil 3,3 veces superior a la de todo el índice Russell 2000 de empresas de pequeña capitalización. Así pues, cada dólar adicional reasignado al sector de pequeña capitalización es un elemento a favor de su comportamiento relativo. Aun cuando fuera una ínfima parte de la capitalización bursátil de los cinco mayores títulos estadounidenses la que se desviara hacia los small-caps, el impacto global podría ser sustancial.

Las valoraciones de los small-caps parecen atractivas

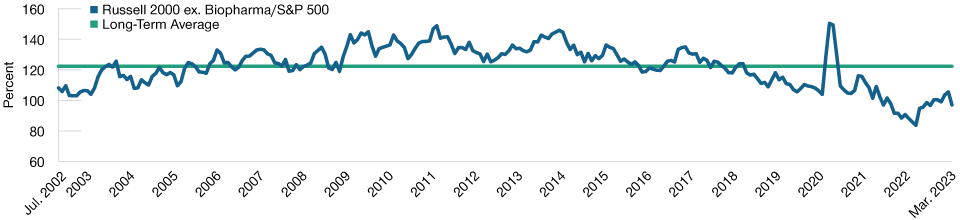

Históricamente, los títulos de las empresas estadounidenses de menor capitalización han exhibido una prima de cotización con respecto a los valores de gran capitalización, en un reflejo directo de su mejor perfil de riesgo/rentabilidad relativo. En cambio, en los últimos años, esta tendencia de valoración se ha invertido y ahora no solo los small-caps cotizan con descuento respecto a sus homólogos de mayor capitalización, sino que dicho descuento ha alcanzado niveles históricamente altos, distanciándose ampliamente de su rango “normal” a largo plazo. En los últimos 50 años solo ha habido dos ocasiones en las que los small-caps han cotizado con descuentos relativos similarmente amplios: durante el auge y estallido de la burbuja de las puntocom en 1999-2000 y en la crisis del petróleo de 1973.

En términos de valoración absoluta, los small-caps también cotizan por debajo de sus niveles medios a largo plazo. En parte, esto refleja un entorno más complicado a corto plazo, ya que las empresas de menor tamaño suelen ser más sensibles a los altibajos de la economía estadounidense. Sin embargo, los actuales niveles de valoración también parecen sugerir expectativas de una recesión potencialmente prolongada de la económica estadounidense. En nuestra opinión, se trata de un pronóstico excesivamente pesimista que, de momento, parece improbable a juzgar por el conjunto de datos disponible.

Todo apunta a que el crecimiento de los beneficios empresariales hará repuntar los títulos small-cap

En definitiva, de cara al futuro inmediato, la pregunta clave es: ¿cuál será el catalizador que haga repuntar al alza al segmento small-cap estadounidense? La respuesta más obvia es el crecimiento de los beneficios, y aquí las perspectivas son positivas, al contar con el apoyo importantes tendencias estructurales:

1. Crecimiento del sector servicios: La actividad de las empresas small-cap está más orientada al mercado interno, por lo que están mejor situadas para beneficiarse de las tendencias cambiantes en la economía estadounidense. En este sentido, cabe destacar que el gasto de los consumidores estadounidenses está desplazándose de los bienes a los servicios, una tendencia que podría favorecer especialmente a los beneficios de las pequeñas empresas. Durante la pandemia de coronavirus, la economía de bienes se mantuvo en general saneada, mientras que las actividades de servicios prácticamente se paralizaron. Este escenario está empezando a invertirse y, dado que los beneficios de las empresas de menor tamaño están mucho más orientados al sector servicios, ello debería imprimir un impulso considerable al crecimiento de sus beneficios.

Las valoraciones relativas de los small-caps estadounidenses están cerca de mínimos históricos

(Gráfico 1) Comparación precio/beneficio relativo (próximos 12 meses)

A 31 de marzo de 2023.

Fuentes: Furey Research Partners, S&P Indices y LSE Group; análisis de T. Rowe Price (véanse las notas informativas adicionales).

2. Crecimiento del gasto en capital: Otra tendencia que se ha acelerado en Estados Unidos tras la pandemia es el aumento del gasto en capital (capex). El crecimiento de los beneficios de las empresas de menor tamaño está muy correlacionado con el crecimiento de la inversión estadounidense en activo fijo al estar principalmente orientada la actividad de dichas empresas al mercado interno. También está en marcha una importante iniciativa para promover la repatriación de las cadenas de suministro estadounidenses. El Gobierno de Estados Unidos está ofreciendo grandes incentivos para fomentar una mayor producción manufacturera en el país, los cuales se han articulado en leyes como la CHIPS y la Ley de Ciencia de 2022. Con objetivos similares, la Ley de Inversión en Infraestructuras y Empleo y la Ley de Reducción de la Inflación, aprobadas respectivamente en 2021 y 2022, introducen apoyos adicionales.

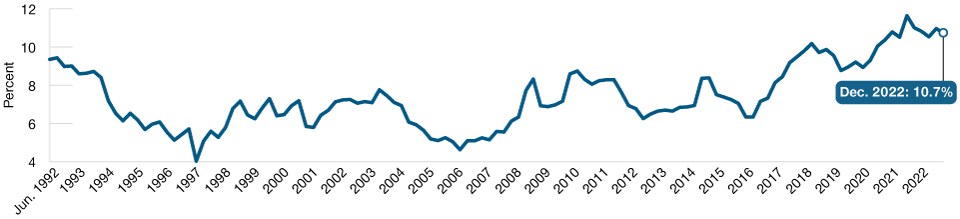

La existencia de “títulos zombis” en el segmento small-cap impone cautela

Al igual que la concentración creciente en el extremo de gran capitalización ha sido una característica del mercado de renta variable estadounidense, es también evidente el deterioro de la calidad en el extremo inferior. El número y peso de los denominados títulos zombis en el índice Russell 2000 (definidos como empresas con dificultades o incapaces de cubrir los pagos de intereses de su deuda) han alcanzado máximos históricos. Esto es especialmente relevante en la actualidad, ya que la subida de los tipos de interés conlleva unos pagos de intereses más elevados para estas empresas.

Ahora bien, no todas las empresas sin beneficios son automáticamente malas inversiones. En el caso de muchas pequeñas empresas, especialmente las que se hallan en su fase inicial u operan en mercados incipientes, es bastante habitual tener beneficios negativos hasta que las operaciones mejoran y aumenta el reconocimiento y la demanda de los consumidores de sus productos o servicios. Sin embargo, observamos una tendencia al alza en el número de empresas zombi de pequeña capitalización. Esto exige un enfoque de investigación prudente para evaluar el potencial de crecimiento, la calidad y la escalabilidad de estas empresas, aspectos cruciales para su éxito a largo plazo.

Cuando se trata de small-caps, lo que se posee es mucho más importante que simplemente tener una asignación. Por ejemplo, a 31 de diciembre de 2022, el peso de las empresas zombis en el Russell 2000 se situaba en casi el 11%, casi el doble de la ponderación registrada hace apenas cinco años, en 2017. Para los inversores que asignan pasivamente a empresas de pequeña capitalización, esto es motivo de reflexión, ya que pone de relieve el alto nivel de exposición a empresas zombis no rentables por las que están apostando sin darse cuenta.

El creciente número de empresas fantasma de pequeña capitalización exige un enfoque activo

(Gráfico 2) Porcentaje de títulos zombis en el índice Russell 2000 Porcentaje

A 31 de diciembre de 2022.

Se entiende por empresa zombi (i) una sociedad mercantil no financiera con (ii) deuda media a 3 años superior a 0 y (iii) unos beneficios medios móviles a 3 años (EBIT) inferiores a sus gastos financieros móviles a 3 años.

Fuente: Furey Research Partners, análisis de T. Rowe Price.

En nuestra opinión, la tesis de inversión en small-caps estadounidenses es cada vez más convincente. Los niveles de valoración se encuentran en mínimos históricos, lo que brinda a los inversores una oportunidad única de acceder a este sector del mercado de renta variable dinámico, diverso y orientado al crecimiento. Aparte de la cuestión de la valoración, las tendencias cambiantes en la economía estadounidense también favorecen a las empresas de menor tamaño, lo que podría actuar como catalizador de un crecimiento positivo de sus beneficios a largo plazo. El segmento small-cap seguirá siendo sensible a los vaivenes de la economía y al sentimiento de mercado, por lo que es esencial adoptar un enfoque activo para sortear posibles obstáculos en el camino, pero la evidencia actual apunta a una evolución positiva a largo plazo de las empresas estadounidenses de pequeña capitalización. No es el momento para mantenerse al margen.

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará unicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

Curt Organt es el gestor de cartera asociado de la estrategia Small-Cap Core Equity, de la división de Renta variable estadounidense de T. Rowe Price. También es analista de investigación del universo de pequeña y mediana capitalización, especializado en valores industriales.

Curt Organt es el gestor de cartera asociado de la estrategia Small-Cap Core Equity, de la división de Renta variable estadounidense de T. Rowe Price. También es analista de investigación del universo de pequeña y mediana capitalización, especializado en valores industriales.