Enero 2023 / INVESTMENT INSIGHTS

Cinco cosas que hemos aprendido de 2022

La incertidumbre persiste, pero los rendimientos vuelven a ser positivos y los fundamentales cuentan.

Puntos clave

- La Fed está decidida a hacer cuanto sea necesario para frenar la inflación. En China, el énfasis en objetivos de carácter social podría repercutir en la política económica.

- La debacle de los valores de renta fija no solo ha contribuido a restablecer unos rendimientos positivos, sino también ha recordado a los inversores que a veces la renta fija y la renta variable pueden desplomarse al mismo tiempo.

Ahora que estamos reflexionando sobre un año histórico, me gustaría compartir estas cinco ideas sobre 2022 que, en mi opinión, seguirán influyendo en los mercados financieros en este nuevo año.

1. La valoración importa.

Tras arrancar el año en niveles elevados, las valoraciones de la renta variable se ajustaron rápidamente a la baja en cuanto los inversores se percataron de la inminencia de fuertes subidas de los tipos de interés. Si bien los mercados bursátiles sufrieron importantes caídas en 2022, las expectativas de beneficios solo han bajado ligeramente. Esto, por desgracia, significa que un deterioro adicional de las expectativas de beneficios en 2023 a raíz de una recesión mundial podría agravar aún más el desplome de las cotizaciones bursátiles.

2. La Fed sigue determinada a combatir la inflación.

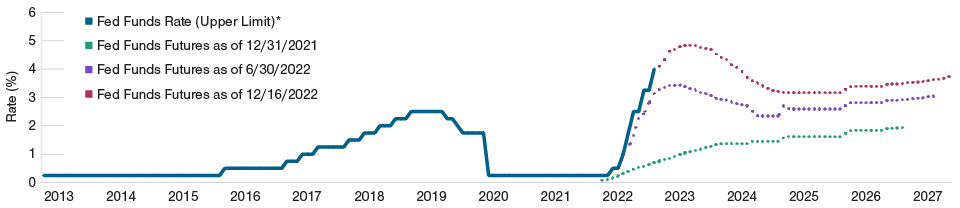

La evolución de la expectativas de mercado con respecto a la Fed

(Gráfico 1) La Fed preferirá combatir la inflación a respaldar la economía

*Desde enero de 2013 hasta noviembre de 2022, estimaciones desde la fecha actual hasta agosto de 2027.

Los resultados reales pueden diferir sustancialmente de las estimaciones. Las estimadas están sujetas a cambios.

Fuente: Bloomberg Finance L.P.

Las expectativas del mercado sobre el tipo de los fondos federales fueron sistemáticamente demasiado bajas en 2022 (Gráfico 1). De hecho, aún se desconoce hasta dónde subirá los tipos la Fed y cuánto tiempo los mantendrá en niveles elevados. De lo que no cabe duda es de que está decidida a que no se repita lo sucedido en los años setenta, por lo que hará cuanto sea preciso para reconducir la inflación a tasas razonables, aunque ello suponga abocar la economía estadounidense a una recesión. En 2023, el principal objetivo de la Fed será reducir la inflación salarial, y no deberíamos esperar un cambio de política a menos que el mercado laboral también se debilite considerablemente.

3. China ha cambiado.

2022 resultó ser un año de cambios sustanciales en China, en el que asistimos a la prolongación del mandato del presidente Xi Jinping. Cabe destacar en particular que, si bien el gobierno chino ha indicado que el crecimiento económico sigue siendo importante, se propone imprimir un nuevo impulso a los objetivos de carácter social. Esto podría traducirse en cambios menos previsibles en la política económica futura. En este sentido, nos sorprendió la relajación de las restricciones derivadas del covid en diciembre, por lo que creemos que los inversores deben prepararse para una mayor incertidumbre de aquí en adelante.

4. La renta variable y la renta fija pueden desplomarse simultáneamente.

Históricamente, la renta fija ha servido de anclaje a las carteras de los inversores cuando la renta variable se tambaleaba. Sin embargo, no siempre ha sido así, sobre todo en periodos en los que la Fed se embarca en un nuevo ciclo de subidas, como ocurrió en 2022. Además, 2022 fue un año atípico porque la Fed suele endurecer su política monetaria cuando el crecimiento se acelera —que no fue el caso en 2022— y las subidas de los tipos de interés suelen ser más graduales. Por suerte, es probable que las correlaciones entre bonos y acciones caigan en 2023, ya que la Fed parece estar cerca del final de su ciclo de subidas.

5. Los rendimientos vuelven a terreno positivo.

El lado positivo de la caída de la renta fija durante 2022 es que los bonos vuelven a tener rendimientos positivos. Esto significa que los inversores ya no tienen que asumir un riesgo crediticio significativo para hacer rendir su cartera de renta fija. Asimismo, los inversores pueden disfrutar también de un colchón de renta potencialmente mayor para ayudar a compensar cualquier subida adicional de los tipos de interés y/o ampliación de los diferenciales de crédito1.

En este inicio de 2023, seguiremos de cerca estas temáticas de mercado y continuaremos ofreciendo información actualizada al respecto.

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará unicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

Enero 2023 / INVESTMENT INSIGHTS