Enero 2023 / INVESTMENT INSIGHTS

La ventaja activa del high yield

El enfoque activo permite la selección de valores y un posicionamiento ágil

Puntos clave

- En nuestra opinión, la gestión activa de bonos high yield ofrece varias ventajas sobre un enfoque pasivo.

- Comparados con la renta variable, los mercados de renta fija presentan complejidades inherentes que hacen que resulte difícil y caro reproducir la composición de un índice.

- La gestión activa permite el análisis fundamental de todo el universo del high yield, así como la capacidad de reposicionar de forma ágil una cartera.

Bajo nuestro punto de vista, la gestión activa de los bonos high yield ofrece muchas ventajas importantes. La gestión activa permite el análisis fundamental y la selección de valores en todo el universo del high yield, así como la capacidad de reposicionar de forma ágil una cartera para aprovechar las tendencias macroeconómicas o aprovechar las oportunidades de valor relativo.

Adoptamos un enfoque activo, flexible y concentrado del mercado del high yield y tratamos de generar alfa1 mediante una cartera de firme convicción compuesta por las mejores ideas. Nuestro enfoque activo se fundamenta en un análisis de crédito fundamental propio realizado por un equipo experimentado y colaborador de profesionales de la inversión centrados exclusivamente en el mercado del high yield. Creemos que nuestro enfoque activo del high yield puede ayudar a mejorar los resultados de los inversores y mitigar los riesgos a la baja a largo plazo.

Los índices del high yield son difíciles de reproducir

La inversión pasiva en high yield lleva aparejados inconvenientes. En particular, si se comparan con la renta variable, los mercados de renta fija presentan complejidades inherentes que hacen que resulte difícil y caro reproducir la composición de un índice rentabilidad

- Universo de inversión amplio y complejo: A diferencia de las acciones, que tienen un único símbolo de cotización, los emisores de bonos suelen tener diversas emisiones en el mercado. Mientras que el índice S&P 500 tiene unos 500 componentes, el índice ICE BofA U.S. High Yield Constrained está formado por 1.961 emisiones de alrededor de 925 emisores.2 Como resultado, las decisiones de inversión no solo se reducen a qué empresas poseer, sino también qué emisiones específicas.

- Costes y complejidad de la negociación: La negociación de renta fija high yield sigue realizándose en gran parte en mercados extrabursátiles y no en un mercado como la renta variable. Por consiguiente, los costes de negociación son relativamente altos, lo que encarece la construcción y gestión de una cartera pasiva con cientos de emisiones. Esto resulta especialmente difícil en el caso de los fondos cotizados (ETF) pasivos, ya que muchos inversores tienden a utilizarlos para posicionarse de forma táctica a corto plazo, lo que implica entrar y salir del mercado con frecuencia y a un coste más elevado.

- Alta rotación: Los índices de referencia de la renta fija han experimentado una rotación mucho mayor que la mayoría de los índices de renta variable. Las nuevas emisiones, los vencimientos de bonos, las medidas corporativas como las ofertas públicas de adquisición y las revisiones al alza o a la baja de calificación crediticia son factores que han hecho que la composición del ICE BofA U.S. High Yield Constrained Index cambie continuamente, lo que se traduce en una mayor rotación del índice comparado con la renta variable.

- Requisitos de tamaño mínimo: La mayoría de los grandes ETF pasivos imponen requisitos de tamaño mínimo, como un importe nominal mínimo en circulación de 1.000 millones de dólares a nivel de emisor o un valor nominal mínimo en circulación de 400 millones de dólares a nivel de emisión. Estas restricciones pueden reducir en gran medida el universo de inversión y dar lugar a que las posiciones de los ETF pasivos se concentren en los bonos más grandes y líquidos del índice.

Como resultado, el error de seguimiento de las estrategias de high yield gestionadas de forma pasiva tiende a ser elevado comparado con la renta variable, y a las estrategias pasivas les ha costado mucho despuntar durante periodos más largos.

Cómo pueden añadir valor los gestores activos

El mercado del high yield ofrece diversas oportunidades atractivas para que los gestores activos añadan valor. A continuación destacamos algunas de las formas en que intentamos añadir valor mediante la gestión activa:

- Selección de valores basada en estudios fundamentales

Creemos que el mercado del high yield es intrínsecamente ineficiente, y nos basamos sobre todo en el análisis fundamental propio para detectar y aprovechar las diversas ineficiencias del mercado. Nuestro análisis fundamental nos permite encontrar valores concretos que creemos que tienen un precio o una calificación inadecuados. Esto nos permite anticiparnos a las revisiones al alza o a la baja de las calificaciones de crédito, lo que puede tener un efecto importante en los resultados. También podemos incorporar una serie de factores medioambientales, sociales y de gobernanza (ASG) a nuestra investigación por medio de este análisis propio. Por último, adoptamos un enfoque concentrado para la construcción de la cartera, ofreciendo a los clientes una mayor oportunidad de beneficiarse de las mejores ideas de nuestro equipo.

- Uso de todo el conjunto de oportunidades... y más

Como gestores activos, no estamos limitados por los requisitos de tamaño mínimo de emisión que tienen muchos ETF pasivos. Al contrario, podemos invertir en todo el universo de valores high yield con el fin de aprovechar oportunidades entre emisores de pequeña, mediana y gran capitalización, tanto públicos como privados, en los que suele haber muchas ineficiencias del mercado, debido a una cobertura de análisis limitada o a la falta de una amplia participación en el mercado. Además, como gestores activos, podemos añadir de forma oportunista exposiciones no incluidas en el índice de referencia, como préstamos bancarios o valores preferentes.3

- Posicionamiento ágil y consideraciones de valor relativo

Como gestores activos, podemos construir y posicionar nuestra cartera para ajustarla mejor a nuestras perspectivas de mercado, sobreponderando o infraponderando determinadas categorías de calificación de crédito, sectores o valores dependiendo de las tendencias económicas, nuestras valoraciones del valor relativo y nuestras expectativas de rentabilidad futura ajustada al riesgo. Esta flexibilidad y agilidad pueden ser especialmente importantes en periodos caracterizados por rápidos cambios en las condiciones del mercado o cuando ciertos sectores del mercado están muy favorecidos o desfavorecidos. En cambio, las estrategias pasivas pueden verse obligadas a invertir en segmentos menos atractivos del mercado a niveles injustificables.

Además, podemos ser más oportunistas sobre el precio al que compramos o vendemos un valor y solo lo haremos si determinamos que existe un punto de entrada convincente o una oportunidad de rentabilidad total para nuestra cartera. Los inversores pasivos tienden a aceptar los precios, comprando automáticamente bonos en el momento de la emisión o realizando transacciones cuando un valor entra o sale del índice. Esto también puede suponer comprar o vender valores en momentos inoportunos, mientras que nosotros, como gestores activos, podemos comprar a precios más bajos y vender a niveles más altos.

- Negociación y relaciones con los intermediarios de Wall Street

La negociación de renta fija high yield sigue realizándose en gran parte en mercados extrabursátiles y no en un mercado. La liquidez en el mercado de bonos high yield puede ser un obstáculo, ya que cada bonos tiende a negociarse mucho menos activamente que las acciones habituales y algunos ni siquiera pueden negociarse si se mantienen hasta su vencimiento. En consecuencia, las emisiones específicas de bonos a menudo no están disponibles en las cantidades deseadas y los costes de negociación pueden ser penalizar. Además, los emisores tienden a vender cantidades limitadas de nuevas emisiones, por lo que la demanda de operaciones a precios atractivos puede ser importante. Como gestores activos, aprovechamos nuestra experiencia y nuestras relaciones a largo plazo con los intermediarios de renta fija de Wall Street para encontrar las operaciones y los activos específicos que deseamos, así como para tratar de obtener información valiosa sobre el mercado.

- Gestión del riesgo

Dados los riesgos asimétricos asociados a los impagos en el mercado high yield —el alza está limitado al mismo nivel, mientras que la bajada debido a impago es ilimitado—, es importante señalar que un enfoque activo permite una gestión más exhaustiva del riesgo. Las estrategias pasivas suelen ponderar las posiciones de acuerdo con el valor de mercado de los bonos en circulación de un emisor. Por tanto, las empresas más endeudadas, que a menudo tienen más probabilidades de impago, suelen obtener las mayores ponderaciones en las estrategias pasivas.

Mediante un enfoque activo, podemos evaluar el balance completo de la empresa, incluidas las fuentes actuales y futuras de ingresos y flujos de caja, para determinar qué empresas pueden estar en mejores condiciones para atender sus obligaciones de deuda actuales y futuras. Esta evaluación resulta especialmente importante cuando suben los tipos y el coste de la financiación de la deuda aumenta. También evaluamos la voluntad y capacidad de las empresas de adoptar comportamientos que podrían resultar perjudiciales para los titulares de bonos, como la emisión de nueva deuda para recomprar acciones. Adoptamos un enfoque activo y prudente de la gestión del riesgo. Nuestro proceso de inversión coherente y reproducible ha propiciado un excelente historial de impagos comparado con el índice a lo largo del tiempo.

ETF pasivos como asignación temporal de gestión de liquidez

Aunque desde luego creemos que podemos añadir valor dentro del high yield mediante la gestión activa, hay momentos y lugares en los que puede resultar razonable utilizar un ETF de high yield pasivo. En ocasiones utilizamos ETF de high yield pasivos para obtener una amplia exposición al mercado a corto plazo y de forma temporal con fines de liquidez y gestión de liquidez. Dicho esto, los ETF pasivos no son un elemento primordial de nuestro enfoque de inversión, ni suelen servir como asignación principal en nuestra cartera.

Nuestra filosofía y enfoque

El objetivo de la US High Yield Bond Strategy es la rentabilidad total y, en segundo lugar, los ingresos corrientes. Trata de generar una rentabilidad total superior a la del índice invirtiendo principalmente en bonos corporativos high yield denominados en dólares estadounidenses y otros valores corporativos de renta fija y variable. La estrategia está diseñada para proporcionar una cartera concentrada pero equilibrada, centrada principalmente las oportunidades de inversión en bonos high yield estadounidenses. Nuestro objetivo es generar alfa de tres formas principales:

- Equipo experimentado

Nuestra estrategia está gestionada por un equipo experimentado de profesionales del high yield, cuyo núcleo trabaja junto desde hace más de 15 años, gestionando durante diversos ciclos de mercado. Nuestro equipo se centra exclusivamente en el mercado del high yield y adopta un enfoque colaborativo de la cartera, garantizando que cada idea que entra en la cartera ha sido analizada a fondo por todo el equipo y considerada desde diversas perspectivas.

- Análisis fundamental propio

Nos basamos en un análisis fundamental ascendente propio para descubrir ineficiencias en el mercado del high yield e identificar oportunidades de rentabilidad total de alta convicción para nuestra cartera. Otorgamos una calificación crediticia propia, un objetivo de diferencial4 y una puntuación ASG5 a cada valor que evaluamos. Estos parámetros nos obligan a encontrar catalizadores concretos para la futura reducción de los diferenciales y la rentabilidad total, forjando una disciplina de venta natural en nuestra cartera.

- Cartera concentrada compuesta por las mejores ideas

Invertimos de manera flexible en todo el universo de valores high yield estadounidenses, incluidos todos los sectores, calificaciones y capitalizaciones de mercado. A medida que encontramos oportunidades de inversión, buscamos posiciones de tamaño que incluir en la cartera. Creemos que nuestro enfoque concentrado (máximo de 200 emisores, con alrededor de 100 participaciones en la cartera a 30/11/2022) logra el equilibrio adecuado entre proporcionar una diversificación apropiada y ofrecer al mismo tiempo una cartera compuesta por las mejores ideas a nuestros clientes. Nuestro tamaño y enfoque concentrado nos permiten ser flexibles y ágiles a la hora de ajustar la cartera cuando cambian las condiciones del mercado.

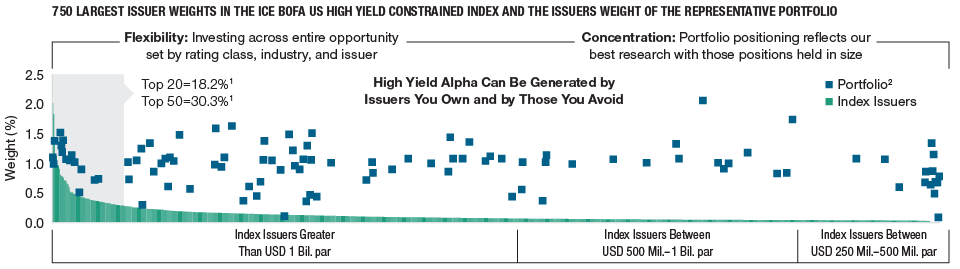

La inversión en índices high yield no es óptima

(Gráfico 1) Adoptamos un enfoque concentrado en las «mejores ideas»

A 30 de septiembre de 2022.

1 Los 20 y 50 mayores porcentajes corresponden al índice.

2 Cartera representativa de bonos high yieldestadounidenses.

La cartera representativa es una cuenta del compuesto que, en nuestra opinión, refleja de forma muy fidedigna el estilo de gestión de cartera actual para la estrategia. La rentabilidad no se tiene en cuenta en la selección de la cartera representativa. Las características de la cartera representativa mostrada pueden diferir de las de otras cuentas de la estrategia. El informe del compuesto GIPS® está disponible previa solicitud.

Para obtener información sobre estos datos de ICE BofA, consulte la página de Información adicional.

Fuentes: ICE BofA, T. Rowe Price.

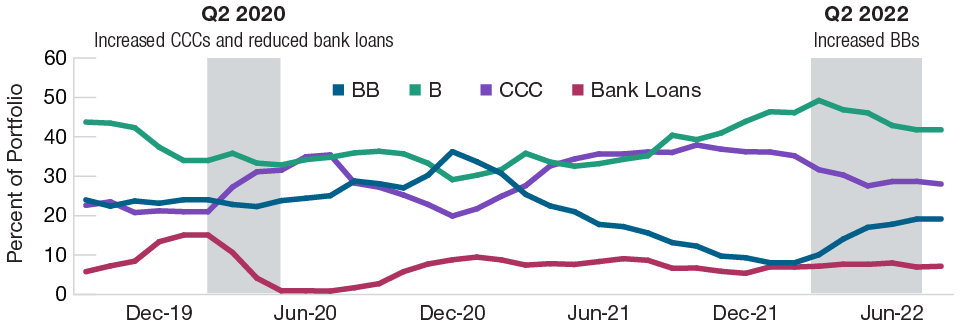

Gestión activa en acción

Ejemplo 1. Posicionamiento en calidad de crédito

En el segundo trimestre de 2020, en el peor momento de los confinamientos por la covid-19, incrementamos el riesgo de forma considerable mediante exposición a la calificación CCC, con el fin de aprovechar unos niveles de entrada muy atractivos en valores que creíamos que finalmente se recuperarían. También redujimos la exposición a préstamos bancarios cuando se hizo evidente que la Reserva Federal rebajaría contundentemente los tipos. En 2022, añadimos exposición al segmento con calificación BB, ya que encontramos buenas oportunidades para invertir en valores high yield de mayor calidad a precios atractivos en dólares, debido a las ventas masivas provocadas principalmente por los tipos y en previsión de una desaceleración del crecimiento.

Posicionamiento activo en calidad crediticia

(Gráfico 2) Cartera representativa de bonos high yield estadounidenses — El posicionamiento en calidad crediticia de la cartera ha evolucionado

A 30 de septiembre de 2022.

Las calificaciones crediticias de los valores en los que el fondo está invertido son las proporcionadas tanto por Standard & Poor’s y Moody’s y Fitch, pero convertidas en la nomenclatura de Standard & Poor’s. Una calificación de «AAA» representa los títulos con la calificación más alta, y una calificación de «D» los títulos con la calificación más baja. Cuando se dispone de calificación por las tres agencias, se utiliza la calificación media. Si hay dos clasificaciones, se utiliza la más baja y si hay una sola clasificación disponible, se utiliza dicha clasificación. Si no se dispone de una calificación, el valor se clasifica como 'sin calificación' (SC). La calificación del vehículo de inversión subyacente se utiliza para determinar la solvencia de los swaps de incumplimiento crediticio (CDS) y los títulos de deuda pública (TDP). El fondo no está calificado por ninguna agencia.

La cartera representativa es una cuenta del compuesto que, en nuestra opinión, refleja de forma muy fidedigna el estilo de gestión de cartera actual para la estrategia. La rentabilidad no se tiene en cuenta en la selección de la cartera representativa. Las características de la cartera representativa mostrada pueden diferir de las de otras cuentas de la estrategia. El informe del compuesto GIPS® está disponible previa solicitud.

Fuente: T. Rowe Price.

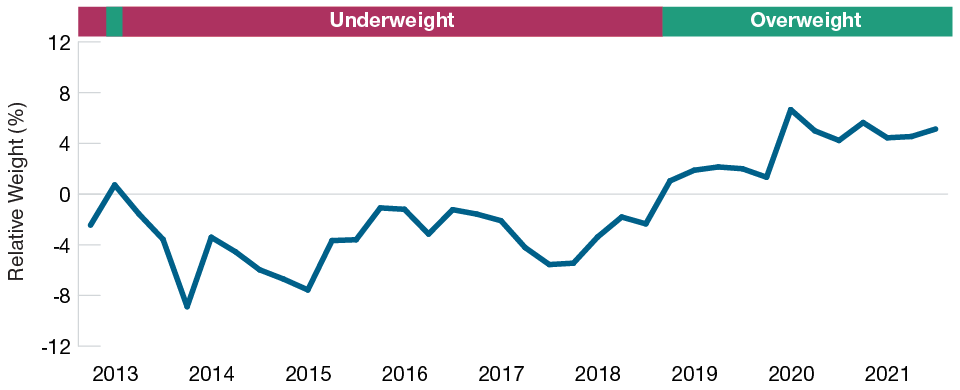

Ejemplo 2. Peso de la energía comparado con el índice

Durante la caída de los precios de la energía en 2014-2016, Infraponderamos el sector energético hasta en 800-900 puntos básicos (pb)6 con respecto al índice de referencia, lo que resultó ser una buena decisión en un momento muy malo para el sector energético. Un enfoque pasivo podría haber dado lugar a una ponderación de mercado de dos dígitos en el sector energético justo en el momento en que los precios de la energía se desplomaron. Tras la pandemia, pasamos a sobreponderación en el sector dados los fuertes estímulos de la industria. A finales de 2022, empezamos a reducir de forma activa nuestra exposición al sector de la energía, debido a las valoraciones y a que los diferenciales dentro del sector se han reducido considerablemente.

La exposición a la energía se adapta a las perspectivas

(Gráfico 3) Ponderación de la energía en relación con el índice de referencia*

A 30 de septiembre de 2022.

* Cartera representativa de bonos high yield estadounidense frente al índice ICE BofA U.S. High Yield Constrained.

La clasificación sectorial fue determinada por ICE BofA.

La cartera representativa es una cuenta del compuesto que, en nuestra opinión, refleja de forma muy fidedigna el estilo de gestión de cartera actual para la estrategia. La rentabilidad no se tiene en cuenta en la selección de la cartera representativa. Las características de la cartera representativa mostrada pueden diferir de las de otras cuentas de la estrategia. El informe del compuesto GIPS® está disponible previa solicitud.

Fuentes: T. Rowe Price e ICE BofA. Para obtener información sobre estos datos de ICE BofA, consulte la página de Información adicional.

Ejemplo 3. «Cartera de las mejores ideas» resultante del análisis fundamental

A 30 de noviembre de 2022, el subsector de cruceros tiene una ponderación de mercado de aproximadamente el 2% en el ICE BofA U.S. High Yield Constrained Index, mediante cinco emisores distintos. En lugar de adoptar una posición ponderada en el índice en los cinco, llevamos a cabo un análisis fundamental para identificar nuestro emisor de mayor convicción dentro del sector, seleccionando finalmente el de mayor escala y diversificación comparado con sus homólogos.

A continuación, seleccionamos la emisión que, bajo nuestro punto de vista, ofrecía el mayor valor relativo y potencial de rentabilidad ajustada al riesgo. Iniciamos una posición y la fuimos ampliando con el tiempo, a medida que los acontecimientos del mercado y las noticias creaban puntos de entrada atractivos.

Factores de los que estaremos pendientes partir de ahora

Aunque los inversores siguen preocupados por la ralentización del crecimiento y la creciente probabilidad de recesión, los bonos high yield han entrado en el entorno actual con fortaleza. Los balances de las empresas se han reforzado en los últimos años, ya que muchas de ellas afinaron sus operaciones durante el peor momento de la pandemia y refinanciaron la deuda a niveles muy bajos, alargando así los vencimientos de la deuda. La calidad general del mercado high yield es ahora mayor que antes, y los bonos con calificación BB constituyen un porcentaje mucho mayor del mercado global. Por tanto, las tasas de impago, que partían de niveles muy bajos al principio del entorno actual, deberían seguir siendo moderadas comparado con crisis anteriores, incluso si se produce una recesión.

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará unicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

Diciembre 2022 / INVESTMENT INSIGHTS