November 2022 / INVESTMENT INSIGHTS

Welcher Bärenmarkt folgt auf Goldlöckchen?

In den kommenden Wochen dürften sich die Aussichten für den US-Markt klarer abzeichnen.

Key Insights

- In einem Umfeld mit anhaltend hoher Unsicherheit dürften sich die kurzfristigen Aussichten für den US‑Markt bis Ende 2022 deutlicher abzeichnen.

- Auch wenn die Bedingungen schwierig bleiben, sind drei unterschiedliche Szenarien denkbar: ein leichter, ein moderater oder ein längerer Bärenmarkt.

- Wenn die Anleger wieder Vertrauen fassen, dass die Inflation zurückgeht, ist eine moderate Entwicklung wahrscheinlich, was Wachstumsaktien 2023 stützen könnte.

Nach wie vor besteht in Bezug auf die weitere Entwicklung der US-Wirtschaft hohe Unsicherheit. Allerdings glauben wir, dass wir bis Ende 2022 klarer sehen werden, wie es weitergeht – ob gut, schlecht oder irgendwo dazwischen. Dies bedeutet nicht unbedingt, dass die Finanzmärkte schnell reagieren und gegebenenfalls Abschläge vornehmen. Wichtig ist aber, dass wir unseres Erachtens bald konkretisieren wird, wie sich die Dinge in den USA entwickeln werden. Vor der nächsten Sitzung der US‑Notenbank (Fed) am 14. Dezember, in der sie über weitere Zinsschritte entscheiden wird, wird noch ein weiterer Inflationsbericht erwartet. Die jüngsten US-Inflationsdaten fielen überraschend schwach aus, sodass dieser noch fehlende Datenpunkt wichtig sein wird.

Momentan sehen wir mit Blick auf den Jahresbeginn 2023 für die US-Wirtschaft drei mögliche Szenarien. Um diese und andere wichtige Fragen zu den US-Marktaussichten im Jahr 2023 zu klären, haben wir mit Taymour Tamaddon gesprochen, dem Portfoliomanager der T. Rowe Price US Large-Cap Growth Equity‑Strategie.

1. Bitte erläutern Sie die drei möglichen Szenarien für die US-Wirtschaft und deren Auswirkungen für US-Aktien, insbesondere Wachstumswerte.

Ein leichter Bärenmarkt. Das erste mögliche Szenario besteht darin, dass der Fed relativ schnell eine weiche Landung der US-Wirtschaft gelingt. Auch wenn dieses Szenario für Growth-Anleger zweifellos das günstigste wäre, halten wir es doch für unwahrscheinlich, wenn man die aktuelle Situation und die nach wie vor hohe Unsicherheit bedenkt. Bei einer weichen Landung wären weitere deutliche Zinserhöhungen durch die Fed vermeidbar, während die Inflation wegen der höheren Zinsen relativ schnell sinken und die Wirtschaft insgesamt weiterwachsen würde – und zwar in moderatem Tempo, sodass die Konjunktur weder zu stark überhitzt noch übermäßig abkühlt. Wir halten dieses Szenario jedoch für wenig wahrscheinlich.

Ein moderater Bärenmarkt. Wir glauben, dass dieses zweite Szenario das wahrscheinlichste ist, nämlich eine leichte Rezession, bei der die Zinserhöhungen der Fed schon bald ausreichen, um die Wirtschaft schrittweise zu verlangsamen und die hohe Inflation zu dämpfen. In diesem Szenario rechnen wir damit, dass sich das Wachstum ein paar Quartale lang verlangsamt und die Inflation allmählich zurückgeht, bevor wir ab Mitte 2023 erste Anzeichen einer Erholung sehen.

In einem solchen Umfeld wird es für die Anleger schwieriger, Wachstum zu finden, sodass sie sich vor allem auf jene Unternehmen konzentrieren werden, die in Sachen Qualität, Fundamentaldaten, Geschäftsabläufe und Management am besten aufgestellt sind. Dies ist ein günstiges Umfeld für Anleger in Wachstumsaktien, da die Qualität der Unternehmen im Vordergrund steht – und nicht mehr die Makrofaktoren oder die Dynamik an den Finanzmärkten. Zudem sind in einem leicht rezessiven Umfeld jene Unternehmen, die ihre Gewinne, Wettbewerbsführerschaft und Marktposition relativ unabhängig von den allgemeinen Wirtschaftsbedingungen weiter ausbauen können, in der Regel eher im Growth- als im Value-Segment zu finden.

Ein längerer Bärenmarkt. Das dritte mögliche Szenario – zugleich dasjenige, das für die Anleger insgesamt am schwierigsten wäre – ist ein Umfeld, in dem die hohe Unsicherheit anhält, da es der Fed nicht gelingt, die Inflation unter Kontrolle zu bringen, und in dem unklar bleibt, wie stark die Zinsen noch steigen müssen, um für Preisstabilität zu sorgen. In einem solchen Umfeld halten die hohen Marktschwankungen an, da die Anleger unsicher sind, ob die Fed tatsächlich genug getan hat. Dieses hohe Maß an anhaltender Marktunsicherheit und fragiler Stimmung wäre für Growth-Anleger das ungünstigste Szenario. Da unklar ist, in welche Richtung der Markt tendieren wird, dürften sich die Anleger weiter auf defensive Marktbereiche konzentrieren und sich von wachstumsorientierten Aktien und Sektoren abwenden.

2. Welche Erkenntnisse lassen sich aus der kräftigen Bärenrally im Juli gewinnen, insbesondere für Wachstumsanleger?

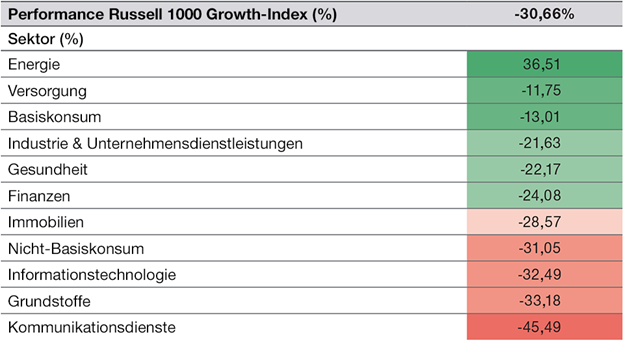

Die Juli-Rally hielt vier Wochen lang, was für eine US-Bärenrally nicht ungewöhnlich ist. Ungewöhnlich war jedoch das Ausmaß der Ausschläge. Denn innerhalb kurzer Zeit legten einige Aktien um mehr als 100 % zu. Das finde ich bemerkenswert, da man es als ersten Hinweis seit Ende 2021 deuten könnte, wie stark die Bewertungskennzahlen in bestimmten Bereichen gesunken sind. In einem Umfeld, in dem an den Finanzmärkten nach den hohen Verlusten ein enormer Druck herrschte, insbesondere in den wachstumsorientierten Sektoren (Abbildung 1), sahen die Anleger in der Veröffentlichung des Verbraucherpreisindex im Juli, der gegenüber dem Vormonat von 9,1 % auf 8,5 % zurückging, einen ersten Hinweis, dass sich die Lage entspannen könnte. Letztlich hat sich der Optimismus zwar als kurzlebig erwiesen. Doch wir haben eine eindrückliche Idee davon erhalten, was passieren könnte, wenn der Markt wieder zuversichtlich ist, dass die Inflation unter Kontrolle ist und sich der Wirtschaftszyklus verbessert.

Ausmaß der Verkaufswelle

Abbildung 1: Wachstumsorientierte Sektoren erlitten erhebliche Verluste

31. Dezember 2021 bis 30. September 2022.

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge.

Quelle für Russell Indexdaten: London Stock Exchange Group plc und ihre Konzerngesellschaften (gemeinsam die „LSE Group“). T. Rowe Price verwendet den aktuellen MSCI/S&P Global Industry Classification Standard (GICS) für die Berichterstattung in Bezug auf Branchen und Industriezweige. T. Rowe Price wird für die künftige Berichterstattung stets die aktuelle Fassung der GICS verwenden. Informationen zu diesen FTSE Russell- und GICS-Daten finden Sie auf der Seite „Zusätzliche Angaben“.

3. Was muss geschehen, damit die hohe US-Inflation wieder zurückgeht?

Wir glauben, dass sich die Verbraucherausgaben deutlich verlangsamen müssen, damit die hohe Inflation in den USA zurückgeht. Solange die Verbraucher nicht anfangen, ihre Ausgaben zurückzuschrauben, wird ein tragfähiger Rückgang der Inflation schwerlich zu erreichen sein. Das hat natürlich viel mit dem persönlichen Konsum zu tun – hängt aber auch damit zusammen, wie die Menschen die Sicherheit ihrer Vermögenssituation einschätzen, vor allem in Bezug auf den wohl wichtigsten Vermögenswert der Menschen in den USA, nämlich ihr Eigenheim. Ich glaube, es braucht tatsächlich auch Anzeichen für fallende Häuserpreise, damit die Inflation wieder zurückgeht.

Finanziell sind die US-Verbraucher nach der Coronapandemie insgesamt in recht guter Verfassung, da wie in der Pandemie finanziell unterstützt wurden, aber wenig Möglichkeiten hatten, Geld auszugeben. Aktuell verzeichnen die USA eine recht solide durchschnittliche Sparquote. Aus Sicht der Verbraucher ist das natürlich wunderbar. Zugleich erschwert das aber die Prognose der weiteren Marktentwicklung, da das Vertrauen der Verbraucher recht gut ist und die Konsumausgaben noch eine Weile stabil bleiben werden.

4. Wie hat sich die aktuelle Unsicherheit auf die Gewinne der US-Unternehmen insbesondere im Wachstumssektor ausgewirkt?

Die Unternehmen werden derzeit von verschiedenen wichtigen Makrofaktoren beeinflusst, viele aber auch von idiosynkratischen Elementen. Die hohe Unsicherheit hat es ihnen sehr schwer gemacht, einzuschätzen, wie sich die Nachfrage nach ihren Produkten und Dienstleistungen weiterentwickelt. Deshalb haben viele ihre Prognosen gesenkt oder gleich ganz zurückgezogen.

Ich glaube, dass wir weitere negative Überraschungen erleben werden, beispielsweise von US-Unternehmen, die Lieferprobleme bekommen oder das Nachfrageumfeld falsch eingeschätzt haben. Dies spiegelt sich natürlich in den Aktienkursen wider. Die Bewertungskennzahlen sind in diesem Jahr spürbar gesunken, insbesondere bei Wachstumswerten. Die große Frage lautet jetzt: Hat der Markt die Bewertungen der betroffenen Unternehmen unter Berücksichtigung der künftigen Ertragsprofile angemessen abgezinst oder nicht? Diese Frage lässt sich kaum verlässlich beantworten und lenkt den Fokus deutlich darauf, ob die Unternehmen in einem Umfeld, in dem die Bewertungen bereits erheblich gesunken sind, Gewinne schreiben.

5. Ist es für Sie als Manager eines US-Portfolios jetzt an der Zeit, das Risikoprofil zu erhöhen und in Unternehmen zu investieren, die in der Anfangsphase eines neuen Konjunkturzyklus profitieren dürften?

Wir haben derzeit nicht vor, das Risikoprofil unseres Portfolios zu erhöhen. US-Large-Cap-Wachstumsaktien gerieten im letzten Jahr deutlich unter Druck. Doch wir versuchen nicht, eine Art Wettlauf zu veranstalten, indem wir nach den deutlichen Verlusten verstärkt ins Risiko gehen. Stattdessen suchen wir wie bisher nach hochwertigen Wachstumsunternehmen, von denen wir überzeugt sind, dass sie solide Gewinn- und Wachstumspotenziale aufweisen. Momentan halten wir etwa bestimmte Aktien im Sektor Krankenversicherungen für interessant, der unseres Erachtens dauerhaft wachsen wird. Außerdem halten wir ausgewählte IT-Unternehmen für vielversprechend, die sich im aktuellen Umfeld gut entwickeln dürften. Dennoch stocken wir unsere Positionen in diesen Unternehmen nicht einfach auf, um das Risikoprofil zu erhöhen, nur weil potenziell hohe Gewinne winken.

Wenn wir wieder zuversichtlich sind, dass sich das Umfeld verbessert und diese Unternehmen Gewinnwachstum erzielen, stocken wir unser Engagement möglicherweise weiter auf. Jedoch wollen wir das Risikoniveau des Portfolios so lange nicht verändern, bis wir wieder mehr Vertrauen in das Umfeld und die allgemeinen Marktaussichten gefasst haben. Wenn es so weit ist, werden wir wohl einige der überzeugendsten Ideen im Portfolio weiter ausbauen.

Risiken

Folgende Risiken sind für das Portfolio von wesentlicher Bedeutung.

Anlagestil— Das mit den verschiedenen Anlagestilen verbundene Risiko kann sich auf die Performance auswirken, da sie sich abhängig von den Marktbedingungen und der Anlegerstimmung unterschiedlich entwickeln.

Allgemeine Portfoliorisiken

Aktien – Aktien können aus verschiedenen Gründen schnell an Wert verlieren, und ihr Kurs kann auf unbestimmte Zeit niedrig bleiben.

ESG und Nachhaltigkeit – Das ESG- und Nachhaltigkeitsrisiko kann erhebliche negative Auswirkungen auf den Wert einer Anlage und die Wertentwicklung des Portfolios haben.

Geografische Konzentration – Das geografische Konzentrationsrisiko kann dazu führen, dass die Performance von den sozialen, politischen, wirtschaftlichen, ökologischen oder marktbezogenen Bedingungen in den Ländern oder Regionen, auf die sich die Anlagen des Fonds konzentrieren, stärker betroffen ist.

Absicherung – Absicherungsmaßnahmen sind mit Kosten verbunden und funktionieren möglicherweise nicht einwandfrei, sind eventuell nicht immer umsetzbar und können sogar vollständig versagen.

Anlageportfolio – Anlagen in einem Portfolio sind mit bestimmten Risiken verbunden, denen ein Anleger bei einer Direktanlage an den Märkten nicht ausgesetzt wäre.

Management – Das Managementrisiko kann zu potenziellen Interessenkonflikten in Verbindung mit den Pflichten des Investmentmanagers führen.

Markt – Aufgrund des Marktrisikos kann der Fonds durch unerwartete Veränderungen zahlreicher Faktoren Verluste erleiden.

Operative Abläufe – Das operationelle Risiko kann zu Verlusten aufgrund von Zwischenfällen führen, die durch Personen, Systeme und/oder Prozesse verursacht werden.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

November 2022 / INVESTMENT INSIGHTS