September 2022 / INVESTMENT INSIGHTS

Das neue Marktregime verlangt neue Ideen

Für alle, die sich an das neue Paradigma anpassen, ist nach wie vor Alpha-Potenzial vorhanden

Ein berühmter Satz des Ökonomen Paul Samuelson lautet: „Wenn sich die Gegebenheiten ändern, ändere ich meine Haltung. Was machst du?“

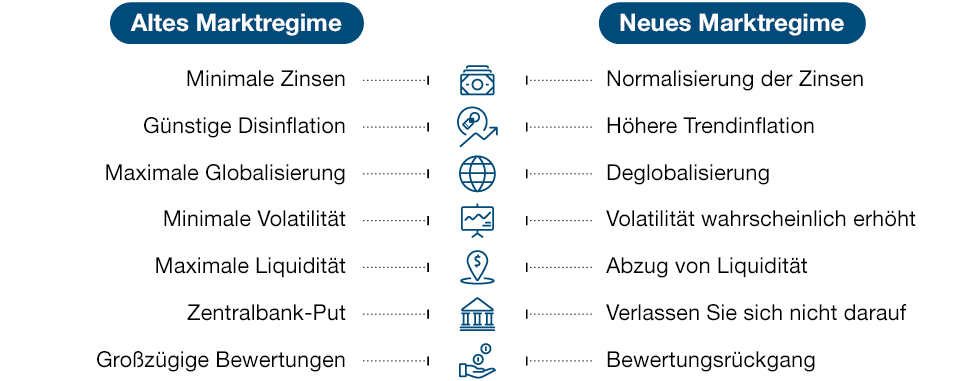

In den letzten Quartalen haben sich viele wirtschaftliche Gegebenheiten geändert. Alles um mich herum sagt mir, dass im Investmentbereich ein Paradigmenwechsel stattfindet. Wir erleben zurzeit einen Wandel von einem günstigen disinflationären Umfeld zu einer höheren Trendinflation, von einem sehr niedrigen zu einem steigenden Zinsumfeld, von einer langen Phase niedriger Volatilität zu einer Phase, in der die Volatilität wahrscheinlich hoch sein wird, von der Globalisierung zur Deglobalisierung (oder „Friend‑Shoring“, wie Janet Yellen, die frühere Präsidentin der US-Notebank (Fed), es bezeichnet), von maximaler Liquidität zum Abzug von Liquidität und, was vielleicht am wichtigsten ist, von einer Ära, in der die Bewertungen sowohl von Aktien als auch von Anleihen hoch waren, zu einer Ära, in der sie sich der historischen Norm annähern (Abbildung 1).

Wie können Anleger darauf reagieren?

Aus der Geschichte lernen

Um die Gegenwart zu verstehen, hilft es manchmal, die Vergangenheit zu studieren. Mitte der 1960er-Jahre beispielsweise begann die Inflation zu steigen, nachdem sie lange Zeit meistens auf einem niedrigen Stand gelegen hatte. Diesen Anstieg setzte sie während der weltweiten Inflation in den 1970er- und bis in die frühen 1980er-Jahren fort. In diese Zeit fielen vier Rezessionen, zwei schwere Energiekrisen, eine längere Phase der Stagflation und in Friedenszeiten nie dagewesene Lohn- und Preissteigerungen.

Diese weltweite Inflation ging 1982 zu Ende, aber die Saat dafür wurde schon vier Jahre vorher gesät, als Arthur Burns als Fed-Präsident abtrat. In seinen acht Jahren als Präsident hatte Burns, der allgemein als Spielball der Politik galt, nur wenig Interesse an der Inflationsbekämpfung. Auf Weisung Präsident Nixons senkte Burns die Zinsen genau zu dem Zeitpunkt, an dem eine Anhebung notwendig gewesen wäre, womit er einen US-Wirtschaftsboom im Vorfeld der Wahlen von 1972 förderte.

Altes raus, Neues rein

(Abb. 1) Der aktuelle Paradigmenwechsel bei Anlagen

Stand: 31. August 2022.

Quelle: T. Rowe Price.

Burns wurde 1978 von George William Miller abgelöst, aber erst Paul Volcker, der ab 1979 die Fed leitete, gelang es, die weltweite Inflation zu beenden. Volcker, dem klar war, dass die Zentralbank eine entscheidende Rolle bei der Inflationsbekämpfung spielt, hob umgehend die Zinsen an. Dies führte zu der schmerzvollen Rezession von 1980 bis 1982, zu breiten Protesten und politischen Attacken, läutete aber auch eine neue Phase der Disinflation ein.

Es gibt manche Parallelen zu heute. Die aktuelle Inflationsphase setzte wie diejenige vor einem halben Jahrhundert im Anschluss an eine langjährigen Zeitraum mit niedriger Inflation ein. Und wie heute wurde das Problem in den 1970ern durch Schocks bei den globalen Energie- und Lebensmittelpreisen noch verschlimmert. Stehen wir also wieder vor einer weltweiten Inflation?

Ich glaube nicht. Es gibt zwar Ähnlichkeiten zwischen dem derzeitigen Umfeld und dem Zeitraum von 1970 bis in die frühen 1980er-Jahre, aber auch erhebliche Unterschiede. In den 1970ern wurde die Fed stark dazu gedrängt, Anti-Inflationsstrategien zu vermeiden, da sie das Wachstum verlangsamen könnten; heute erhält der aktuelle Fed-Präsident Jerome Powell erhebliche Unterstützung bei seinen Bemühungen zur Senkung der Inflation.

Da die meisten großen Zentralbanken inzwischen unabhängig sind, können sie politische Entscheidungen auf Grundlage der Konjunkturdaten treffen, statt sich nach kurzfristigen politischen Interessen richten zu müssem; was die Eindämmung der Inflation anbelangt, sind wir daher in einer viel besseren Position als in den 1970er- und frühen 1980er-Jahren. Das wird aus meiner Sicht auch so bleiben. Es wäre töricht, die über Jahrzehnte hart erarbeitete Glaubwürdigkeit in Sachen Inflation aufzugeben.

Eine neue Ära der Finanzmärkte

Es gibt aber auch eine Kehrseite: Unabhängige, auf die Inflation fokussierte Zentralbanken sind zwar gut für die Wirtschaft, aber - zumindest kurzfristig - nicht unbedingt für die Finanzmärkte. In den letzten 14Jahren haben die Zentralbanken im Rahmen ihrer Konjunkturpakete bewusst versucht, die Vermögenspreise auf einem hohen Stand zu halten. Diese Zeiten sind nun vorbei. Die Zentralbanken scheinen sich zumindest im Moment weniger um Ihr Aktienportfolio zu kümmern als darum, die Vermögenspreise zu senken, um die Finanzierungsbedingungen zu straffen und gleichzeitig die Finanzmärkte am Laufen zu halten.

Dies ist der von mir angesprochene Paradigmenwechsel, der langfristige Auswirkungen haben könnte. Unter dem alten Paradigma konnte man Erfolg haben, indem man die beste Anlage in jedem Sektor ermittelte und dabei zusah, wie ihr Wert stieg. Dass dies in der neuen Ära funktioniert, ist unwahrscheinlich. Die Tage der hohen Bewertungen dank der Großzügigkeit der Zentralbanken sind vorbei. In der neuen Ära müssen Anleger wohl mehr als zuletzt auf die Bewertung achten. Traditionelle Fähigkeiten wie beispielsweise die Erkennung der Aktienmarkttreiber und idiosynkratischen Risiken werden natürlich wesentlich bleiben, aber es könnten auch ausgeklügeltere und ganzheitlichere Anlageansätze erforderlich sein, um neben den Fundamentaldaten eines Unternehmens auch allgemeinere makroökonomische, soziale und geopolitische Faktoren zu erfassen.

Investments in einer neuen Ära

(Abb. 2) Vier voneinander abhängige Dimensionen erfolgreicher Anlagen

Stand: 31. August 2022.

Quelle: T. Rowe Price.

Nichts tun ist keine Strategie. Ein berühmtes Zitat des bekannten Investors Martin Zweig lautet: „Es ist ok, falsch zu liegen, aber unverzeihlich, darauf zu beharren.“ Die Anleger, die in der nächsten Zeit Erfolg haben, werden wahrscheinlich diejenigen sein, die ihre Prozesse am besten unter Berücksichtigung der neuen Realität weiterentwickeln.

Das bedeutet in der Praxis, dass man sich die Opportunitätskosten jeder gehaltenen Position ansieht. Das bedeutet, dass man sich die Ansichten anderer anhört - vor allem wenn die Meinungen von der eigenen abweichen. Das bedeutet, nur solche Risiken einzugehen, die voll Ihrer Überzeugung entsprechen, damit Ihr Portfolio nicht durch unerwartete Risiken gefährdet wird. Das bedeutet, aktiv zu bleiben, denn die Volatilität ist Ihr Freund.

Wahrscheinlich befinden wir uns gerade in einem sehr frühen Stadium einer Phase, in der die Gewinnerwartungen nach unten korrigiert werden. Daher ist es wichtig, dass Anleger ihre Modelle testen und erkennen, wo die größte Gefahr für die Gewinne droht. Inwiefern betreffen höhere Inflation und Zinsen die Unternehmen in Ihrem Bestand? Können sie auf einen kontinuierlichen günstigen Finanzierungsstrom bauen oder müssen sie übermäßig auf Aktienoptionen zurückgreifen, um Talente anzuziehen? Liegen ihr operativer Leverage und ihre Verschuldung auf einem tragbaren Niveau?

Die Marktdynamik hat sich - wahrscheinlich für immer - verändert. Das heißt aber nicht, dass es kein Alpha mehr gibt. Nach meinem Dafürhalten haben Anleger, die aktiv sind und sich an das neue Paradigma anpassen, durchaus die Chance, stärker denn je aus dieser schwierigen Phase hervorzugehen.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

September 2022 / INVESTMENT INSIGHTS

September 2022 / GLOBAL ASSET ALLOCATION