May 2022 / MULTI-ASSET STRATEGY

Los picos de volatilidad podrían no ser buenas señales de venta

Es mejor que los inversores mantengan la calma en momentos de turbulencia de mercado

Puntos clave

- Desde el año 2000, los movimientos extremos de las cotizaciones de las acciones debidos a eventos de “cisne negro” se han producido con mayor frecuencia, creando un problema de “riesgo de cola gorda” para los inversores.

- Para los inversores a largo plazo, mantener la calma y esperar sin hacer nada puede ser una buena opción cuando la volatilidad de mercado se dispara, como ocurrió tras la invasión rusa de Ucrania.

- Demostramos que la rentabilidad a 18 meses, representada por el índice S&P 500, tendió a situarse por encima de la media tras un pico de volatilidad —existe una tendencia natural de los mercados a repuntar.

Recientemente, la volatilidad de los mercados bursátiles se ha disparado como consecuencia del conflicto entre Rusia y Ucrania, las consiguientes sanciones de los países occidentales, los altos niveles de inflación, el endurecimiento de las políticas monetarias de los bancos centrales y las fuertes ventas inducidas por pánico de los American Depositary Receipts (ADR) chinos. En este artículo, examinamos las medidas que los inversores podrían tomar para mitigar el riesgo de sus carteras. Para los inversores a largo plazo, mantener la calma y esperar sin hacer nada podría ser su mejor opción.

Los eventos cisne negro aparecen con más frecuencia en los titulares de las noticias

En teoría, si la rentabilidad diaria de la renta variable sigue una distribución normal, un movimiento en la cotización diaria de 3,35 sigmas (desviación estándar) es un resultado o acontecimiento que solo debería producirse aproximadamente una vez cada década. Sin embargo, en la historia del índice S&P 500, los días de movimientos de precios de 3,35 sigmas se han producido con más frecuencia de lo que sugeriría una distribución normal de la rentabilidad (Gráfico 1). A veces se hace referencia a este rasgo de la rentabilidad de la renta variable como el problema de las "colas gordas" o resultados extremos a los que tienen que hacer frente los inversores en renta variable. Los acontecimientos extremos se producen con más frecuencia de lo que muchos inversores podrían esperar..

S&P 500: número de variaciones extremas de precios diarias por década

(Gráfico 1) Media de variaciones de 3,35 sigmas de los precios diarios

La rentabilidad pasada no es un indicador fiable de rendimiento futuro;

Periodo: 1/1/1950–12/31/2021.

Fuentes: Haver Analytics/Bloomberg Finance L.P. Análisis de T. Rowe Price. Tomamos una ventana ampliada de datos históricos de rentabilidad diaria del índice S&P 500 500 desde 1928 (construida a partir del índice S&P 90 antes de la creación del S&P 500 en marzo de 1957) hasta el inicio de cada década para calcular el umbral de 3,35 sigmas (desviación estándar) para esa década. Preferimos esta metodología a otra en la que el umbral de 3,35 sigmas (desviación estándar) de rentabilidad se mantiene constante a lo largo del periodo cubierto por el Gráfico 1, ya que una ventana ampliada no permite utilizar rentabilidades futuras desconocidas en el cálculo del número de eventos de riesgo de cola por década.

En el Gráfico 1 también se muestra que las oscilaciones extremas de las cotizaciones se han producido con más frecuencia desde el año 2000 de lo que habría cabido esperar basándonos en todo el historial1de eventos posterior a la guerra. Este aumento de la frecuencia refleja una sucesión de acontecimientos extremos, como la burbuja tecnológica de 2000-2001, la crisis financiera mundial de 2007-2008 seguida de la gran recesión, el “taper tantrum” de la Fed en 2013 y, más recientemente, la pandemia de coronavirus que comenzó en 2020. A nuestro juicio, los inversores que han basado la construcción de su cartera en la hipótesis de una distribución normal deberían revisar rápidamente sus procesos para considerar la inclusión de colas gruesas. El aumento del número de resultados extremos plantea naturalmente la pregunta: “¿Qué pueden, o deberían, hacer los inversores para reducir el riesgo de sus carteras durante estos periodos, ahora más frecuentes, de estrés o turbulencia de mercado?”

Resultó rentable mantenerse invertido durante los periodos de estrés

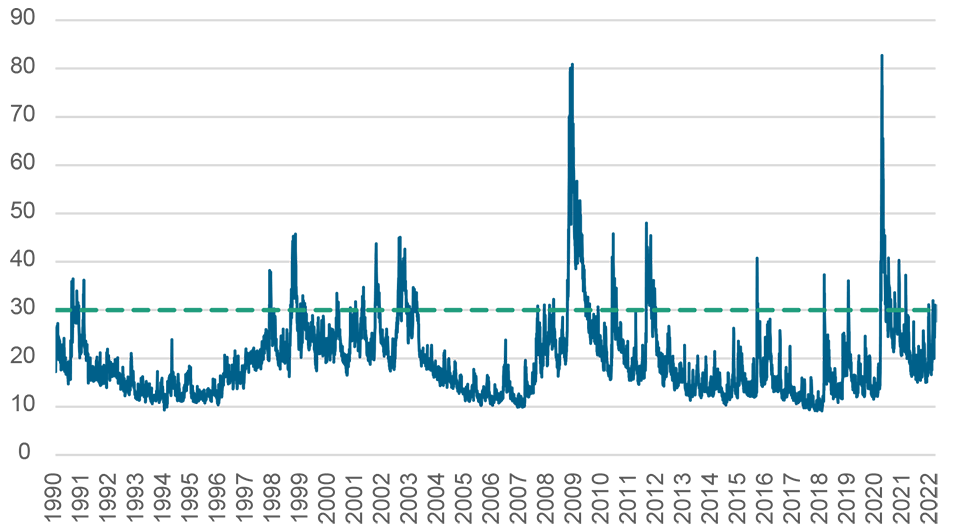

Para ayudar a contestar a la pregunta de qué deberían hacer los inversores cuando la volatilidad se dispara, analizamos el historial de variaciones diarias de la cotización del índice S&P 500 500 durante algo más de los últimos 30 años (desde 1990). En primer lugar, dividimos las observaciones de la rentabilidad diaria del S&P en dos grupos: (1) días con niveles de volatilidad implícita elevados, medidos por el VIX2; elegimos 30 como el umbral de VIX, ya que representa el percentil 90 del periodo, y 2) Otros días, cuando el VIX cayó por debajo del umbral elegido.

VIX: Un indicador de “Miedo a la& Codicia” de los inversores en renta variable

(Gráfico 2) Observaciones diarias y umbral del percentil 90 (desde el 1 de enero de 1990 hasta el 22 de febrero de 2022)

La rentabilidad pasada no es un indicador fiable de rendimiento futuro.

A 22 de febrero de 2022.

Fuentes: Haver Analytics/Bloomberg Finance L.P. Análisis de T. Rowe Price.

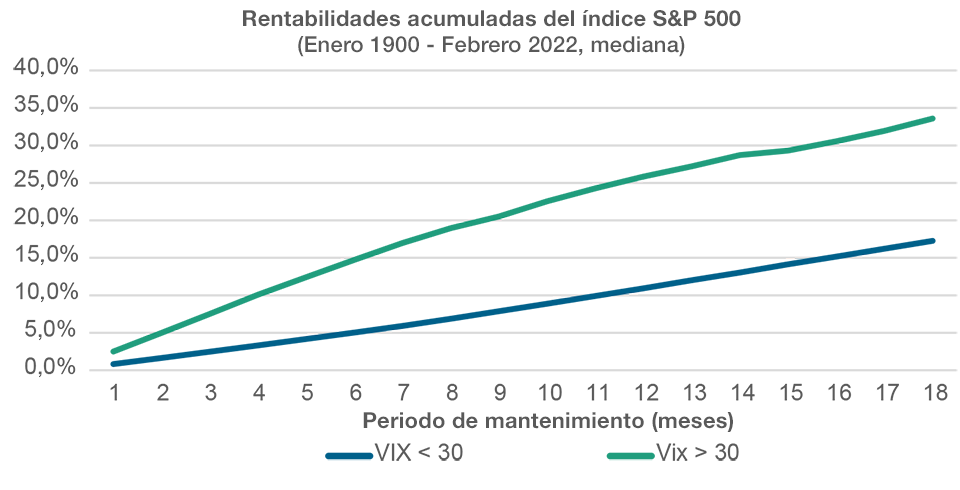

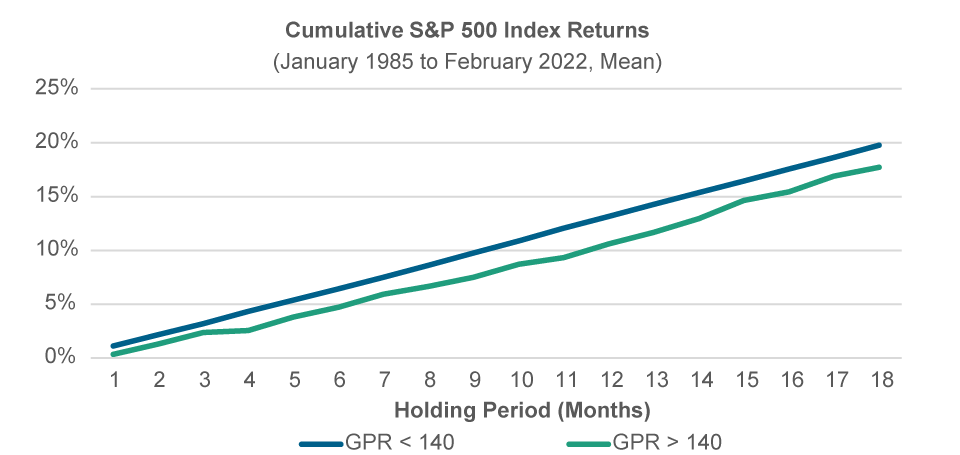

Rentabilidad acumulada del índice S&P 500 a 18 meses basada en el VIX.

(Gráfico 3) Condicionado por un índice de riesgo geopolítico del FRB inferior o superior a 140

La rentabilidad pasada no es un indicador fiable de rendimiento futuro.

A 22 de febrero de 2022.

Fuentes: Haver Analytics/Bloomberg Finance L.P. Análisis de T. Rowe Price.

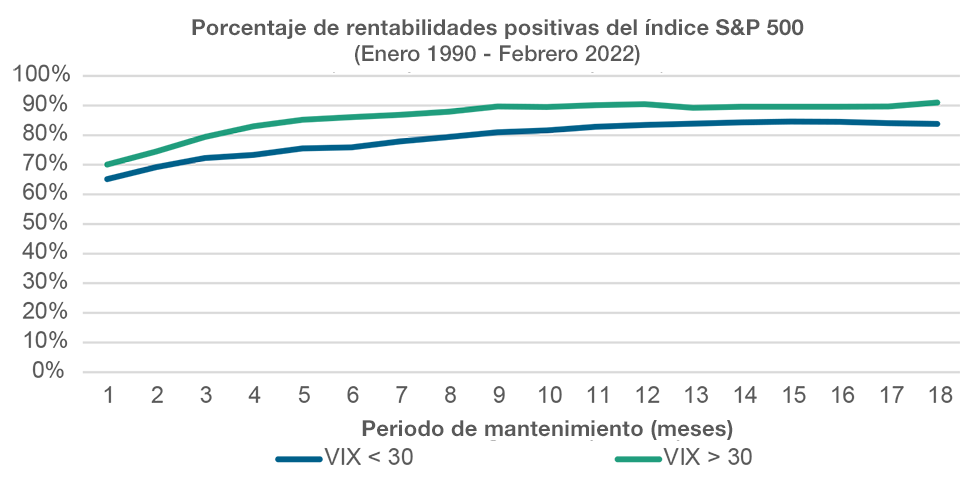

A continuación, analizamos la rentabilidad acumulada del índice S&P 500 durante un periodo posterior de hasta 18 meses, condicionada al nivel inicial de VIX. Los resultados de este cálculo se muestran en el Gráfico 3. En este periodo histórico, la rentabilidad acumulada a 18 meses cuando el nivel inicial de VIX era superior a 30 (percentil 90) ha sido, en promedio, aproximadamente el doble que la rentabilidad de los periodos en los que el punto de partida de VIX era inferior a 30. Además, la probabilidad de obtener una rentabilidad acumulada positiva en un periodo de 12 meses era superior al 90% cuando el punto de partida de VIX era superior a 30, mientras que la probabilidad se acercaba al 80% cuando el punto de partida del VIX era inferior a 30

(Gráfico 4).

Probabilidad de obtener una rentabilidad positiva a 12 meses basada en el VIX.

(Gráfico 4) Condicionado por un nivel inicial de VIX inferior a 30, o superior a 30.

La rentabilidad pasada no es un indicador fiable de rendimiento futuro

A 31 de marzo de 2021.

Fuentes: Haver Analytics/Bloomberg Finance L.P. Análisis de T. Rowe Price.

Nuestro análisis sugiere que los picos de volatilidad no son buenas señales de venta. La rentabilidad tendió a situarse por encima de la media en los 18 meses siguientes a un pico de volatilidad, ya que existe una tendencia natural de los mercados a rebotar, tras haber estado sobrevendidos durante la corrección. En nuestra opinión, los inversores deben ser disciplinados y no vender en un momento de pánico cerca de un mínimo de mercado. Los que lo hacen a menudo solo consiguen bloquear sus pérdidas. Sincronizar el mercado es siempre difícil y más aún en períodos de extrema tensión y turbulencia. Un inversor que vende y mantiene liquidez podría tardar en volver a entrar en el mercado. Desde otro punto de vista, los periodos de mayor volatilidad pueden brindar a los inversores buenos puntos de entrada a largo plazo, algo que se resume en el dicho “Sé codicioso cuando los demás tienen miedo”.

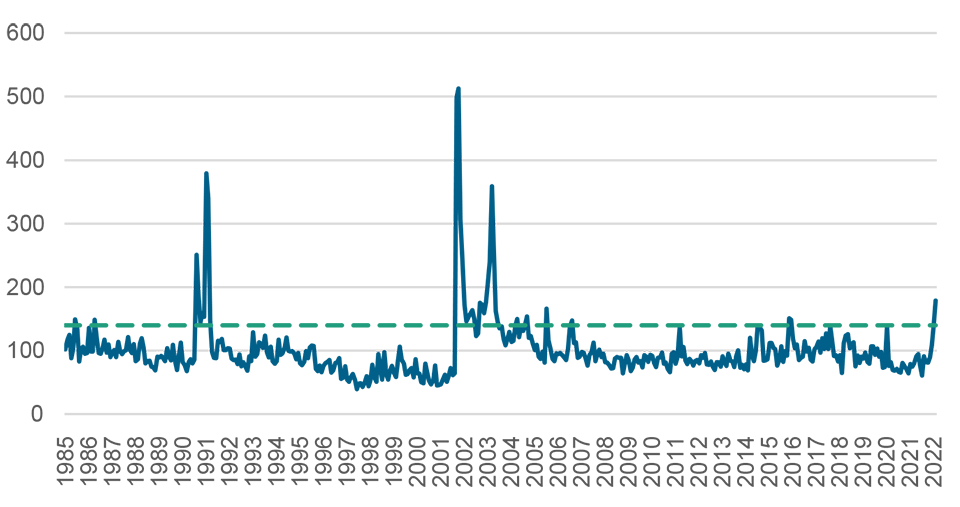

Como se mencionó en la introducción, las tensiones geopolíticas en Europa del Este tras la invasión rusa de Ucrania fueron uno de los principales factores detrás de las recientes turbulencias del mercado. ¿Es rentable invertir en periodos de escalada de las tensiones geopolíticas? Para responder a esta pregunta, empleamos un índice de riesgo geopolítico (GPR) desarrollado por Dario Caldara y Matteo Lacoviello en el Consejo de Gobernadores de la Reserva Federal de Estados Unidos. Su índice GPR refleja los resultados de una búsqueda automatizada por texto en los archivos electrónicos de 10 periódicos, a partir de 1985, y se muestra en el Gráfico 5..

Índice de Riesgo Geopolítico (GPR) del Consejo de Gobernadores de la Reserva Federal de Estados Unidos (FRB)

(Gráfico 5) Observaciones mensuales y percentil 90 (Enero 1990 - Febrero 2022)

A febrero de 2022.

Fuentes: Consejo de Gobernadores de la Reserva Federal de Estados Unidos (FRB). Análisis de T. Rowe Price.

Rentabilidad acumulada del índice S&P 500 a 18 meses basada en el GPR.

(Gráfico 6) Condicionado por un Índice de Riesgo Geopolítico del FRB inferior o superior a 140.

La rentabilidad pasada no es un indicador fiable de rendimiento futuro.

A febrero de 2022.

Fuentes: Consejo de Gobernadores de la Reserva Federal de Estados Unidos (FRB). Análisis de T. Rowe Price.

De manera similar al tratamiento del análisis del VIX, elegimos 140 como umbral para dividir el historial, ya que representa el percentil 90. Sin embargo, al repetir el análisis de los Gráficos 3 y 4 anteriores, no encontramos pruebas históricas de que el aumento de los riesgos geopolíticos pueda redundar en rentabilidades futuras fuertes. Así pues, en nuestra opinión, los inversores deberían prestar más atención a los repuntes de la volatilidad implícita de mercado (VIX) que a un riesgo geopolítico puntual, representado por el volumen de debates mediáticos sobre el conflicto entre Rusia y Ucrania. En nuestra opinión, la razón por la que los periodos de riesgos geopolíticos intensos no son, por regla general, buenos puntos de entrada para los inversores es que pocos de nosotros tenemos certeza sobre la duración y la gravedad de los acontecimientos geopolíticos, por lo que no sería prudente utilizar un indicador de riesgo geopolítico como señal de sincronización del mercado.

A la hora de invertir, el tiempo es un aliado

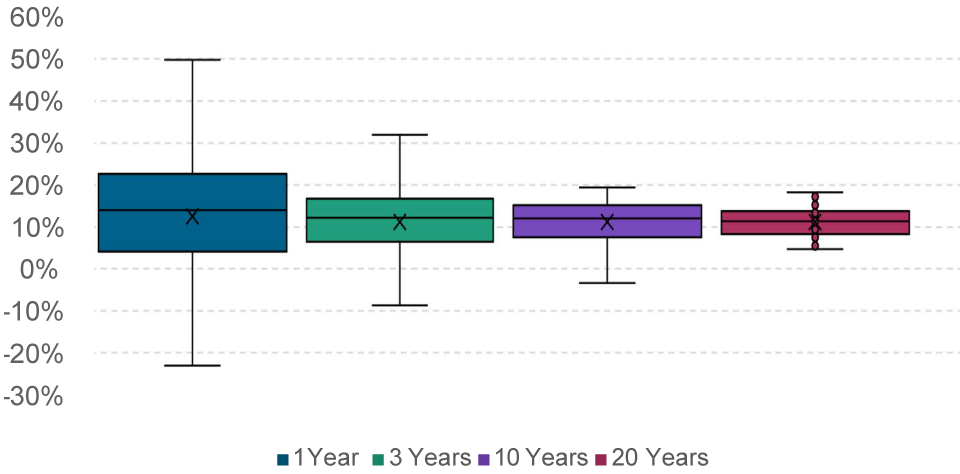

Si bien los inversores a menudo tienden a evaluar su éxito financiero en un plazo relativamente corto (trimestral o anualmente), en la práctica, su horizonte de inversión real suele ser mucho más largo. Como inversor, una vez que amplíe su horizonte temporal para que coincida con su plan financiero, es probable que su desviación potencial del resultado medio se reduzca considerablemente. Esto se ilustra en el Gráfico 7, que muestra las rentabilidades media y mediana a 1, 3, 10 y 20 años del S&P 500, junto con el rango medio del 50% de rentabilidad (representado por el recuadro), y los valores extremos (1,5 veces el rango intercuartil representado por las rayas superior e inferior). El mero hecho de ampliar el horizonte de inversión de 1 a 3 años redujo considerablemente la incertidumbre sobre la rentabilidad. Los horizontes de inversión más largos redujeron la volatilidad de los resultados de las inversiones.

En horizontes de inversión a más largo plazo, la incertidumbre sobre la rentabilidad disminuye

(Gráfico 7) Rentabilidad media (línea horizontal) y rentabilidad mediana (x) por periodo de mantenimiento.

El recuadro equivale al rango medio de rentabilidad del 50%. Los valores extremos (1,5 veces el rango intercuartil) vienen dados por las líneas verticales superior e inferior.

La rentabilidad pasada no es un indicador fiable de rendimiento futuro.

A febrero de 2022.

La cruz es la rentabilidad media, la línea es la rentabilidad mediana. La rentabilidad dentro del recuadro representa el 50% medio de todas las rentabilidades. Las líneas verticales superior e inferior muestran las rentabilidades máxima y mínima correspondientes a 1,5 veces el rango intercuartil.

Fuentes: Haver Analytics/Bloomberg Finance L.P. Análisis de T. Rowe Price.

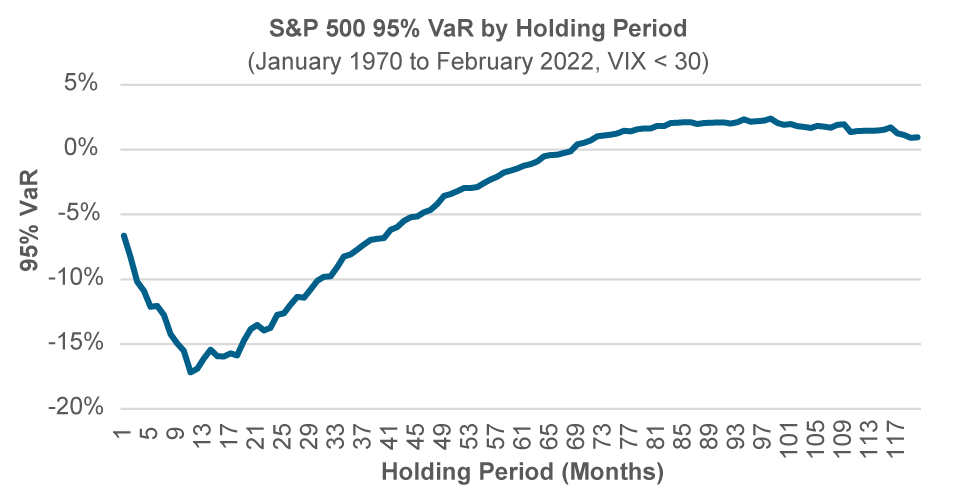

Por último, incluso cuando nos centramos en los escenarios más pesimistas, medidos por el valor en riesgo a un 95% del nivel de confianza a lo largo de varios periodos de tiempo (Gráfico 8), podemos ver que el riesgo de perder dinero debido a una fuerte corrección disminuye conforme se amplía el horizonte de inversión.

Conclusiones

Vivimos en un mundo con resultados extremos que surgen frecuentemente de fuentes múltiples: crisis sanitarias mundiales, aumento de las tensiones geopolíticas y sociales, desglobalización y endurecimiento de las esferas de interés, aumento de la desigualdad de la riqueza, endurecimiento de las políticas monetarias y fiscales y elevadas presiones inflacionistas.

El riesgo de perder dinero disminuye con la duración del horizonte de inversión.

(Gráfico 8) Valor en Riesgo del 95% del S&P 500 por periodo de mantenimiento (en meses)

A febrero de 2022.

Fuentes: Haver Analytics/Bloomberg Finance L.P. Análisis de T. Rowe Price.

Anteriormente, formulamos esta pregunta: “¿Qué deberían hacer los inversores para reducir el riesgo de sus carteras durante los periodos de estrés de mercado?” Nuestra respuesta, basada en el análisis anterior, en el caso de los inversores que puedan permitirse una visión a más largo plazo, una buena opción podría ser no hacer nada y esperar a que pasen las turbulencias del mercado. En lugar de sucumbir a la tentación de intentar sincronizarse con el mercado con todas sus dificultades y trampas potenciales sería preferible un compromiso de “inacción” positiva. Recuerde que los acontecimientos a corto plazo tienden a tener un impacto mínimo en la rentabilidad a largo plazo. Por lo tanto, creemos que mantener una asignación estratégica a renta variable en lugar de apresurarse a vender durante cada caída del mercado a corto plazo podría ser mejor para lograr los objetivos de la cartera a largo plazo.

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará unicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

Nathan Wang es analista de soluciones para el equipo de Soluciones de Multiactivos en la división de Multiactivos.

Thomas Poullaouec es director de Soluciones de Activos Múltiples, Asia Pacífico. Antes de unirse a T. Rowe Price en 2017, fue director gerente y jefe regional de estrategia e investigación en el Grupo de Soluciones de Inversión para State Street Global Advisors en Hong Kong.