Seleccione su ubicación

España

Español

Bélgica

Dinamarca

Estonia

Finlandia

Francia

Islandia

Irlanda

Letonia

Lituania

Luxemburgo

Países Bajos

Noruega

Portugal

Suecia

Reino Unido

Perspectivas de mercado de mitad de año / Perspectivas para Japón

Junio 2023 / Perspectivas de mercado de mitad de año

El caso de Japón cobra impulso

Los riesgos macroeconómicos han aumentado,

pero las perspectivas para Japón parecen prometedoras.

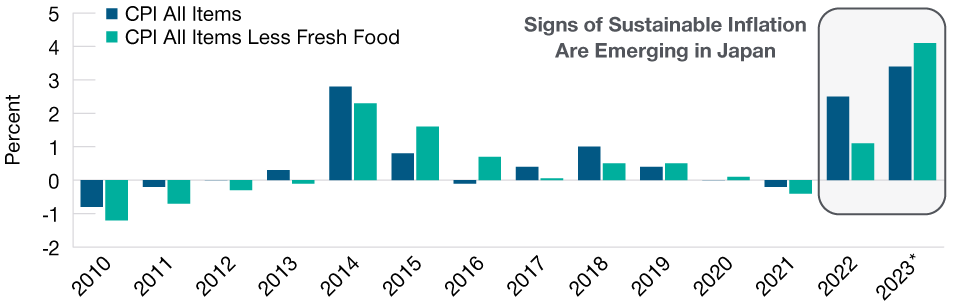

Aunque Japón dejó técnicamente la deflación bajo el marco de Shinzo Abe/Haruhiko Kuroda, aún tiene que sacudirse con toda confianza su mentalidad deflacionista. Creemos que la inflación que ya vemos y las expectativas de una mayor inflación en el futuro podrían provocar cambios positivos, y sostenibles, en el comportamiento del consumo y la inversión de los ciudadanos y las empresas del país. La última vez que la inflación anual del IPC superó el objetivo del 2% del Banco de Japón fue en 2014. Por eso las negociaciones salariales shunto de este año son tan importantes. La inflación salarial parece estar haciéndose notar y es mucho más firme que la inflación de los alimentos y la energía y, por tanto, una señal más clara de que Japón está rompiendo su racha de 20 años de inflación prácticamente nula (gráfico 2).

Aparecen signos de inflación duradera

(Gráfico 2) Y algo importante, empieza a haber inflación salarial en Japón

A 30 de abril de 2023.

Variación anual de la inflación de los precios al consumo en Japón, en porcentaje.

* 2023 corresponde al período comprendido entre el 1 de enero de 2023 y el 30 de abril de 2023.

Fuente: Eikon Refinitiv. © 2023 Refinitiv. Todos los derechos reservados.

La recuperación de Japón podría estar aún en sus primeras fases

Aunque cabe esperar una mayor volatilidad a corto plazo (en todos los grandes mercados), las perspectivas en Japón parecen favorables. Cabe señalar que las fronteras japonesas no se reabrieron completamente hasta octubre de 2022, tras tres años de restricciones, y los turistas están regresando en grandes cantidades y aprovechando el yen barato. Al mismo tiempo, la economía de China (y el mayor socio comercial de Japón) también se está reabriendo por completo, y el país registró un crecimiento del 4,5% en el primer trimestre de 2023, por encima de las expectativas. Por último, las tendencias seculares a largo plazo, como el crecimiento de la automatización de las fábricas, el uso de la robótica y la electrificación de los vehículos, son muy favorables para muchos sectores japoneses.

Un yen más fuerte es positivo para Japón

La debilidad del yen durante varias décadas ha sido un factor significativo en el comportamiento de los mercados japoneses durante el pasado año, pero como vimos a finales de 2022, esta situación puede darse la vuelta rápidamente y convertirse en un gran obstáculo para el mercado en general.

Con los valores de deuda pública japonesa a 10 años al 0% (+/-0,25%) durante la mayor parte de 2022 y la contundente subida de tipos de la Fed subiendo, que situó los bonos del Tesoro de EE. UU. a 10 años en el 3,5%, se abrió un enorme diferencial de rendimiento entre el yen japonés (JPY) y el dólar estadounidense (USD). Esto provocó un desplome del yen frente al dólar (-31% entre enero y octubre de 2022).

La debilidad del yen favoreció a las empresas japonesas orientadas a la exportación, y muchas empresas automovilísticas y fabricantes (sobre todo de gran capitalización) se beneficiaron sustancialmente del aumento de la competitividad. Sin embargo, Japón también es un importador neto de energía, por lo que empezó a importar inflación al dispararse los costes energéticos, lo que ejerció presión sobre el consumidor nacional y socavó el gasto. A medida que la inflación ha ido subiendo en Japón, han crecido las expectativas de que el Banco de Japón empiece a abandonar su política monetaria sumamente flexible y comience a endurecerla. El impacto palpable de esta idea se hizo evidente a finales de 2022 y principios de 2023, ya que provocó un fuerte repunte del yen (+14%), desde 150 yenes por dólar estadounidense el 20 de octubre hasta un máximo de 128 yenes por dólar el 16 de enero de 2023. A la larga, una moneda más fuerte favorece a un amplio abanico de sectores japoneses, más allá de los grandes valores de la exportación.

El relato de la gobernanza no puede exagerarse

En enero de 2023, la Bolsa de Tokio (TSE) anunció nuevas propuestas para ejercer aún mayor presión sobre las empresas cotizadas para que cumplan sus normas más estrictas de gobernanza o, de lo contrario, afronten la exclusión de la cotización. Como parte de sus propuestas, la TSE «exigirá que la dirección y el consejo de administración determinen debidamente el coste del capital y la eficiencia del capital de la empresa», especialmente en el caso de empresas que hayan cotizado sistemáticamente por debajo de su valor contable. Este requisito adicional de «cumplir o explicar» supondrá una presión añadida sobre los equipos directivos japoneses para que aborden los problemas de ineficiencia del capital. A medida que se siga avanzando en estas reformas del gobierno corporativo, cabría esperar una mayor rentabilidad del capital —y un menor coste del capital— conforme mejore gradualmente la calidad del gobierno corporativo en Japón.

Perspectivas

Aunque la atención inmediata del mercado estará centrada en las condiciones económicas y financieras a corto plazo, seguimos creyendo que las perspectivas a medio y largo plazo son cada vez más favorables para Japón. Los indicios de una vuelta sostenible de la inflación en Japón son sumamente alentadores y suponen un gran estímulo para la confianza de los inversores y las empresas. Cabe destacar que, a pesar de la actual incertidumbre en la economía mundial, las empresas japonesas siguen recomprando acciones y devolviendo capital a los accionistas a niveles récord. Esto es muy alentador para la solidez de las empresas japonesas e indica la mejora actual de la gobernanza de las empresas en Japón.

Si la economía estadounidense entre en recesión en el segundo semestre de 2023, indudablemente supondría un obstáculo para la renta variable japonesa, dada su naturaleza orientada a la exportación de la economía. Sin embargo, como aspecto positivo, los riesgos parecen estar descontados y las valoraciones resultan atractivas en relación con otros mercados importantes. El índice TOPIX cotiza actualmente con una valoración de 13 veces los beneficios futuros, frente a una media a largo plazo de 14 veces2, lo que indica que las valoraciones de las empresas ya reflejan en gran parte las posibles malas noticias. Esto está generando oportunidades para que los inversores bottom-up fundamentales encuentren empresas de calidad a precios razonables.

2 La media a largo plazo se calcula sobre el período comprendido entre agosto de 1969 (inicio) y el 15 de mayo de 2023. Fuente: Refinitiv Eikon. © 2023 Refinitiv. Todos los derechos reservados.

Archibald Ciganer,

Portfolio Manager

Perspectivas

Más información sobre las perspectivas del mercado de mitad de año

Encontrar señal

en medio del ruido

De cara al segundo semestre de 2023, la balanza de fuerzas económicas sigue inclinándose en contra de los mercados mundiales de capitales.

Perspectivas

para China

Una recuperación de base más amplia después de la reapertura inicial, aunque se esperan algunos baches.

Perspectivas de mercado de mitad '23

Encontrar la señal

a través del ruido.

¿Quiere saber más? Póngase en contacto con nosotros.

Si tiene preguntas o desea más información sobre T. Rowe Price, póngase en

contacto con nosotros.

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará únicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

EEE - A no ser que se indique lo contrario, este material ha sido publicado y aprobado por T. Rowe Price (Luxembourg) Management S.à r.l. 35 Boulevard du Prince Henri L-1724 Luxemburgo, que está autorizada y regulada por la Comisión de Supervisión del Sector Financiero de Luxemburgo (Commission de Surveillance du Secteur Financier). Exclusivamente para clientes profesionales.

© 2023 T. Rowe Price. Todos los Derechos Reservados. T. ROWE PRICE, INVEST WITH CONFIDENCE, y el diseño del borrego cimarrón, cada una individualmente y en su totalidad, son marcas de T. Rowe Price Group, Inc.