April 2022 / SEARCH FOR YIELD

Ausgewogenes Verhältnis aus Rendite und Portfoliostabilität

Verständnis für die Wachstums- und defensiven Merkmale eines Vermögenswerts ist entscheidend

Auf den Punkt gebracht

- Bei Entscheidungen, die die Asset-Allokation betreffen, denken wir nicht in Kategorien wie Anlageklassen, sondern klassifizieren Vermögenswerte als Wachstums- oder defensive Komponenten.

- In den letzten Jahren wiesen einige Unternehmensanleihen eine sehr starke Korrelation mit Aktien auf. Deshalb sollten sie eher als „Wachstumsanlagen“, weniger als „defensive Anlagen“ betrachtet werden.

- Im aktuellen Umfeld würden wir raten, inflationsgebundene Anleihen sowie aktive Strategien mit einem umfassenden Instrumentarium stärker zu berücksichtigen.

Beim Aufbau eines Multi-Asset-Portfolios verfolgen Anleger gewöhnlich mehrere Zielsetzungen. Dazu können die Erzielung eines bestimmten angestrebten Einkommens, die Generierung von Kapitalerträgen und die Vermeidung größerer Verluste zählen. Das Problem dabei: Einige dieser Zielsetzungen können miteinander im Widerspruch stehen. Ein Beispiel: Allokationen in Aktien und höher verzinslichen Vermögenswerten spielen häufig eine wichtige Rolle, wenn es darum geht, Wachstum und Renditen zu erzielen – legt man jedoch ausschließlich in diesen Vermögenswerten an, sind bei volatilen Märkten stabile Portfolioerträge unwahrscheinlich.

In diesem zweiten Artikel unserer Reihe zur Suche nach Rendite konzentrieren wir uns auf die folgende Frage: Wie kann das Verständnis des Unterschieds zwischen Wachstums- und defensiven Anlagen im Fixed-Income-Bereich gewährleisten, dass ein Anleiheportfolio auch andere Ziele wie Diversifikation erfüllt und zugleich Renditen erbringt?

Nicht alle Anleihen sorgen für Diversifikation

(Abb. 1) Einige Unternehmensanleihen bewegen sich parallel zu Aktien

Stand: 28. Februar 2022.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Quelle: Bloomberg Finance L.P. Analysen von T. Rowe Price.

Globale Anleihen gesamt: Bloomberg Global Aggregate hedged to EUR, Investment-Grade-Anleihen (IG) global: Bloomberg Global Aggregate Corporate hedged to EUR, Hochzinsanleihen (HY) global: Bloomberg Global High Yield hedged to EUR, Schwellenländeranleihen (EM) in Hartwährung: Bloomberg EM Hard Currency Aggregate hedged to EUR.

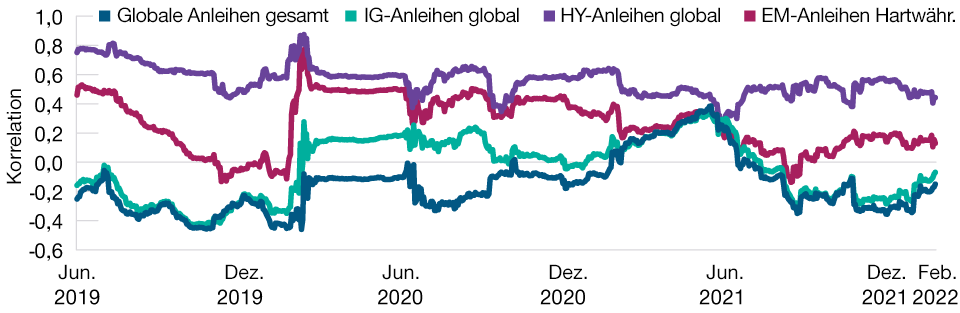

Hochzinsanleihen haben stark mit Aktien korreliert

(Abb. 2) Dies zeigt sich in turbulenten Phasen besonders deutlich

Stand: 28. Februar 2022.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Quelle: Bloomberg Finance L.P. Analysen von T. Rowe Price.

Aktien global: MSCI ACWI in EUR, Globale Anleihen gesamt: Bloomberg Global Aggregate hedged to EUR, IG-Anleihen global: Bloomberg Global Aggregate Corporate hedged to EUR, HY-Anleihen global: Bloomberg Global High Yield hedged to EUR, EM-Anleihen in Hartwährung: Bloomberg EM Hard Currency Aggregate hedged to EUR.

Bei Entscheidungen zur Asset-Allokation ist es unserer Ansicht nach nützlich, nicht schablonenhaft in Kategorien wie „Aktien“ und „Anleihen“ zu denken. Beim Aufbau von Multi-Asset-Portfolios stützen wir uns deshalb auf einen komponentenbasierten Ansatz, der die Ergebnisse und Merkmale von Vermögenswerten untersucht. Bei diesem Ansatz werden Vermögenswerte entweder als wachstumsorientierte Komponenten mit entsprechenden Merkmalen oder als defensive Komponenten eingestuft, die in volatilen Marktphasen nachweislich für Stabilität sorgen können. Dass die Diversifikation gerade in jenen Zeiten abnimmt, in denen sie am dringendsten nötig ist, etwa in turbulenten Phasen, in denen die Märkte unter Stress stehen, ist dann unseres Erachtens weniger wahrscheinlich.

Die Renditen festverzinslicher Vermögenswerte haben sich zwar im Allgemeinen von den Tiefständen erholt, die sie während der Covid-19-Pandemie erreichten. Doch anders als über weite Strecken in der Vergangenheit sind sie noch immer niedrig, vor allem bei erstklassigen Staatsanleihen. Für Anleger, die ein regelmäßiges Einkommen anstreben, sind Anlagen in anderen Segmenten des Fixed-Income-Universums deshalb attraktiver. Das einzige Problem bei einer solchen Strategie ist, dass Vermögenswerte wie Unternehmens-, Hochzins- und Schwellenländeranleihen den Konjunktur- und Marktzyklen sehr viel stärker ausgesetzt sind und deshalb besser als wachstumsorientierte Anlagen eingestuft werden sollten. Ausgehend von dieser Betrachtungsweise stellen wir fest, dass ein typisches Multi-Asset-Portfolio viel stärker auf Wachstumswerte ausgerichtet ist, als auf den ersten Blick möglicherweise ersichtlich ist.

Zum Beispiel wies das Segment der „globalen Anleihen gesamt“, die wir als weitgehend sichere Anlagen betrachten, in den letzten Jahren eine niedrige positive oder sogar eine negative Korrelation mit globalen Aktien auf. Bei anderen Arten von Anleihen war die Wahrscheinlichkeit, dass sie sich in die gleiche Richtung bewegen wie die Aktienmärkte, indes größer – insbesondere während der pandemiebedingten Krise Anfang 2020 (Abb. 1). Selbst bei Investment-Grade-Unternehmensanleihen stieg die Korrelation mit Aktien sehr stark an, als die Anleger sich auf die vermeintlich sichersten Anlagen konzentrierten und risikoreichere Anlagen massiv an Wert verloren. Doch als sich die Stimmung ab dem 2. Quartal 2020 besserte, erholten sich Vermögenswerte wie Hochzins- und Schwellenländer deutlich.

Hochzinsanleihen sind vielleicht das beste Beispiel, wie sich die Suche nach Rendite auf die Portfoliostabilität auswirken kann (Abb. 2). Diese Vermögenswerte sind zwar als Anleihen klassifiziert, werden aber sehr stark von der Konjunkturlage und der Stimmung beeinflusst und bewegten sich in der Regel mehr oder weniger parallel zu den Aktienmärkten. Von Hochzinsanleihen Diversifikationseffekte zu erwarten, wenn Turbulenzen an den Aktienmärkten bestehen, dürfte zwangsläufig zu Enttäuschungen führen. Einfach ausgedrückt, kann man Aktienrisiken nicht durch Positionen in Hochzinsanleihen diversifizieren.

Im aktuellen Umfeld, in dem die Angst vor einer anhaltenden Inflation und der Reaktion der Notenbanken darauf das Denken der Anleger beherrscht, sind hochwertige Anleihen als Portfoliodiversifikation möglicherweise unattraktiver. Vor diesem Hintergrund würden wir vorschlagen, den Blick auf inflationsgebundene Staatsanleihen sowie auf aktive Strategien zu richten, die über ein großes Instrumentarium verfügen und auch bei Marktturbulenzen nachweislich Wertzuwächse erzielen. Aktive Renditen – oder Alpha – weisen unvollkommene Korrelationen mit den Marktrenditen auf und könnten daher die Diversifikation von Portfolios verbessern.

WICHTIGE HINWEISE

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen) und sollte nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe einschließlich T. Rowe Price Associates, Inc. und/oder deren verbundene Unternehmen beziehen Einkommen aus den Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Anleger erhalten ihr ursprünglich investiertes Kapital möglicherweise nicht in voller Höhe zurück.

Dieses Dokument stellt weder ein Angebot oder eine Einladung noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Dieses Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die in den Dokumenten enthaltenen Informationen und Meinungen stammen aus Quellen, die wir für zuverlässig und aktuell halten; die Richtigkeit und Vollständigkeit dieser Quellen können wir jedoch nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den angegebenen Zeitpunkt und können ohne vorherige Ankündigung ändern; sie unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt. Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

April 2022 / ASSET ALLOCATION VIEWPOINT

April 2022 / INVESTMENT INSIGHTS

Michael Walsh ist ein in London ansässiger Solutions Strategist im Multi-Asset Solutions-Team für EMEA.