September 2021 / INVESTMENT INSIGHTS

US-Value-Anleger dürften den Fokus zunehmend auf Qualität verlagern

Wir glauben, dass qualitativ höherwertige Value-Aktien in der kommenden Zeit die wichtigsten Performancetreiber sein werden.

Auf den Punkt gebracht

- US-Value-Aktien erlebten Ende 2020 bis Anfang 2021 eine kräftige Rally, die unseres Erachtens jedoch noch nicht ausgeschöpft ist.

- Mit Blick auf die fortschreitende Erholung der US-Wirtschaft erwarten wir im Value-Segment eine Rotation von frühzyklischen Aktien in qualitativ höhere Bereiche.

- Wir sehen vier wesentliche Faktoren, die in der kommenden Zeit den Ausblick für US-Value-Unternehmen antreiben.

Nach den beispiellosen Verwerfungen durch die Coronapandemie hat sich die US-Wirtschaft im Jahr 2021 bemerkenswert stark erholt – ebenso wie der US-Aktienmarkt, der in wenigen Quartalen historische Rekordmarken gebrochen hat. Zugleich meldeten die Unternehmen zu Jahresbeginn fast rekordhohe Gewinne.

Zu den wichtigsten Themen an den Finanzmärkten zählte von Ende 2020 bis Anfang 2021 die massive Rotation aus hoch bewerteten Wachstums- in niedriger bewertete Substanzaktien. Inzwischen hat sich die Rotation wieder abgeschwächt, und einige Anleger glauben, dass die „große Value-Rotation“ bereits hinter uns liegt. Unserer Ansicht nach ist dies möglicherweise jedoch nicht der Fall.

Die Value-Rally hat weiteren Spielraum

Zweifellos erlebten zyklische Aktien, ausgehend von historisch niedrigen Kursniveaus, einen hervorragende Jahresauftakt, weshalb die jüngsten Rücksetzer in diesem Value-Segment nicht gänzlich überraschen. Doch hat sich das fundamentale Umfeld nicht wesentlich geändert: Die Wirtschaft ist weiter auf Erholungskurs, und die Verbraucher sind in guter Stimmung, zumal sie auf hohe Ersparnisse zurückgreifen können, die sie seit Ausbruch der Coronapandemie zurückgelegt haben. Zugleich sind die Lager der Unternehmen relativ leer, sodass steigende Investitionsausgaben zu erwarten sind. Ferner will die US-Regierung ein umfangreiches Konjunkturprogramm auf den Weg bringen, während die US-Notenbank ihre lockere Geldpolitik noch einige Zeit fortsetzen dürfte.

Wir erwarten in vielen Branchen eine weitere Verbesserung der betrieblichen Fundamentaldaten und rechnen innerhalb des Value-Segments mit einer zunehmenden Rotation aus frühzyklischen Aktien und Aktien, die mit einem hohen Abschlag gehandelt werden („deep value“), in höherwertige Qualitätsaktien, die von dem fortschreitenden Konjunkturzyklus am meisten profitieren werden.

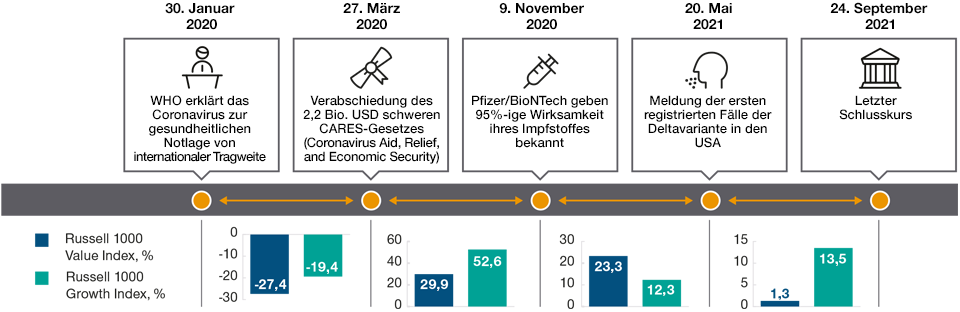

Die wichtigsten Ereignisse in der Coronapandemie

Abb. 1: So haben die US-Aktienmärkte auf die Ereignisse reagiert

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Stand: 24. September 2021.

Die Indexperformance zeigt die Renditen von Schlusskurs zu Schlusskurs zwischen den einzelnen Zeiträumen, auf die Bezug genommen wird.

Quelle: Refinitiv Datastream, Analysen von T. Rowe Price.

Auf längere Sicht sehen wir vier wichtige Faktoren, die unserer Meinung nach den Ausblick für US-Value-Unternehmen wesentlich bestimmen.

Marktumfeld: Wachstum und Inflation

Die US-Wirtschaft ist fest auf Erholungskurs, wobei der Konsens für 2021 eine robuste Trendwende mit einem Wachstum von 7 bis 8% antizipiert. Diese hohe Wachstumserwartung ist zwar teilweise auf die niedrige Vergleichsbasis nach dem Krisenjahr 2020 zurückzuführen, in dem das US-Wachstum praktisch zum Erliegen gekommen war. Allerdings erwartet der Konsens für 2022 ähnliche Steigerungsraten, sodass ein Szenario mit einem über dem Trend liegenden Wachstum zum jetzigen Zeitpunkt angemessen erscheint.

Deep-Value- und zyklische Aktien waren die Haupttreiber der kräftigen Erholung der US-Börse seit November 2020. Grund für die positive Entwicklung war die schnelle Verfügbarkeit wirksamer Coronavirus-Impfstoffe, die eine massive Rotation auslöste, in der die Anleger von hoch bewerteten Growth-Aktien in zyklische Aktien umschichteten, die von der Wiedereröffnung der US-Wirtschaft am meisten profitieren. Value-Bereiche wie Bergbau, Reiseverkehr, Banken und Industriewerte, die zuvor massiv abverkauft worden waren, verzeichneten starke Kurssteigerungen und trieben den US-Aktienmarkt bis Mitte Mai 2021 nach oben.

Aufgrund der beispiellosen Entwicklungen im Jahr 2020 war jedoch klar, dass eine Börsenerholung, wenn sie eintritt, kaum linear verlaufen würde, sondern mit Schwankungen einhergehen wird, abhängig vom Vertrauen und der Stimmung der Anleger. Der derzeitige Inflationsschub in den USA ist ein gutes Beispiel dafür. Die VPI-Inflation hat im Juli 2021 mit 5,4% gegenüber dem Vorjahr den höchsten Stand seit 2008 erreicht, was das Vertrauen erschütterte und Marktschwankungen auslöste. Die hohe Inflation wirft die Frage auf, ob die steigenden Preise in einigen Wirtschaftszweigen ein temporäres Phänomen sind oder als erstes Anzeichen für einen dauerhaften Preisanstieg zu sehen sind.

Auch wenn ein deutlich höherer langfristiger Inflationsverlauf unwahrscheinlich ist, gibt es unserer Ansicht nach zwar einige Inflationselemente, die als vorübergehend einzuschätzen sind, jedoch auch Elemente, die sich als „hartnäckiger“ erweisen und längerfristig für Aufwärtsdruck sorgen könnten. So dürften beispielsweise einige der aktuellen schockbedingten Versorgungsunterbrechungen nur von kurzer Dauer sein. Erst kürzlich schloss der Ningbo-Zhoushan-Hafen, der drittgrößte Frachthafen der Welt, eines seiner Terminals wegen pandemischer Bedenken für zwei Wochen, was eine massive Unterbrechung der globalen Lieferketten zur Folge hatte. Wir halten es allerdings für unwahrscheinlich, dass dieser kurzfristige Schock einen dauerhaften, störenden Einfluss auf die globalen Fracht- und Transportkosten haben wird. Andererseits dürften zwei andere wichtige Inflationsquellen – der Anstieg der Wohnkosten und Löhne – auch in den nächsten Monaten eine wichtige Rolle spielen.

Value- vs. Growth-Performance

Die jeweilige Performance von Value- und Growth-Aktien in den verschiedenen Phasen des Konjunkturzyklus dürfte im kommenden Jahr und darüber hinaus eine wichtige Rolle spielen. Im Großen und Ganzen besteht der Hauptunterschied zwischen den beiden Anlagestilen darin, dass der Technologiesektor einen hohen Anteil im Growth-Segment innehat, während im Value-Bereich der Finanzsektor stark vertreten ist. Wenn also Technologieaktien eine Outperformance erzielen, dürften sich Growth-Aktien besser entwickeln als Value-Aktien – und umgekehrt, wenn Finanzaktien besser abschneiden. Historisch entwickeln sich Value-Aktien in den früheren Phasen einer Konjunkturerholung und in Zeiten höherer Inflation und/oder steigender Anleiherenditen am besten.

Innovation

Während Innovation eher mit wachstumsorientierten Unternehmen in Verbindung gebracht wird, verbringen wir viel Zeit damit, den strukturellen Wandel, der sich auf dem Markt vollzieht, und die potenziellen Risiken und Chancen, die sich daraus ergeben, zu verstehen.

Dabei sind wir ständig auf der Suche nach interessanten Gelegenheiten, um in innovative, potenziell bahnbrechende Unternehmen zu investieren, deren Aktien auf ein Bewertungstief gefallen sind – zum Beispiel aufgrund kurzfristiger Probleme oder Herausforderungen. Ein gutes Beispiel dafür ist die Microsoft-Aktie, die wir seit vielen Jahren in verschiedenen unserer US-Value-Portfolios halten. Beim Kauf der Aktie waren wir in der Lage, Wertpotenziale in einem Unternehmen zu erkennen, das viele Value-Anleger damals schmähten. Zum Zeitpunkt unserer Investition war Microsoft bei den Anlegern in Ungnade gefallen, weil sie der Ansicht waren, dass die Microsoft-Produkte sowohl in Bezug auf die Palette als auch hinsichtlich der Qualität mit den Konkurrenzprodukten von Apple und Alphabet nicht mithalten könnten. Als Microsoft einen Wechsel in der Unternehmensführung und Pläne zur Neuausrichtung des Geschäfts ankündigte, haben wir die Gelegenheit genutzt, um eine Position zu einer unserer Meinung nach attraktiven Bewertung aufzubauen. Seitdem hat Microsoft stark in die Verbesserung der Bandbreite und Qualität seiner Produkte investiert, ist strategische Partnerschaften eingegangen, um den Markt für seine Produkte zu erweitern, und hat neue, wachstumsstarke Geschäftsbereiche wie cloudbasierte Systeme und Dienstleistungen erschlossen.

Stimmungsumbrüche

US-Value-Aktien erlebten vom dritten Quartal 2020 bis Ende des ersten Quartals 2021 eine kräftige Rally, ausgelöst durch den Stimmungsumschwung der Anleger gegenüber Value-Unternehmen. Grund dafür war die Hoffnung auf eine Wirtschaftserholung, nachdem Pfizer einen wirksamen Covid-19-Impfstoff angekündigt hatte. In der Folge erlebten die Finanzmärkte eine erhebliche Rotation in frühzyklische Value-Aktien, die von einer Konjunkturerholung in der Regel am meisten profitieren.

Zuletzt scheint sich die gute Stimmung der Anleger gegenüber Value-Unternehmen jedoch wieder gedreht zu haben, sodass einige Value-Aktien einen Großteil der hohen Gewinne aus dem Vorjahr wieder abgaben. In den letzten Monaten weckten neue Corona-Ausbrüche und die Verbreitung der Deltavariante zunehmend Bedenken hinsichtlich der aufkeimenden US-Wirtschaftserholung, wodurch sich das Vertrauen in die am stärksten betroffenen Value-Aktien erneut eintrübte. In der Folge hat sich in den letzten Monaten ein Großteil der Kapitalströme, die zu Jahresbeginn in Value-Aktien geflossen sind, wieder umgekehrt. Allerdings gilt es zu bedenken, dass wir innerhalb des Value-Segmentes erste Anzeichen der erwarteten Rotation sehen, bei der sich die Anleger aus billigeren, konjunktursensiblen Value-Bereichen zurückziehen und stattdessen in qualitativ hochwertigere Value-Unternehmen umschichten. Wir gehen davon aus, dass die Renditen bei US-Value-Aktien künftig zunehmend von der Qualität der Unternehmen abhängen werden.

Value-Unternehmen trumpfen durch Nachhaltigkeit

Wir sind nach wie vor der Ansicht, dass Anleger ein konsequentes Engagement in US-Value-Aktien in Betracht ziehen sollten – auch wenn Growth-Aktien in den letzten zehn Jahren deutlich besser abgeschnitten haben. Unsere positive Einschätzung für Value-Aktien beruht jedoch auf der potenziellen Nachhaltigkeit der Unternehmen. In unsicheren und unruhigen Zeiten wie diesen investieren wir in qualitativ hochwertige Unternehmen, um über einen potenziell längeren Zeitraum solide Renditen zu erwirtschaften und davon zu profitieren, wenn sich die Fundamentaldaten der Unternehmen wieder verbessern und sich das Gewinn- und Cashflow-Wachstum letztlich in steigenden Bewertungen niederschlägt.

Allgemeine Portfoliorisiken

Kapitalrisiko: Der Wert Ihrer Anlage ändert sich und wird nicht garantiert. Er wird durch Veränderungen des Wechselkurses der Basiswährung des Portfolios gegenüber der Zeichnungswährung beeinflusst, sofern es sich um unterschiedliche Währungen handelt.

ESG- und Nachhaltigkeitsrisiko: Dieses Risiko kann den Wert eines Investments und die Performance des Fonds wesentlich beeinträchtigen.

Gegenparteirisiko: Juristische Personen, mit denen das Portfolio Transaktionen tätigt, kommen ihren Verpflichtungen gegenüber dem Portfolio möglicherweise nicht nach.

Länderkonzentrationsrisiko: Sofern ein Portfolio einen großen Teil seines Vermögens in einer bestimmten geografischen Region anlegt, wird seine Wertentwicklung stärker von Ereignissen in dieser Region beeinflusst.

Absicherungsrisiko: Der Versuch eines Portfolios, bestimmte Risiken durch Absicherungspositionen zu mindern oder zu beseitigen, führt möglicherweise nicht zum gewünschten Ergebnis.

Anlageportfoliorisiko: Anlagen in einem Portfolio sind mit bestimmten Risiken verbunden, denen ein Anleger bei einer Direktanlage an den Märkten nicht ausgesetzt wäre.

Managementrisiko: Der Investmentmanager oder seine Beauftragten können zuweilen feststellen, dass ihre Verpflichtungen gegenüber dem Portfolio mit ihren Verpflichtungen gegenüber anderen von ihnen verwalteten Anlageportfolios kollidieren (wenngleich in diesen Fällen alle Portfolios gleichberechtigt behandelt werden).

Operationelles Risiko: Betriebsausfälle könnten zu Störungen des Portfoliobetriebs oder finanziellen Verlusten führen.

WICHTIGE HINWEISE

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen) und sollte nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe einschließlich T. Rowe Price Associates, Inc. und/oder deren verbundene Unternehmen beziehen Einkommen aus den Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Anleger erhalten ihr ursprünglich investiertes Kapital möglicherweise nicht in voller Höhe zurück.

Dieses Dokument stellt weder ein Angebot oder eine Einladung noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Dieses Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die in den Dokumenten enthaltenen Informationen und Meinungen stammen aus Quellen, die wir für zuverlässig und aktuell halten; die Richtigkeit und Vollständigkeit dieser Quellen können wir jedoch nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den angegebenen Zeitpunkt und können ohne vorherige Ankündigung ändern; sie unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt. Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

September 2021 / INVESTMENT INSIGHTS

Eric Papesh ist Portfoliospezialist in der U.S. Equity Division von T. Rowe Price. Er ist in London tätig und vertritt Aktienportfoliomanager gegenüber institutionellen Kunden, Beratern und potenziellen Kunden. Papesh unterstützt die Strategien US Smaller Companies Equity und US Large-Cap Equity von T. Rowe Price, die in den Regionen Europa, Naher Osten und Afrika (EMEA) und Asien-Pazifik (APAC) angeboten werden. Er ist Vice President der T. Rowe Price Group, Inc. und von T. Rowe Price International Ltd.