November 2021 / GLOBAL EQUITIES

Die Ölpreise dürften nicht nachhaltig höher bleiben

Angebotsreaktion und Produktivitätszuwächse dürften Druck auf die Preise ausüben.

Auf den Punkt gebracht

- Hohe Ölpreise sind die Lösung gegen hohe Ölpreise. Das Ölangebot wird reagieren und den Markt wieder ins Gleichgewicht bringen. Die Preise werden sich dadurch wieder der Anreizkostenkurve annähern.

- Stetige Effizienzgewinne im Energiesektor dürften die Produktionskosten senken, sodass die Baisse am Ölmarkt noch geraume Zeit bestehen könnte.

- Bei Energie- und Bergbauaktien sind wir vorsichtig. Die langfristige Dynamik in Branchen wie Spezialchemie und Papierverpackungen finden wir aber auffallend positiv.

Hohe Ölpreise sind noch immer die Lösung gegen hohe Ölpreise. Im Oktober 2021 stieg der Preis für Öl der Sorte West Texas Intermediate (WTI) auf über USD 80 je Barrel – so hoch wie zuletzt im Jahr 2014. Diese Entwicklung spiegelte das Missverhältnis zwischen der kräftigen Erholung der weltweiten Energienachfrage gegenüber dem Vorjahr, die auf die Wiedereröffnung der Wirtschaft zurückging, und der Zeit wider, die die Branche benötigte, um die Ölförderung wieder auf das Niveau vor der Pandemie zu erhöhen. Der Anstieg der Ölpreise hat eine kräftige Kursrally bei Energieaktien angefacht und spürbar zum Inflationsdruck beigetragen, der sich sowohl auf die Verbraucherpreise als auch auf die Kosten der Produzenten niederschlägt. Wir können zwar nicht ausschließen, dass in den nächsten ein oder zwei Quartalen ein weiterer Ölpreisanstieg drohen könnte, sind aber davon überzeugt, dass die langfristige Baisse auf den Rohstoffmärkten weiter Bestand hat.

Das ist nichts Neues. Die Preise für Rohöl und andere Rohstoffe neigen dazu, bei einem Nachfrageeinbruch extrem stark zu sinken, was für Negativanreize für die Produktion sorgt, und wieder – vorübergehend – auf künstlich hohe Niveaus zu steigen, wenn sich die Nachfrage erholt. Dies provoziert dann eine Reaktion auf der Angebotsseite, die den Markt wieder ins Gleichgewicht bringt. Trotz der weltweiten Konjunkturbelebung sind nachhaltig höhere Ölpreise unwahrscheinlich. Unseres Erachtens ist im Laufe des nächsten Jahres mit einem Rückgang auf Niveaus wie in der Zyklusmitte zu rechnen.

Wegen der hohen Aktienbewertungen und Rohstoffpreise gehen wir bei unserem Engagement in Öl- und Gasproduzenten sowie Bergbaugesellschaften weiter diszipliniert vor. Andererseits bieten Branchen wie Spezialchemie und Papierverpackungen aus unserer Sicht überzeugende Anlagemöglichkeiten.

Kurzfristig weiteres Aufwärtspotenzial für die Ölpreise?

Wir glauben nicht, dass die Fundamentaldaten für eine längere Hausse an den Ölmärkten sprechen, halten es aber für möglich, dass die Ölpreise kurzfristig hoch bleiben.

Der WTI-Preis dürfte unseres Erachtens mittlerweile zwar hoch genug sein, um auf der Angebotsseite genau die Reaktion auszulösen, die nötig ist, um den Markt wieder ins Gleichgewicht zu bringen. Allerdings brauchen die Energieproduzenten noch Zeit, um ihre Aktivität und Produktion hochzufahren. Die Gründe dafür sind die Coronavirus-Pandemie und Schwierigkeiten bei der Mobilisierung von Arbeitskräften und Ausrüstung nach zwei Ölpreiseinbrüchen in den letzten fünf Jahren.

Gleichzeitig könnte der starke Preisanstieg an den internationalen Gasmärkten die Nachfrage nach Rohöl als Ersatzbrennstoff für die Stromerzeugung und die Industrie ankurbeln. Die ungewöhnlich hohen Preise gehen unserer Meinung nach auf Lieferausfälle und das stärkere Interesse aus Asien und Lateinamerika für Flüssiggaslieferungen zurück. Die Lage an den internationalen Märkten könnte sich weiter anspannen, wenn durch winterliche Temperaturen auf der Nordhalbkugel der Heizbedarf steigt – was die Erdgaspreise noch höher treiben und Rohöl als Ersatzbrennstoff noch gefragter machen dürfte.

Der Anstieg der Erdgaspreise in Asien und Europa ist nach unserer Meinung nicht das Ergebnis eines strukturellen Wandels an diesem Rohstoffmarkt. Wenn der Heizbedarf im Frühjahr abnimmt und einige der temporären Faktoren, durch die sich die Lage auf dem Erdgasmarkt angespannt hat, an Wirkung verlieren, dürften die Lagervorräte unseres Erachtens wieder steigen und die Preise sich normalisieren. Die Attraktivität des Öls als Ersatzbrennstoff dürfte abnehmen.

Neues Gleichgewicht nach einem beispiellosen Schock

Die Coronavirus-Pandemie versetzte der Ölnachfrage einen beispiellosen Schlag, woraufhin die WTI-Preise im April 2020 kurzzeitig sogar negativ waren – ein deutliches Signal, dass die Energieunternehmen ihre Produktion drosseln mussten. In diesem Jahr hat sich die Ölförderung nicht annähernd so stark erholt, wie die Rohölnachfrage durch die Wiederbelebung der wirtschaftlichen Aktivität gestiegen ist. Dies katapultierte die WTI-Preise auf Niveaus, die den Energieunternehmen genügend Anreize geben dürften, die Bohrtätigkeit hochzufahren.

Einige Marktteilnehmer haben bereits Zweifel geäußert, ob die Reaktion auf der Angebotsseite ausreichen wird. Mittlerweile wird spekuliert, dass die Kapitaldisziplin der US-Schieferölproduzenten und potenzielle Veräußerungen im Bereich der Öl- und Gasentwicklung aufgrund von Bedenken rund um die Bereiche Umwelt, Soziales und Governance (ESG) zu – möglicherweise dauerhaft – höheren Ölpreisen beigetragen haben könnten.

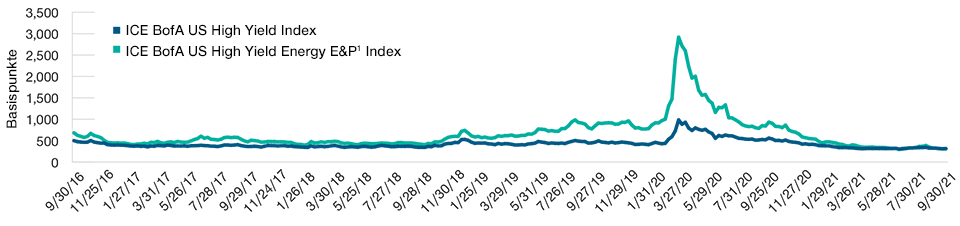

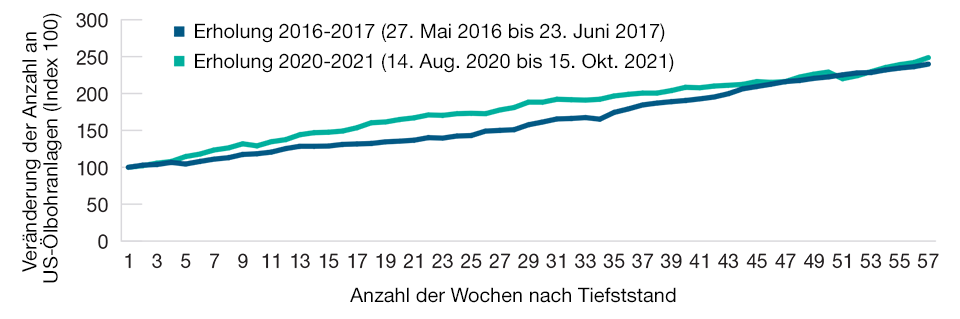

Die vorliegenden Belege zeigen jedoch, dass es sich auch jetzt um das altbekannte Muster handelt: Die Ölpreise und die Industrieaktivität übertreiben zuerst nach unten und dann, als Reaktion auf extreme Marktverwerfungen, nach oben. Die Anleiheemissionen und die Kreditspreads zeigen, dass Energieunternehmen aus dem Hochzinssegment nach wie vor Zugang zu den Kapitalmärkten haben – trotz der größeren Sensitivität des Markts gegenüber ESG-Faktoren (Abbildung 1). Doch vor allem ist die Zahl der US-Ölbohranlagen ähnlich schnell von ihrem Tiefstwert angestiegen wie 2016 und 2017 (Abbildung 2), als die Bohrtätigkeit sich nach und nach von dem Abwärtszyklus erholte, der seine Ursache in der steigenden Förderung von Schieferöl und -gas und der Entscheidung der OPEC hatte, das Angebot nicht zu reduzieren.

Die Kapitalkosten für US-Energieproduzenten aus dem High-Yield-Segment wirken günstig

(Abb. 1) Renditespreads vs. 10-jährige US-Schatzanleihen

30. September 2016 bis 30. September 2021.

Quelle: ICE BofA mittels Daten von FactSet Research Systems, Inc. Alle Rechte vorbehalten. Datenanalysen von T. Rowe Price. (Siehe Abschnitt „Zusätzliche Angaben“.)

1 Energie-E&P = Öl- und Gasgesellschaften im Bereich Exploration und Produktion.

Das Erholungstempo der Öl- und Gasfördertätigkeit in den USA erinnert an die Erholung von 2016–2017

(Abb. 2) Veränderung der Anzahl an US-Ölbohranlagen (Index 100)

Quelle: Baker Hughes mittels Daten von FactSet Research Systems, Inc. Alle Rechte vorbehalten. Datenanalysen von T. Rowe Price.

Zugegeben, aktuell ist die Zahl der US-Ölbohranlagen von einem tieferen Startpunkt aus gestiegen. Wir sind jedoch der Auffassung, dass der Markt die massiven Anstrengungen, die die Branche in den letzten drei Jahren unternommen hat, um mit weniger Bohranlagen mehr Öl und Gas zu fördern, nicht vollständig honoriert. Unseres Erachtens ist die Zahl der US-Ölbohranlagen bereits wieder so weit gestiegen, dass letzten Endes wenigstens die zusätzliche Förderung gesichert sein dürfte, die nötig ist, um die Lücke zu füllen, die durch das typische Nachfragewachstum und den Rückgang der Produktion aus bestehenden Feldern entsteht.

Weitere Folgen von Produktivitätszuwächsen

Abgesehen von dem neuen Gleichgewicht, in das die Branche finden dürfte, weil sie wegen der höheren Preise die Bohrtätigkeit hochfährt und mehr Bohranlagen fertigstellt, halten wir es für möglich, dass die laufenden Produktivitätszuwächse auf die Kostenkurve des Öls und auf die Gewinnmargen aus dem investierten Kapital von Produzenten, die zu höheren Kosten arbeiten, weiter Druck ausüben werden.

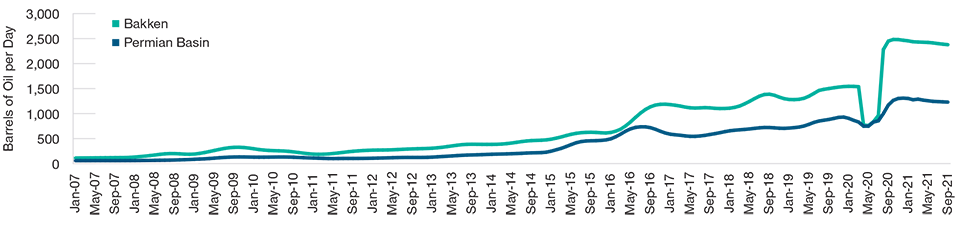

In nächster Zeit steigt die Effizienz in der US-Schieferölförderung möglicherweise nicht mehr so schnell wie in den letzten sieben bis zehn Jahren. Wahrscheinlich wird es aber immer noch beachtliches Steigerungspotenzial geben. Die Bohranlagen im Perm-Becken, einem Gebiet in West-Texas und New Mexico mit einem der aus unserer Sicht ertragreichsten Lagerstättengesteine auf dem US-Onshore-Markt, dürften in Sachen Produktivität letztlich zu den Anlagen in der Bakken-Region aufschließen, einem überwiegend in North Dakota gelegenen Gebiet, dessen Entwicklungszyklus bereits weiter fortgeschritten ist (Abbildung 3). Zudem achten wir weiter sehr genau auf die Bemühungen führender Upstream-Anbieter, die Rohstoffgewinnungsrate aus Schieferformationen – die beim Öl aktuell auf 7% bis 8% geschätzt wird – durch verschiedene Innovationen zur Erhöhung des Drucks in den Lagerstätten zu steigern.

Ein Ausblick auf mögliche künftige Produktivitätszuwächse der Bohranlagen?

(Abb. 3) Ölförderung je Bohranlage, Bakken vs. Perm-Becken*

Januar 2007 bis September 2021.

Quelle: U.S. Energy Information Administration (18. Oktober 2021).

*Bakken bezeichnet eine Ölförderregion, die sich hauptsächlich in North Dakota befindet und deren Entwicklungslebenszyklus bereits weiter fortgeschritten ist als die des Perm-Beckens, einem Gebiet in West-Texas und New Mexico. Extreme Angebots- und Nachfrageschocks auf dem Ölmarkt wie in den Jahren 2016 und 2020 können die Kennzahlen für die Produktionseffizienz verzerren. Denn dadurch sinkt die Zahl der aktiven Bohranlagen und wenn später die Erholung einsetzt, führt die Fertigstellung von erschlossenen, aber noch unfertigen Quellen dazu, dass mit einer kleineren Zahl von Bohranlagen mehr Öl gefördert wird. Wir sind der Ansicht, dass die Öl- und Gasproduzenten einen Teil der zusätzlichen Effizienzgewinne, die während des Abschwungs eintraten, wie im Jahr 2016 bewahren dürften.

Die potenziellen Produktionszuwächse beschränken sich nicht allein auf die US-Schieferölproduktion. Auch die bei der Offshore- und Tiefsee-Förderung von Öl und Gas anfallenden Kosten sind deutlich gesunken. Dabei kommen Faktoren ins Spiel wie unter anderem die zunehmende Schwerpunktsetzung auf Möglichkeiten, die sich in vorhandene Infrastruktur einklinken, der Fokus auf Neuentwicklungen, um hochwertige Vorkommen ins Visier zu nehmen, die ohne allzu aufwändige Technik abgebaut werden können, sowie der deutliche Rückgang der Kosten für Dienstleistungen und Ausrüstung.

Vereinzelte potenzielle Möglichkeiten

Die Bewertungen und Rohstoffpreise, die wir im Kontext der längerfristigen Baisse als erhöht betrachten, schaffen für viele Segmente im Bereich der natürlichen Ressourcen, die ein höheres Beta aufweisen, aus unserer Sicht ein ungünstiges Risiko-Rendite-Umfeld. Dementsprechend gehen wir bei unseren Anlagen in den Sektoren Energie und Bergbau weiterhin selektiv vor. Entsprechend unserem Mandat streben wir an, ein nach wie vor angemessenes risikobereinigtes Engagement in diesen rohstoffsensitiven Branchen beizubehalten. Dazu wahren wir unsere Bewertungsdisziplin und konzentrieren uns auf die unseres Erachtens hochwertigsten Titel.

Die Spezialchemie ist ein Bereich, den wir interessant finden, weil sie nach unserer Auffassung auf lange Sicht von niedrigeren Rohstoffpreisen profitieren dürfte. Für Unternehmen, die ihren Schwerpunkt auf Farben und andere Beschichtungsprodukte legen, halten wir das Umfeld für potenziell attraktiv. In der Vergangenheit konnten die besten dieser Unternehmen ihre Margen schützen, indem sie steigende Faktorkosten auf die Kunden abwälzten, bei sinkenden Ölpreisen diese Preiserhöhungen aber nicht wieder vollständig zurücknahmen.

Interessant finden wir auch Anlagen in Branchen, in der eine steigende Anreizkostenkurve die Rohstoffpreise höher treiben kann und die Gewinnmargen der Hersteller potenziell erhöht. Wir gehen zum Beispiel davon aus, dass in den nächsten drei bis fünf Jahren das Nachfragewachstum, das durch die Zunahme des Online-Shoppings und den vermehrten Austausch von Plastik- durch Papierverpackungen angeregt wird, den Herstellern von Wellpappe spürbar zugutekommen wird. Im Gegensatz zum Energiesektor denken wir, dass die Kosten für zusätzliche Kapazitäten in den kommenden Jahren steigen könnten, denn die Zahl der bestehenden Papierfabriken, die sich kostengünstig auf die Produktion von Karton umstellen lassen, ist gesunken. Dieses Szenario aus einer wachsenden Nachfrage und vor allem den steigenden Kostenkurven auf der Angebotsseite dürfte zu höheren Preisen für Wellpappe führen – und zu unseres Erachtens potenziell höheren Gewinnmargen der führenden Akteure in der Branche.

WICHTIGE HINWEISE

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen) und sollte nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe einschließlich T. Rowe Price Associates, Inc. und/oder deren verbundene Unternehmen beziehen Einkommen aus den Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Anleger erhalten ihr ursprünglich investiertes Kapital möglicherweise nicht in voller Höhe zurück.

Dieses Dokument stellt weder ein Angebot oder eine Einladung noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Dieses Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die in den Dokumenten enthaltenen Informationen und Meinungen stammen aus Quellen, die wir für zuverlässig und aktuell halten; die Richtigkeit und Vollständigkeit dieser Quellen können wir jedoch nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den angegebenen Zeitpunkt und können ohne vorherige Ankündigung ändern; sie unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt. Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

November 2021 / INVESTMENT INSIGHTS

Shinwoo Kim ist der Portfoliomanager der Global Natural Resources Equity Strategy. Er ist Mitglied des Anlageberatungsausschusses von Global Natural Resources Equity, US Large-Cap Value Equity und US Large-Cap Equity Income Strategies.