Juli 2020 / INVESTMENT INSIGHTS

Der LIBOR fällt weg: Fünf wichtige Updates

Die Arbeitsgruppe von T. Rowe Price erklärt die Umstellung auf alternative Referenzsätze

Die wichtigsten Punkte

- Bis Ende 2021 soll der LIBOR durch neue alternative Referenzzinssätze («ARRs») ersetzt werden.

- Die Anleger sollten genau verstehen, worin sich die neuen Referenzsätze vom LIBOR unterscheiden und was die betreffenden Behörden planen, um potenziellen Marktstörungen vorzubeugen.

- T. Rowe Price hat eine eigene Arbeitsgruppe geschaffen, die die Umstellung auf die neuen Sätze vorbereitet, um die Kapitalanlagen unserer Kunden vor etwaigen negativen Effekten zu schützen.

Der London Interbank Offered Rate (LIBOR) soll bis Ende 2021 wegfallen. Die Arbeitsgruppe von T. Rowe Price veröffentlichte im November 2019 einen Artikel, in dem sie erläuterte, warum die rückläufigen Interbankenkredite und das sinkende Vertrauen einen neuen Referenzzinssatz für verschiedene Finanzprodukte erforderlich machen. Während der globale Ausbruch der Corona-Pandemie im ersten Halbjahr 2020 im Fokus der Anleger stand, hat die britische Finanzmarktaufsicht (FCA) eine wichtige Änderung bestätigt: Der LIBOR wird mit Wirkung zum Jahresende 2021 abgeschafft. Unsere Arbeitsgruppe, die geschaffen wurde, um die Strategie für den Übergang auf die neuen ARRs festzulegen, hat die bisherigen Entwicklungen genau beobachtet und erläutert in diesem Artikel den Stand der Dinge.

Welcher Satz tritt an die Stelle des LIBOR?

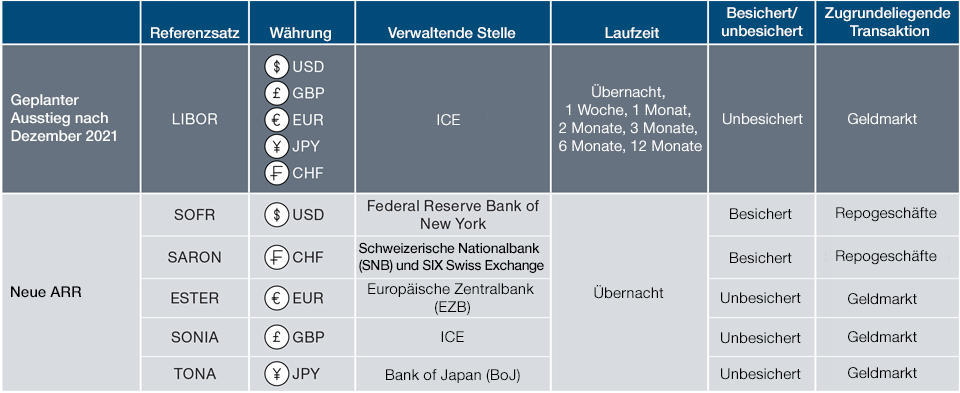

Der LIBOR soll durch risikofreie Übernacht-Referenzzinssätze ersetzt werden, so gennannte alternative Referenzzinssätze (ARR). Da die britische Finanzaufsichtsbehörde FCA nach 2021 von den Banken nicht mehr verlangen wird, ihren Interbankensatz zu melden, erwarten wir die Einführung verschiedener ARRs als Hauptreferenzsätze für Wertpapiere, die auf eine der fünf durch den LIBOR abgedeckten Hauptwährungen lauten.

Für auf US-Dollar lautende Vermögenswerte soll der LIBOR durch den «Secured Overnight Financing Rate» (SOFR) ersetzt werden, der auf den Übernacht-Transaktionen des US-Repo-Marktes basiert. Federführend bei den Plänen zur Umstellung auf diesen Satz war das «Alternative Reference Rate Committee» (ARRC), eine Gruppe von Marktteilnehmern, die von der US-Notenbank (Fed) und der Federal Reserve Bank of New York einberufen wurde.

In Großbritannien, in der Eurozone, in der Schweiz und in Japan soll der LIBOR durch den «Sterling Overnight Indexed Average» (SONIA), den «Euro Short Term Rate» (ESTER), den Swiss Average Rate Overnight (SARON) bzw. den Tokyo Overnight Average (TONA) ersetzt werden.

Dabei gilt es vorrangig, sicherzustellen, dass die ARRs den Standards der Internationalen Organisation der Wertpapieraufsichtsbehörden (IOSCO) entsprechen. Das bedeutet, dass die neuen Referenzsätze auf realen, überprüfbaren Transaktionen basieren müssen und nicht auf subjektiven Schätzungen, die manipulierbar wären.

Der LIBOR wird durch neue Referenzsätze ersetzt

ARRs und LIBOR: Die wichtigsten Merkmale und Unterschiede

Stand: 1. Juli 2020.

Welches sind die wichtigsten Unterschiede zwischen den neuen ARRs und dem LIBOR?

Der LIBOR wird auf der Grundlage des durchschnittlichen Zinssatzes festgelegt, zu dem sich die großen Banken weltweit täglich Geld leihen. Die Märkte und Anleger müssen unseres Erachtens vor allem die folgenden Unterschiede zwischen dem LIBOR und den neuen ARRs verstehen:

Laufzeit: Die neuen ARRs sind Tagesgeldsätze, die auf realen, überprüfbaren Transaktionen mit staatlichen Wertpapieren basieren. Der LIBOR ist hingegen für sieben verschiedene Laufzeiten verfügbar, wodurch eine Kurve entsteht, die die Märkte als Benchmark für Fälligkeiten bis zu 12 Monaten verwenden können.

Um diesen Unterschied zu beheben, erwägen die Behörden, auf Grundlage der ARRs Terminsätze zu bilden. Eine liquide Kurve, die auf tatsächlichen Transaktionen basiert, wäre ein wichtiges Instrument, um während der Übergangsphase eine erhöhte Volatilität zu vermeiden.

Fehlender Kreditaufschlag: Der SOFR, der den LIBOR am USD-Markt ersetzen soll, ist ein Referenzsatz, der durch die zugrundeliegenden Staatspapiere besichert ist. Hingegen basiert der LIBOR auf den Kosten für unbesicherte Finanzierungen am Londoner Interbankenmarkt, weshalb er das jeweilige Kreditrisiko des am Handel beteiligten Finanzinstituts einbezieht. Ohne diesen zusätzlichen Kreditaufschlag sind die neuen ARRs im Allgemeinen niedriger als der LIBOR.

Die Aufsichtsbehörden arbeiten zusammen mit bestimmten Branchenakteuren daran, einen Kreditaufschlag zu schaffen, um die Umwandlung von bestehenden, an den LIBOR geknüpften Investitionen in entsprechende ARR-Positionen zu erleichtern und Marktstörungen und Preisverwerfungen möglichst zu vermeiden. Im Falle des SOFR, der für den USD-Markt gelten soll, hat das ARRC im April vorgeschlagen, einen Kreditaufschlag festzulegen, der dem historischen Fünf-Jahres-Median zwischen dem LIBOR und den SOFR-Ersatzzinssätzen («Fallback Rates») entspricht. Derzeit holt sich der Ausschuss Stellungnahmen dazu ein.

Für den SARON, der für den CHF-Markt vorgeschlagene ARR, besteht ein ähnliches Problem, da er durch die zugrundeliegenden Staatsanleihen besichert ist. Die ARRs, die den LIBOR für das britische Pfund, den Euro und den Yen ersetzen, sind hingegen unbesichert. Da ein Kreditaufschlag üblicherweise mit zunehmender Laufzeit steigt, enthalten diese Tagesgeldsätze jedoch einen äußerst niedrigen Aufschlag.

Wie wird sich der Übergang in den verschiedenen Anlageklassen auswirken?

Auf den Interbankensätzen basieren Vermögenswerte im Volumen von etwa 340 Billionen US-Dollar. Wertpapiere, deren Preis sich am LIBOR orientiert, werden unmittelbar von der Umstellung betroffen sein.

In bestimmten Assetklassen sind Maßnahmen erforderlich, um sicherzustellen, dass die betreffenden Wertpapiere weiter gehandelt werden können, und um hohe Wertschwankungen zu vermeiden:

Fremdfinanzierte Kredite: In vielen Bereichen des Kreditmarktes werden heute in den Kreditdokumenten häufig Mustervorlagen verwendet, die von der Loan Syndications and Trading Association (LSTA) und anderen Gruppen entwickelt wurden. Für fremdfinanzierte Kredite wurden häufig bereits alternative Sätze festgelegt, die Anwendung finden, wenn der LIBOR nicht bestimmt werden kann. Diese Sätze sind jedoch oft nicht geeignet, um den LIBOR dauerhaft zu ersetzen. Daher hat das ARRC für syndizierte Kredite eine Empfehlung für Ersatz-Musterformulierungen herausgegeben, die die neuen ARRs berücksichtigt und die bei neuen Krediten verwendet werden sollten.

Floating Rate Notes (FRN) und Asset Backed Securities (ABS): Bei bereits emittierten Anleihen und ABS besteht die Herausforderung oft darin, dass die Zustimmung von mindestens einer Mehrheit der Inhaber erforderlich ist, um die betreffenden Referenzsätze zu ändern. Zudem liegt die Befugnis, solche Änderungen anzustoßen, in der Regel direkt bei den Emittenten und nicht bei den Gläubigern. Um eine reibungslose Umstellung sicherzustellen, ist bei bestehenden Investments, die sich auf den LIBOR beziehen, eine umfassende Auseinandersetzung mit den Unterschieden zwischen den neuen ARRs und dem LIBOR erforderlich.

Im Falle neu emittierter Wertpapiere sind die für die Umstellung auf die ARRs empfohlenen Ersatz-Musterformulierungen zu übernehmen. Die aktuellen Empfehlungen für den USD-Markt sehen vor, dass neue FRN-Emissionen, die nach 2020 bepreist werden, die neuen ARRs als Referenzsätze heranziehen sollten. Ferner ist zu erwarten, dass auch andere Märkte neue Emissionen direkt unter Bezugnahme auf die neuen ARRs anstatt des LIBORs bepreisen.

Bestimmte Derivative: Derivatkontrakte beziehen sich bei der Preisfestsetzung häufig auf den LIBOR, der auch als Referenzsatz herangezogen wird. Die Behörden arbeiten derzeit daran, einen liquiden Derivatemarkt für die Absicherung der Risiken der neuen ARRs zu schaffen. Darüber hinaus ändert die International Swaps and Derivatives Association (ISDA) die aktuellen Definitionen für Zinsderivate, die sich derzeit auf den LIBOR und andere Interbankensätze beziehen, um den Zugriff auf die ARRs zu ermöglichen, wenn der LIBOR endgültig abgeschafft wird. Wir gehen davon aus, dass Derivatekontrakte, die vor Einführung der neuen ISDA-Definitionen zustande kommen, durch einheitliche ISDA-Protokolle geändert werden.

Welche Herausforderungen sind vor der Umstellung zu bewältigen?

Die globalen Zentralbanken, Aufsichtsbehörden und andere Finanzinstitutionen arbeiten weiterhin daran, die vorzeitige Übernahme der neuen ARRs zu fördern, um sicherzustellen, dass die Marktteilnehmer das neue System verstehen und den neuen Satz als verlässlichen Maßstab akzeptieren. Während sich die meisten Marktteilnehmer auf eine Einführung der neuen ARRs zum Jahresende 2021 vorbereiten, sind manche Akteure möglicherweise nicht davon überzeugt, dass die ARRs ein geeigneter Ersatz sind. Manche befürchten auch, dass sich die neuen Sätze in turbulenten Marktphasen anders verhalten werden als der LIBOR. Jegliche Unsicherheit hinsichtlich der neuen ARRs könnte während der Übergangsphase Preisschwankungen und weltweit erhebliche Transfers zur Folge haben.

Zudem sind die Märkte, die sich auf ARRs beziehen, weniger ausgereift als die Märkte, die auf dem seit mehr als 30 Jahren bestehenden LIBOR basieren. Für den USD-Markt arbeitet das ARRC weiterhin daran, Marktliquidität für den SOFR zu schaffen. Zugleich konzentrieren sich verschiedene Arbeitsgruppen auf die ARRs, die die LIBOR-Sätze in anderen Währungen ersetzen sollen. Das Fehlen einer zentralen internationalen Behörde könnte jedoch die Koordination erschweren. Da die Banken nach 2021 keine LIBOR-Sätze mehr einreichen müssen, wird der LIBOR voraussichtlich wegfallen, sobald sich eine oder mehrere Banken aus der Gruppe zurückziehen, unabhängig davon, wie weit die Koordinierung des Übergangs bis dahin fortgeschritten ist.

Wir sind zwar der Meinung, dass die meisten Probleme im Zusammenhang mit dem Übergang auf die ARRs bereits im Vorfeld gelöst werden können. Dennoch müssen die unterschiedlichen Ansichten zu den neuen Referenzsätzen in die Preisgestaltung und den Handel mit Wertpapieren, die auf den neuen ARRs basieren, einbezogen werden. Die Anleger müssen sich darüber im Klaren sein, dass die Marktkräfte den Übergang in einem gewissen Maße beeinflussen werden.

Wir halten es für wesentlich, dass die Anleger ihre Anlagen und die damit verbundenen Risiken genau verstehen. Dies gilt für den Übergang zum Jahresende 2021, aber auch für die Zeit danach, da die Marktfunktionalität mit den ARRs möglicherweise nicht genau die gleiche ist wie mit dem LIBOR. Alle Änderungen und Pläne müssen den Marktteilnehmern unabhängig von ihrer Größe klar und umfassend mitgeteilt werden.

Wie bereitet sich T. Rowe Price auf den Übergang vor?

Unser vorrangiges Ziel besteht darin, Verwerfungen in unseren Portfolios so weit wie möglich zu vermeiden. Die eigens eingesetzte Arbeitsgruppe von T. Rowe Price, die aus leitenden Mitgliedern aller Geschäftsbereiche besteht, konzentriert sich auf folgende Aufgaben:

- Analyse der Investments, die an den LIBOR geknüpft sind: Die Arbeitsgruppe hat abschließend in allen von T. Rowe Price verwalteten Portfolios ermittelt, in welchem Umfang sie in Wertpapieren investiert sind, die sich auf den LIBOR oder andere Interbankensätze beziehen. Im nächsten Schritt untersucht die Arbeitsgruppe nun, wie sich der Übergang vom LIBOR auf die ARRs auf die Anlagen der Kunden in den verschiedenen Portfolios auswirken könnte.

Wir überprüfen zudem die rechtlichen Vereinbarungen unserer Investments, die sich auf den LIBOR beziehen. Dies wird uns helfen abzuschätzen, wie sich die Änderung des betreffenden Zinssatzes auf jede einzelne Position auswirkt. Ferner prüfen wir, insbesondere bei älteren Verträgen, ob die Rechtsvereinbarungen geändert bzw. um Ersatzklauseln ergänzt werden können.

Zusätzlich zu unseren internen Analysen haben wir einen externen Rechtsberater mit der unabhängigen Bewertung der Anlagen von T. Rowe Price und der potenziellen Risiken für bestimmte Wertpapiere beauftragt. - Management der Umstellung: Während weitere Einzelheiten zu den neuen ARRs und den Übergangsverfahren bekannt werden, setzt die Arbeitsgruppe ihre Strategie für die Umstellung auf die neuen ARRs fest. Dazu gehören die Verwaltung und Anpassung der Anlagen, für die ein neuer ARR gelten wird, sowie die Aktualisierung der rechtlichen Vereinbarungen, um den neuen Vorschriften nach der LIBOR-Abschaffung Rechnung zu tragen.

Während des gesamten Verfahrens teilt die Arbeitsgruppe ihre Erkenntnisse den Portfoliomanagern und Analysten mit, um sie bei der Vorbereitung und Entscheidungsfindung für die von ihnen verwalteten Kundenportfolios und Multi-Asset-Produkte zu unterstützen.

Wir sind uns zudem bei neuen Transaktionen der Risiken in Verbindung mit der LIBOR-Abschaffung bewusst und haben diese Übergangsrisiken in unseren Anlageauswahlprozess einbezogen. Insgesamt sind unsere Verfahren vorrangig darauf ausgerichtet, für unsere Kunden die besten Ergebnisse zu erzielen und ihre langfristigen Kapitalanlagen im Zusammenhang mit der Umstellung auf die neuen Referenzsätze zu schützen. - Analyse der Auswirkungen auf Ebene unseres Unternehmens: Darüber hinaus untersuchen wir, wie sich der Übergang in anderen Bereichen unseres Unternehmens auswirken wird, beispielsweise auf unsere quantitativen Analysen, den Wertpapierhandel, die Kundengeschäfte, unsere IT-Systeme, die Rechnungslegung und das Reporting. Unser Ziel ist es, die verschiedenen Risiken, denen die einzelnen Gruppen und Abteilungen des Unternehmens aufgrund der Umstellung weltweit unterliegen, zu bewerten und zu mindern.

Im Vorfeld des Übergangs auf die neuen ARRs arbeiten wir daran, sicherzustellen, dass unsere Systeme voll und ganz in der Lage sind, die Bewertung, Verwaltung und Berichterstattung für Produkte, die auf den neuen Referenzsätzen basieren, mit minimaler Unterbrechung sicherzustellen. - Kommunikation: Entscheidend sind eine klare Kommunikation und eine enge Zusammenarbeit mit internen und externen Partnern. Unsere Arbeitsgruppe leitet die externe Kommunikation mit den Anlegern und anderen Marktteilnehmern, um unsere Verfahren und den Zeitpunkt des Übergangs auf die neuen ARRs transparent zu machen. Die Gruppe steht zudem in engem Kontakt mit den Regulierungsbehörden, um sich über die Definition der ARRs auf dem Laufenden zu halten.

Die Gruppe plant, im Laufe dieses Jahres einen detaillierten Plan zur Einführung der neuen ARRs zu erstellen. In etwas mehr als 18 Monaten müssen die Anleger auf die Zeit nach Abschaffung des LIBOR vorbereitet sein. T. Rowe Price verfügt über spezielle Ressourcen und Verfahren, die sicherstellen, dass die Kundenportfolios gut positioniert sind, um sich an die bevorstehenden Entwicklungen in Bezug auf den Wegfall des LIBOR anzupassen.

Worauf es jetzt ankommt

Wir warten derzeit auf die Veröffentlichung detaillierter Informationen zur Umstellung auf die neuen ARRs. Wir gehen davon aus, dass die Behörden in den kommenden Monaten ein Ausschreibungsverfahren (Request for Proposal) einleiten, um für die ARRs Terminsätze und Kreditaufschläge festzulegen und die Terminsätze dann im Verlauf des ersten Halbjahrs 2021 zu empfehlen. Es wird wichtig sein, die Reaktion des Marktes auf diese Entwicklungen abzuschätzen, um zu verstehen, wie der Übergang Ende 2021 ablaufen wird.

WICHTIGE HINWEISE

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen) und sollte nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe einschließlich T. Rowe Price Associates, Inc. und/oder deren verbundene Unternehmen beziehen Einkommen aus den Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Anleger erhalten ihr ursprünglich investiertes Kapital möglicherweise nicht in voller Höhe zurück.

Dieses Dokument stellt weder ein Angebot oder eine Einladung noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Dieses Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die in den Dokumenten enthaltenen Informationen und Meinungen stammen aus Quellen, die wir für zuverlässig und aktuell halten; die Richtigkeit und Vollständigkeit dieser Quellen können wir jedoch nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den angegebenen Zeitpunkt und können ohne vorherige Ankündigung ändern; sie unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt. Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Juli 2020 / INVESTMENT INSIGHTS

Juli 2020 / INVESTMENT INSIGHTS