Juli 2020 / INVESTMENT INSIGHTS

Wie Sie am US-Aktienmarkt das Beste herausholen

Eine dynamische Allokation schafft zusätzliche Rendite- und Diversifizierungspotenziale

Die wichtigsten Punkte

- Der US-Aktienmarkt macht wegen seiner enormen Größe normalerweise einen wesentlichen Anteil in einem globalen Aktienportfolio aus.

- Für Anleger in US-Aktien besteht eine der größten Herausforderungen darin, ihre Allokation über verschiedene Stile und Kapitalisierungsgrößen hinweg dynamisch anzupassen, wenn sich die Marktbedingungen verändern.

- Eine U.S. Equity All-Cap-Lösung, die aktiv in alle Anlagestile und Kapitalisierungssegmente investiert, kann Anlegern dabei helfen.

US-Aktien sind in vielen Portfolios relativ stark vertreten, da sie mehr als die Hälfte in den nach Marktkapitalisierung gewichteten globalen Indizes ausmachen, beispielsweise im MSCI All Country World Index (ACWI). Für Anleger in US-Aktien besteht eine der größten Herausforderungen darin, ihre Allokation über verschiedene Stile und Kapitalisierungsgrößen hinweg dynamisch anzupassen, wenn sich die Marktbedingungen verändern.

In diesem Beitrag präsentieren wir einen geeigneten Ansatz: Die U.S. Equity All-Cap-Lösung nimmt eine aktive Allokation in drei aktiv verwalteten US-Aktienstrategien vor und deckt somit das gesamte Spektrum an Anlagestilen (Wachstums- oder Substanzaktien) und Kapitalisierungsgrößen (Large-, Mid- und Small-Caps) des US-Aktienuniversums ab. Die Lösung baut eine transparente Zuteilung in US-Aktien auf, die von der Titelselektion und der taktischen Assetallokation (TAA) der Basisstrategien sowie von einer Risikominderung durch eine aktive Verwaltung und Diversifizierung profitieren kann.

Unseres Erachtens ermöglicht die All-Cap-Lösung ein transparentes und liquides Engagement in US-Aktien, das ein breites Spektrum von Anlagestilen und Kapitalisierungsgrößen abdeckt und zugleich eine potenzielle Alpha-Quelle durch das Universum der einzelnen Basisstrategien eröffnet.

Die Wahl der Benchmark ist wichtig

Die Wahl der Benchmark bestimmt, welches Anlageuniversum genutzt werden kann. In den USA sind mehrere tausend Unternehmen an der Börse gelistet. Daher sollte unseres Erachtens ein breit gefasster Index herangezogen werden, um Chancen zu erkennen und Alpha zu generieren. Zudem bestimmt die Indexwahl das Potenzial für den Aufbau eines breit aufgestellten Portfolios, das die Performanceunterschiede beispielsweise zwischen Wachstums- und Substanztiteln nutzen kann.

Viele Investoren greifen auf den S&P 500 zurück, der die 500 US-Unternehmen mit der größten Marktkapitalisierung umfasst. Der Index repräsentiert etwa 80% des gesamten Börsenwerts und gilt als Stimmungsbarometer der US-Wirtschaft. Allerdings ist das US-Aktienuniversum um ein Vielfaches größer, da der S&P 500 Unternehmen mit kleiner und mittlerer Marktkapitalisierung (Small- und Mid-Caps, «SMID») nicht berücksichtigt. Durch den Ausschluss dieser Aktien verzichten die Anleger jedoch auf eine mögliche Alpha-Quelle.

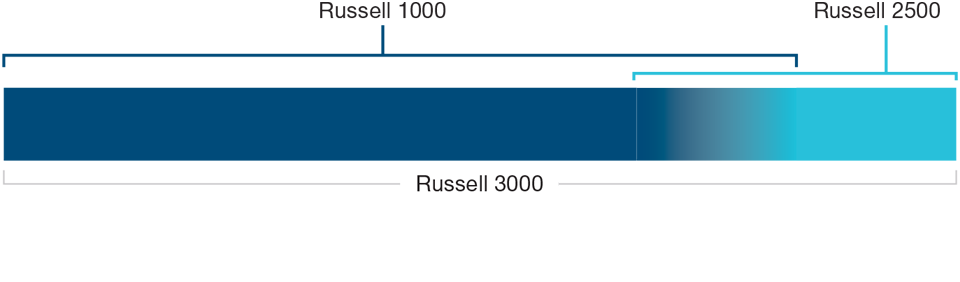

Ein wesentlich breiteres Spektrum an Anlagechancen bietet der Russell 3000, der die Performance der 3000 gelisteten US-Unternehmen mit der größten Marktkapitalisierung darstellt und etwa 98% des US-Aktienmarktes repräsentiert. Dagegen misst der Russell 1000 die Performance der 1.000 größten Unternehmen im Russell 3000, während der Russell 2500 die Wertentwicklung der 2500 kleinsten Unternehmen des Universums nachbildet, also die der SMID-Caps.

Abbildung 1 zeigt die kumulierten Gesamtrenditen des S&P 500, des Russell 3000 und des Russell 2500. Der Russell 2500 entwickelte sich zwar insgesamt besser als die beiden anderen Indizes, verzeichnete aber in schwierigen Marktphasen wie der globalen Finanzkrise 2008 oder der Coronakrise 2020 größere Drawdowns. Der S&P 500 und der Russell 3000 generierten in diesen Phasen eine ähnliche Performance, allerdings nur unter Annahme eines passiven Investments. Die potenziellen Renditechancen einer aktiven Verwaltung der Indexkomponenten werden dabei nicht berücksichtigt. Da der Russell 3000 ein breiteres Universum umfasst als der S&P 500 bietet er für aktive Manager mehr Gelegenheiten, um unter Verwendung der Indexkomponenten Α zu generieren.

Nach dem «Grundgesetz des aktiven Managements»1 beruht die risikobereinigte Rendite (Information Ratio) auf der Kombination aus Geschick (Korrelation zwischen den Investmententscheidungen und den damit erzielten Ergebnissen) und «Breite» (Anzahl der unabhängigen Investmententscheidungen). Ein Universum mit 3000 Wertpapieren bietet naturgemäß eine wesentlich größere Breite als ein Universum mit nur 500 Titeln – und damit ein höheres Potenzial, Alpha zu generieren.

Kumulierte Gesamtrenditen des S&P 500, Russell 3000 und Russell 2500

Abbildung 1: Ein breiteres Anlageuniversum steigert das Potenzial, Alpha zu generieren.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Erträge.

Stand: 31. Mai 2020.

Quellen: Standard and Poor’s S&P 500, FTSE/Russell, Russell 3000 und Russell 2500 (siehe «Zusätzliche Angaben»); Analysen von T. Rowe Price.

Januar 1998 bis Mai 2020, monatliche Renditen in US-Dollar. Die Differenz der 12-Monats-Performance zwischen Large- und SMID-Caps zeigt die monatlich berechnete Differenz zwischen der Gesamtrendite des S&P 500 und der Gesamtrendite des Russell 2500 über einen fortlaufenden 12-Monats-Zeitraum.

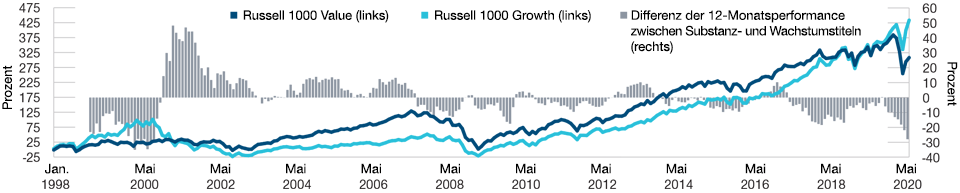

Abbildung 2 veranschaulicht die kumulierten und relativen Gesamtrenditen von US-Wachstums- und Substanzaktien, repräsentiert durch den Russell 1000 Value bzw. den Russell 1000 Growth und macht deutlich, wie die Auswahl des Index zu einer Diversifizierung der Anlagestile beitragen kann. Es zeigt sich, dass die relative Performance der Indizes stark schwankt und die einzelnen Stile in verschiedenen Phasen des Marktzyklus jeweils unterschiedlich abschneiden. Aufgrund dieser Performanceunterschiede sollte jeder Stil als eigenständige Asset-Unterklasse betrachtet werden.

Dies ist auch deshalb wichtig, weil die Indizes jeweils andere Eigenschaften und Branchengewichtungen aufweisen. So ist beispielsweise der IT-Sektor im Russell 1000 Growth um etwa 35% stärker vertreten als im Russell 1000 Value, der wiederum fast 20% mehr Finanz- und 5% mehr Energieaktien umfasst. Daher kann eine aktive Verwaltung und Kombinierung von Wachstums- und Substanzaktien über die verschiedenen Anlagezyklen hinweg zu einer breiteren Diversifizierung beitragen.

Überwachtes, aktiv verwaltetes Engagement in der Benchmark über eine taktische Assetallokation (TAA)

Während die Auswahl der Benchmark(s) bei der Positionierung in US-Aktien wichtig ist, ist es eine kontinuierliche Überwachung und Steuerung der Allokation ebenso. Eine ergänzende TAA sorgt dafür, dass die Allokation – basierend auf den Analysen und Einschätzungen in Bezug auf die erwartete relative Performance – aktiv angepasst wird, beispielsweise die Aufteilung zwischen Wachstums- und Substanzaktien oder zwischen SMID- und Large-Caps. Durch die kompetente Umsetzung einer TAA bei der US-Aktienallokation lässt sich zusätzlich zu den Renditequellen, die durch das Aktienmarktengagement geschaffen werden, eine weitere Ertragsquelle eröffnen und Alpha aus der Titelselektion generieren.

Der TAA-Prozess kann im Fundamentalresearch verankert werden, das die Bewertungen, das Makroumfeld, die Marktstimmung, die technischen Faktoren sowie die unternehmerischen Fundamentaldaten analysiert. Zudem kann er die typischerweise langen Zyklen der einzelnen Anlagestile und Kapitalisierungssegmente nutzen, da die Stile und Kapitalisierungssegmente wie alle Vermögenswerte Auf- und Abschwungphasen durchlaufen. Eine Reduzierung der Positionierung in hoch bewerteten (bzw. eine Erhöhung der Positionierung in niedrig bewerteten) Wertpapieren hat einen wertsteigernden Prozess zur Folge, bei dem Gewinnmitnahmen getätigt werden, sobald der Kurs einer Aktie ein angemessenes Niveau erreicht hat («hoch verkaufen») und in dem Aktien zugekauft werden, wenn ihr Kurs gefallen ist («niedrig kaufen»).

Stile und Kapitalisierungsgrößen effektiv kombinieren

Wie können Anleger am US-Markt das gesamte Spektrum an Kapitalisierungsgrößen und Anlagestilen nutzen? Wir glauben, dass sich mit einer All-Cap-Lösung eine einfache und transparente Allokation umsetzen lässt, mit der ein breiteres Spektrum an Alpha-Chancen und an potenziellen Diversifizierungsvorteilen genutzt werden kann. Der Ansatz kombiniert drei spezialisierte US-Aktienstrategien von T. Rowe Price, um ein Engagement in Wertpapieren aufzubauen, das die gesamte Bandbreite des Kapitalisierungsspektrums nutzt und für eine ausgewogene Allokation zwischen Wachstums- und Substanztiteln sorgt.

Kumulierte und relative Gesamtrenditen von Wachstums- und Substanzwerten

Abbildung 2: Eine aktiv verwaltete Stilkombination kann die Diversifizierung des Portfolios erhöhen.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Stand: 31. Mai 2020.

Quellen: FTSE/Russell, Russell 1000 Value und Russell 1000 Growth (siehe «Zusätzliche Angaben»); Analysen von T. Rowe Price.

Januar 1998 bis Mai 2020, monatliche Renditen in US-Dollar. Die Differenz der 12-Monatsperformance zwischen Substanz- und Wachstumstiteln zeigt die monatlich berechnete Differenz zwischen der Gesamtrendite des Russell 1000 Value und der Gesamtrendite des Russell 1000 Growth über einen fortlaufenden 12-Monats-Zeitraum.

Der Ansatz unterteilt das US-Aktienuniversum in Large- und SMID-Caps und unterscheidet bei Large-Caps zusätzlich zwischen Wachstums- und Substanzaktien. Auf diese Weise bildet er das gesamte US-Aktienuniversum ab und bietet eine echte All-Cap-Lösung mit einer ausgewogenen Stilkombination.

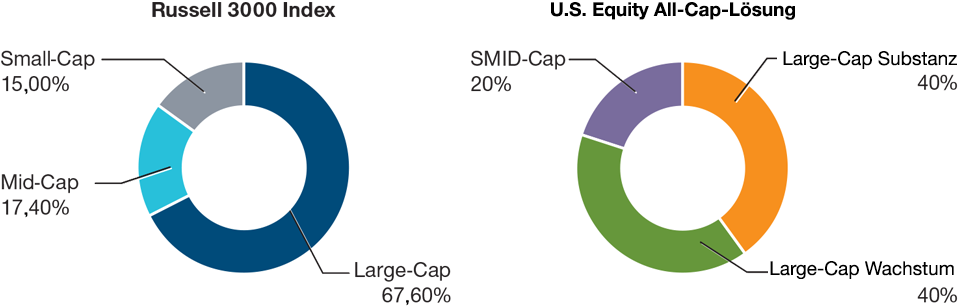

In unserer Lösung besteht das Russell 3000-Universum zu etwa 70% aus Large-Caps, zu 15% aus Mid-Caps und zu 15% aus Small-Caps. Unsere U.S. Equity All-Cap-Lösung verwendet eine SMID-Cap-Strategie, und sie orientiert sich am Russell 2500 als Benchmark. Dabei wird die Allokation in Large-Caps gleichmäßig auf zwei Strategien aufgeteilt, die den Russell 1000 Growth bzw. den Russell 1000 Value-Index als Benchmark heranziehen.

Im Russell 1000 sind auch Mid-Caps vertreten, sodass sich die Large-Cap- und Mid-Cap-Strategien überlappen (siehe Abbildung 3). Daher sind Large-Caps in unserer Strategie strukturell um 10% übergewichtet. Dies hat zur Folge, dass bestimmte Entscheidungen in Bezug auf die Aufteilung zwischen Small- und Mid-Caps auf die Bottom-up-Titelselektion unserer SMID-Experten ausgelagert werden, weshalb diese eine Auswahl unter den besten SMID-Cap-Titeln treffen können.

U.S. Equity All-Cap-Lösung: Diversifizierung über alle Kapitalisierungsgrößen hinweg.

Im Vergleich zu einer Basisallokation im Russell 3000 ist unser Ansatz auf eine breitere Diversifizierung über die verschiedenen Anlagestile und Kapitalisierungsgrößen ausgerichtet. Abbildung 4 zeigt die Kapitalisierungsgewichtungen im Russell 3000 (links) und die strategischen Gewichtungen in der U.S. Equity All-Cap-Lösung (rechts). Unsere Lösung diversifiziert das Aktienengagement in den USA effektiver über verschiedene Stile (Wachstum/Wert) und Kapitalisierungsgrößen (Large-/SMID-Caps) hinweg.

Wie wir Diversifizierung durch Portfolioaufbau erreichen

Beim Aufbau eines Portfolios, das mehrere Strategien nutzt, ist die Diversifizierung entscheidend. Diversifizierungseffekte werden zum Beispiel durch die Kombination verschiedener Asset-Unterklassen erzielt, die eine unvollkommene Korrelation zueinander aufweisen. Die Korrelation zwischen dem Russell 1000 Growth, dem Russell 1000 Value und dem Russell 2500 ist hoch, aber nicht perfekt. Eine unvollkommene Korrelation bietet zusätzliche Diversifizierungsvorteile und trägt zur Risikominderung bei.

Repräsentative Kapitalisierungsgrößen im Russell 3000, Russell 1000 und Russell 2500

Abbildung 3: Die U.S. Equity All-Cap-Lösung gleicht die Überlappung zwischen den Indizes aus.

Nur zur Veranschaulichung. Keine maßstabsgetreue Abbildung.

Quelle: T. Rowe Price.

Kapitalisierungsgewichtungen im Vergleich

Abbildung 4: Potenzial für eine breitere Diversifizierung über die verschiedenen Anlagestile und Kapitalisierungsgrößen hinweg

Stand: 31. März 2020.

Quellen: T. Rowe Price, FTSE/Russell. Russell 3000 Index (siehe «Zusätzliche Angaben»).

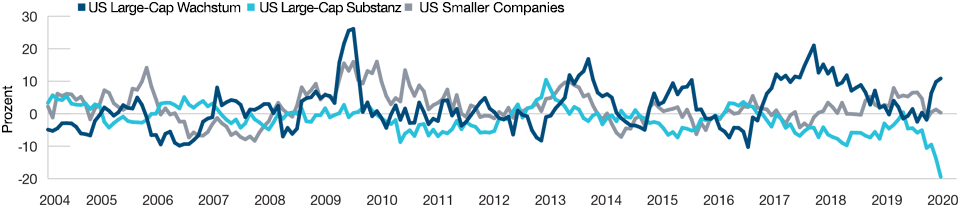

Ein weiterer Diversifizierungseffekt wird durch die Korrelation zwischen den Alphas der Basisstrategien untereinander sowie zwischen diesen Alphas einerseits und dem Aktienmarkt andererseits erreicht. Eine niedrige Alpha-Korrelation hätte ein gleichmäßigeres Renditeprofil zur Folge, da die Alphas zu unterschiedlichen Zeiten generiert werden (siehe Abbildung 5). Alle drei Basisstrategien nutzen unsere globale Researchplattform, werden aber von verschiedenen Portfoliomanagern verwaltet und sind auf unterschiedliche Anlagestile ausgerichtet. Daher weist ihr Alpha eine unvollkommene Korrelation auf.

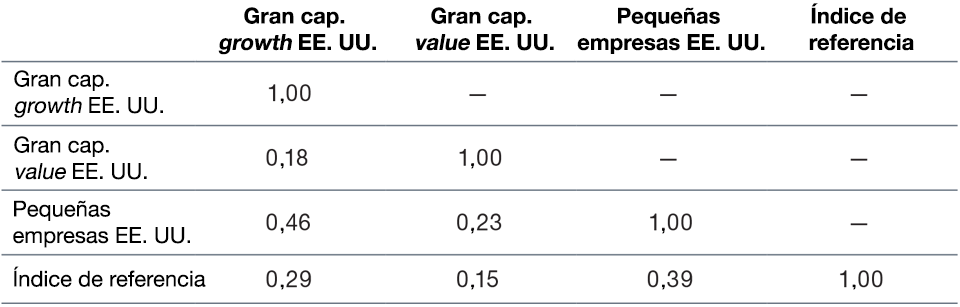

Wenn die Korrelation zwischen Alpha und Beta niedrig ist, kann Alpha als unabhängige Rendite- und wichtige Diversifizierungsquelle genutzt werden. Abbildung 6 zeigt die Korrelationsmatrix zwischen den Alphas der Basisstrategien sowie mit der Benchmark der U.S. Equity All-Cap Lösung2 , wobei eine Korrelation unter 0,70 als vorteilhaft für eine Diversifizierung gilt.

Die Vorteile einer aktiven Titelselektion und einer taktischen Assetallokation (TAA) bei US-Aktien

Die U.S. Equity All-Cap-Lösung baut ein diversifiziertes Profil aus US-Aktien auf und profitiert vom aktiven Management durch T. Rowe Price sowohl bei der Titelauswahl als auch bei der TAA.

Fortlaufendes 12-Monats-Alpha der zugrundeliegenden US-Aktienstrategien von T. Rowe Price und im Russell 3000

Abbildung 5: Unvollkommene Korrelation der Strategie-Alphas kann ein gleichmäßigeres Renditeprofil schaffen.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Stand: 31. Mai 2020.

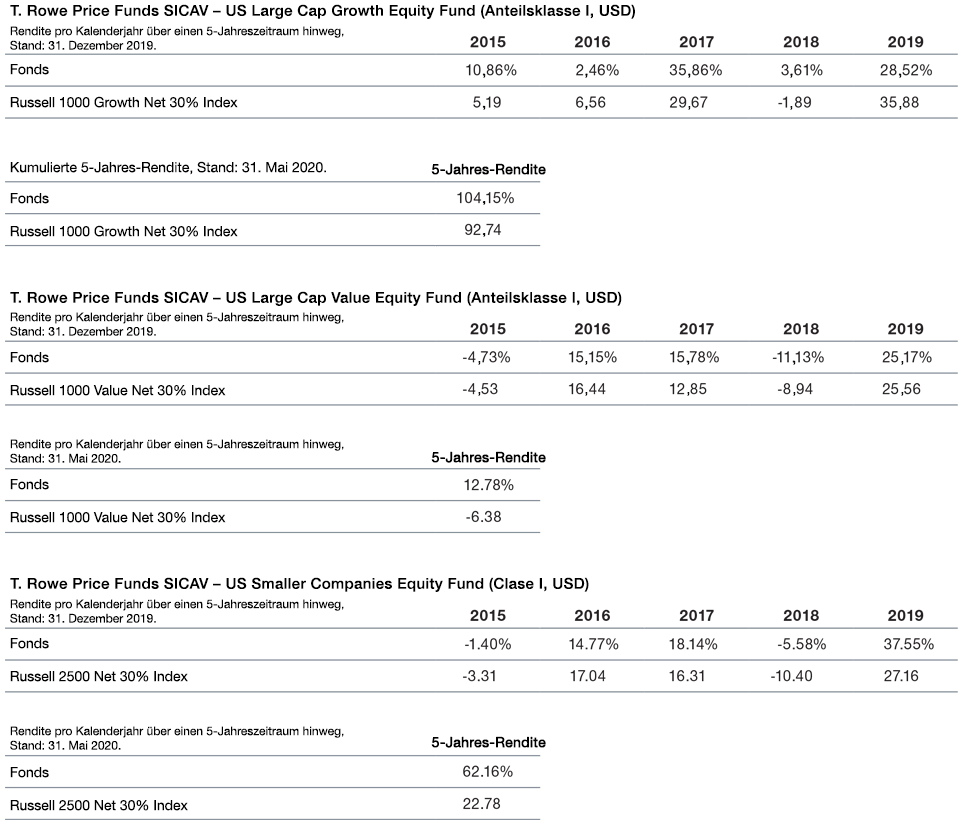

Quellen: FTSE/Russell und Russell 3000 (siehe «Zusätzliche Angaben»); Analysen von T. Rowe Price. Juli 2004 bis Mai 2020, monatliche Renditen in US-Dollar. US Large-cap Growth: T. Rowe Price Funds SICAV US Large Cap Growth Equity Fund (Anteilsklasse I). US Large-cap Value: T. Rowe Price Funds SICAV US Large Cap Value Equity Fund (Anteilsklasse I). US Smaller Companies: T. Rowe Price Funds SICAV US Smaller Companies Equity Fund (Anteilsklasse I). Alpha: Relative Performance der einzelnen SICAV-Teilfonds im Vergleich zum Russell 3000.

Quelle der Fondsperformance: T. Rowe Price. Die Wertentwicklung des Fonds wird anhand des offiziellen Nettoinventarwerts einschließlich Wiederanlage der Dividenden, falls vorhanden, berechnet. Der Wert der Anlage ändert sich und ist nicht garantiert. Er wird durch Veränderungen des Wechselkurses der Basiswährung des Fonds gegenüber der Zeichnungswährung beeinflusst, sofern es sich um unterschiedliche Währungen handelt. Die Verkaufsgebühren (bis höchstens 5% für Anteile der Klasse A), Steuern, und andere lokal geltende Kosten wurden noch nicht abgezogen und schmälern die Wertentwicklung gegebenenfalls.

Alpha-Korrelationsmatrix

Abbildung 6: Eine Kombination aus Alphas mit niedriger Korrelation bietet Diversifizierungsvorteile.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Stand: 31. Mai 2020.

Quellen: FTSE/Russell, Russell 1000 Value, Russell 1000 Growth, Russell 2500 und Russell 3000 (siehe «Zusätzliche Angaben»); Analysen von T. Rowe Price. August 2003 bis Mai 2020, monatliche Renditen in US-Dollar.

Benchmark: 40% Russell 1000 Value, 40% Russell 1000 Growth und 20% Russell 2500.

Wir glauben, dass ein aktiver Ansatz bei der Verwaltung von US-Aktien von Vorteil ist. Viele Anleger stehen vor der schwierigen Wahl zwischen einer passiven und einer aktiven Anlagestrategie. Während passive Lösungen in der Regel kostengünstiger und leichter zu verwalten sind als aktive Strategien, bieten letztere den Vorteil einer potenziellen Alpha-Generierung. Wir sind überzeugt, dass ein aktiv gemanagtes Portfolio die etwas höheren Kosten durch die Erzielung eines besseren Risiko-Rendite-Profils mehr als ausgleicht.

Unserer Ansicht nach hängt der Erfolg einer aktiv verwalteten US-Aktienstrategie maßgeblich davon ab, ob der Vermögensverwalter in der Lage ist, durch eine kluge Titelauswahl Alpha zu generieren. Denn selbst bei einer relativ bescheidenen jährlichen Alpha-Generierung kann sich daraus über viele Jahre hinweg eine deutliche Outperformance ergeben.

In der U.S. Equity All-Cap-Lösung wird Performance durch drei Faktoren generiert:

- Engagement in US-Aktien: Ein wesentlicher Anteil der Performance wird durch die allgemeine Entwicklung des US-Aktienmarktes (Beta) bestimmt. In den letzten zehn Jahren betrug die hypothetische Betarendite der T. Rowe Price U.S. Equity All-Cap-Lösung 12,5% pro Jahr.3

- Alpha durch Titelselektion: Die drei Strategien, die in unserer Lösung miteinander kombiniert werden, werden unabhängig voneinander verwaltet. In den letzten zehn Jahren betrug das hypothetische annualisierte Netto-Alpha aus der Titelselektion 0,4% pro Jahr (nach Abzug der Gebühren). 44

- Alpha durch taktische Assetallokation (TAA): Die U.S. Equity All-Cap-Lösung wird vom Multi-Asset-Team bei T. Rowe Price verwaltet, das sich seit mehr als 25 Jahren bei der Konzeption und Verwaltung von Multi-Asset-Portfolios bewährt hat. TAA-Entscheidungen umfassen beispielsweise eine Über- oder Untergewichtung der verschiedenen Stile und Kapitalisierungsgrößen.

Kumulierte hypothetische Gesamtrendite und Alpha

Abbildung 7: Die simulierte U.S. Equity All-Cap-Lösung erzielte gebührenbereinigt eine Outperformance.

Die Angaben beruhen auf einer hypothetischen Analyse, die nur der Veranschaulichung dient und nicht auf eine realisierte frühere oder künftige Performance hinweist. Bitte beachten Sie die wichtigen Informationen am Ende dieser Publikation.

Stand: 31. Mai 2020.

Quellen: Standard and Poor’s S&P 500 (siehe «Zusätzliche Angaben»); Analysen von T. Rowe Price. Mai 2004 bis Mai 2020, monatliche Renditen in US-Dollar. U.S. Equity All-Cap-Lösung: 40% T. Rowe Price Funds SICAV US Large Cap Growth Equity Fund (Anteilsklasse I), 40% T. Rowe Price Funds SICAV US Large Cap Value Equity Fund (Anteilsklasse I) und 20% T. Rowe Price Funds SICAV US Smaller Companies Equity Fund (Anteilsklasse I), unter Annahme einer monatlichen Neuausrichtung auf die Zielgewichtungen. Kumuliertes Alpha: Kumulierte Differenz zwischen der hypothetischen Gesamtrendite der U.S. Equity All-Cap-Lösung und der Gesamtrendite des S&P 500.

Während in der Vergangenheit die Marktrenditen (Beta) der wichtigste Faktor für eine hypothetische Performance waren, könnte sich dies in Zukunft ändern. Da US-Aktien derzeit relativ hoch bewertet sind, könnten die Beta-Renditen künftig niedriger ausfallen. Daher könnten Überrenditen, die durch Titelselektion und TAA generiert werden, eine wichtigere Rolle für die Performance des Portfolios spielen.

Hypothetische simulierte Performance der U.S. Equity All Cap-Lösung

Aktive Strategien sind darauf ausgerichtet, nach Abzug der Gebühren eine höhere Rendite zu erwirtschaften als ihre Benchmark. Abbildung 7 zeigt die simulierte kumulierte Gesamtrendite der U.S. Equity All-Cap-Lösung (unter Verwendung der aktiv verwalteten Basisstrategien) im Vergleich zum S&P 500-Index. Die U.S. Equity All-Cap-Lösung erzielte nach Abzug der Gebühren eine Outperformance gegenüber dem Index, unter anderem durch das mit der Titelselektion realisierte Alpha der Basisstrategien.

Umsetzung der U.S. Equity All-Cap-Lösung von T. Rowe Price

Unsere U.S. Equity All-Cap-Lösung lässt sich durch die Nutzung der drei aktiv verwalteten Aktien-Basisstrategien von T. Rowe Price problemlos umsetzen: (1) US Large‑Cap Growth, (2) US Large‑Cap Value und (3) US Smaller Companies. Die drei Strategien sind als OGAW-konforme SICAV- oder OEIC-Fonds oder als separat verwaltetes Konto (SMA) erhältlich. Bei T. Rowe Price sind die ESG-Faktoren (Umwelt, Gesellschaft und Unternehmensführung) grundsätzlich in den Anlageprozess eingebettet. Darüber hinaus können für separat verwaltete Konten zusätzliche Ausschlüsse für nachhaltige Anlagen festgelegt werden, beispielsweise für Tabakwaren und umstrittene Waffen.

Wir sind überzeugt, dass die zentrale Verwaltung der Basisstrategien sowie der Allokationsentscheidungen für die einzelnen Strategien Effizienzvorteile bietet. Dadurch entstehen beispielsweise niedrigere Kosten für das Monitoring und die Leitung der Strategien, als es bei Lösungen, die von verschiedenen Fondsmanagern verwaltet werden, der Fall ist. Bei aktiv gemanagten Mandaten sollte die Rendite nach Abzug der Verwaltungskosten und sämtlicher anderer Gebühren beurteilt werden.

Wir stützen uns bei der Verwaltung von US-Aktien- und Multi-Asset-Strategien auf umfangreiche Ressourcen und Kompetenzen. T. Rowe Price verwaltet ein Anlagekapital von mehr als 600 Milliarden US-Dollar in einer breiten Palette an aktiv verwalteten US-Aktienstrategien, die sich über verschiedene Stile und Kapitalisierungsgrößen erstrecken.5 Unser Multi-Asset-Team verwaltet Strategien im Gesamtwert von über 300 Milliarden US-Dollar.6

Schlussbetrachtungen

US-Aktien machen in den meisten Portfolios einen wesentlichen Anteil aus. Für Anleger kann es daher entscheidend sein, ihre Allokation in der Assetklasse zu optimieren. Aufgrund der enormen Größe der US-Aktienmärkte können Investoren das ganze Spektrum des Marktes ausschöpfen und ihre Investments über verschiedene Anlagestile und Kapitalisierungsgrößen hinweg diversifizieren. Wir glauben, dass das hoch qualifizierte und erfahrene Team von Rowe Price sowohl durch die Titelselektion als auch eine ergänzende TAA über alle Anlagestile und Kapitalisierungssegmente hinweg zusätzliche Renditequellen erschließen kann.

1 Grinold, Richard, 1989. «The Fundamental Law of Active Management.» Journal of Portfolio Management 15(3).

2 40% Russell 1000 Growth, 40% Russell 1000 Value und 20% Russell 2500.

3 Die Angaben beruhen auf einer hypothetischen Analyse, die nur der Veranschaulichung dient und nicht auf eine realisierte frühere oder künftige Performance hinweist. Bitte beachten Sie die wichtigen Informationen am Ende dieser Publikation. Hypothetische annualisierte Gesamtrendite, basierend auf den in US-Dollar berechneten Monatsrenditen von Juni 2010 bis Mai 2020. Die Benchmark der U.S. Equity All Cap-Lösung setzt sich wie folgt zusammen: 40% Russell 1000 Value, 40% Russell 1000 Growth und 20% Russell 2500, unter Annahme einer monatlichen Neuausrichtung auf die Zielgewichtungen.

4 Die Angaben beruhen auf einer hypothetischen Analyse, die nur der Veranschaulichung dient und nicht auf eine realisierte vergangene oder zukünftige Performance hinweist. Bitte beachten Sie die wichtigen Informationen am Ende dieser Publikation. Die hypothetische annualisierte Performance wurde auf Grundlage der offiziellen Nettoinventarwerte der Anteilsklasse I in den zugrundeliegenden SICAV-Teilfonds ermittelt (mit reinvestierten Ausschüttungen von Juni 2010 bis Mai 2020), berechnet in US-Dollar. Die Lösung setzt sich wie folgt zusammen: 40% T. Rowe Price Funds SICAV US Large Cap Growth Equity Fund (Anteilsklasse I), 40% T. Rowe Price Funds SICAV US Large Cap Value Equity Fund (Anteilsklasse I) und 20% T. Rowe Price Funds SICAV US Smaller Companies Equity Fund (Anteilsklasse I). Alpha bezeichnet die relative Überrendite im Vergleich zur Benchmark der U.S. Equity All Cap-Lösung.

5 Umfasst alle Vermögenswerte, die in den US-Aktienstrategien von T. Rowe Price Associates, Inc. und ihren verbundenen Anlageberatungsunternehmen verwaltet werden. Stand: 30. Juni 2020.

6 Umfasst alle von T. Rowe Price Associates, Inc. und ihren verbundenen Anlageberatungsunternehmen verwalteten Multi-Asset-Portfolios. Die Angaben berücksichtigen auch Vermögenswerte, die nicht von T. Rowe Price gehalten werden, bei denen T. Rowe Price jedoch Einfluss auf die Handelsentscheidungen nimmt. Stand: 30. Juni 2020.

Zusätzliche Angaben

Copyright © 2020, S&P Global Market Intelligence (und ggf. deren verbundene Gesellschaften). Die Vervielfältigung von Informationen, Daten oder Material, einschließlich Ratings, («Inhalte») in jeglicher Form ist ohne vorherige schriftliche Genehmigung der betreffenden Partei untersagt. Weder diese Partei noch ihre verbundenen Unternehmen oder Zulieferer («Inhalteanbieter») gewährleisten die Richtigkeit, Zulänglichkeit, Vollständigkeit, Aktualität oder Verfügbarkeit von Inhalten, und sie übernehmen auch keine Verantwortung für (fahrlässige oder anderweitige) Fehler oder Auslassungen (ungeachtet der Ursache) oder für die Ergebnisse der Nutzung solcher Inhalte. In keinem Fall haften Inhalteanbieter für Schäden, Kosten, Ausgaben, Rechtskosten oder Verluste (einschließlich entgangener Einnahmen oder Gewinne sowie Opportunitätskosten) im Zusammenhang mit der Nutzung der Inhalte. Verweise auf bestimmte Anlagen oder Wertpapiere, Ratings oder Bemerkungen zu Anlagen, die Bestandteil der Inhalte sind, stellen keine Empfehlung zum Kauf, Verkauf oder Besitz solcher Anlagen oder Wertpapiere dar, treffen keine Aussagen zur Eignung von Anlagen oder Wertpapieren und sollten nicht als Anlageberatung betrachtet werden. Kreditratings stellen eine Meinung dar, keine Tatsachen.

London Stock Exchange Group plc und die zur Unternehmensgruppe gehörenden Unternehmen (zusammen «LSE Group»). © LSE Group 2020. FTSE Russell ist ein Handelsname einiger Unternehmen der LSE Group. «FTSE®» und «Russell®» sind Handelsmarken der betreffenden Unternehmen der LSE Group und wird von allen anderen Unternehmen der LSE Group unter Lizenz verwendet. Alle Rechte an den Indizes und Daten von FTSE Russell liegen beim betreffenden Unternehmen der LSE Group, das Eigentümer des Index oder der Daten ist. Weder die LSE Group noch ihre Lizenznehmer haften für etwaige Fehler oder Auslassungen in den Indizes oder Daten, und keine Partei darf sich auf die Indizes oder Daten in dieser Mitteilung verlassen. Ohne ausdrückliche schriftliche Zustimmung des betreffenden Unternehmens der LSE Group ist die Weiterverbreitung von Daten der LSE Group unzulässig. Der Inhalt dieser Mitteilung wird von der LSE Group weder beworben, noch gesponsert oder unterstützt.

Appendix

SICAV-Performance

5-Jahres-Performance T. Rowe Price Funds SICAV

Angaben in US-Dollar.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Quelle der Fondsperformance: T. Rowe Price. Die Wertentwicklung des Fonds wird anhand des offiziellen Nettoinventarwerts (NAV) einschließlich Wiederanlage der Dividenden, falls vorhanden, berechnet. Der Wert der Anlage ändert sich und ist nicht garantiert.

Er wird beeinflusst durch Änderungen des Wechselkurses zwischen der Basiswährung des Fonds und der Währung, in der die Anteile gezeichnet werden, sofern diese voneinander abweichen. Die Verkaufsgebühren (bis höchstens 5% für Anteile der Klasse A), Steuern, und andere lokal geltende Kosten wurden nicht abgezogen und schmälern die Wertentwicklung gegebenenfalls.

Quelle der Daten für die indikative Benchmark: Russell (siehe «Zusätzliche Angaben»).Frank Russell Company («Russell») ist Urheberin und Eigentümerin der in diesem Dokument enthaltenen oder wiedergegebenen Daten zu den Russell-Indizes sowie sämtlicher damit im Zusammenhang stehender Marken, Warenzeichen und Urheberrechte.

Die indikative Benchmark des Fonds stellt keine formelle Benchmark dar. Sie wird lediglich für Vergleichszwecke angegeben.

Die Angaben zu den Indexrenditen verstehen sich inklusive reinvestierter Ausschüttungen nach Abzug von Quellensteuern.

Hypothetische Ergebnisse

Die Angaben in diesem Dokument sind hypothetischer Art und werden lediglich zur Veranschaulichung und Information dargestellt. Dieses Dokument dient nicht dazu, zukünftige Ereignisse zu prognostizieren oder vorherzusagen, sondern soll vielmehr die Fähigkeiten von T. Rowe Price bei der Verwaltung von Vermögenswerten in diesem Anlagestil darstellen. Es zeigt nicht die tatsächliche Rendite eines Portfolios oder einer Strategie und stellt keine Garantie für zukünftige Ergebnisse dar. Bestimmte Annahmen erfolgten aus Gründen der Modellierung und werden sich wahrscheinlich nicht erfüllen. Es erfolgt keine Zusicherung oder Gewährleistung im Hinblick auf die Angemessenheit der aufgestellten Annahmen oder darauf, dass alle zur Modellierung der vorgelegten Analyse verwendeten Annahmen gemacht oder voll berücksichtigt wurden Eine Änderung der Annahmen kann sich au die dargestellten Informationen wesentlich auswirken.

Die angegebenen Daten für das US Equity All‑Cap-Modellportfolio beziehen sich auf das jeweils angegebene Datum. Sie spiegeln die Analysen des Modellportfoliomanagers zu diesem Datum und können sich mit der Zeit ändern. Das Modellportfolio spiegelt nicht die möglichen Auswirkungen von wesentlichen wirtschaftlichen, marktbedingten oder anderen Faktoren auf Gewichtungsentscheidungen wider. Bei anderen Gewichtungen würden die Ergebnisse unterschiedlich ausfallen. Die tatsächlichen Ergebnisse für die Kunden können erheblich von den gezeigten hypothetischen Darstellungen abweichen. Die Informationen sind nicht als Empfehlung für den Kauf oder Verkauf bestimmter Wertpapiere gedacht und es wird nicht garantiert, dass die dargestellten Ergebnisse erreicht werden.

WICHTIGE HINWEISE

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen) und sollte nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe einschließlich T. Rowe Price Associates, Inc. und/oder deren verbundene Unternehmen beziehen Einkommen aus den Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Anleger erhalten ihr ursprünglich investiertes Kapital möglicherweise nicht in voller Höhe zurück.

Dieses Dokument stellt weder ein Angebot oder eine Einladung noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Dieses Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die in den Dokumenten enthaltenen Informationen und Meinungen stammen aus Quellen, die wir für zuverlässig und aktuell halten; die Richtigkeit und Vollständigkeit dieser Quellen können wir jedoch nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den angegebenen Zeitpunkt und können ohne vorherige Ankündigung ändern; sie unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt. Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Juli 2020 / POLICY INSIGHTS

Juli 2020 / INVESTMENT INSIGHTS