September 2020 / INVESTMENT INSIGHTS

Langfristiger Wandel, nicht nur für Growth-Anleger ein Thema

Disruption – Chancen und Risiken für Value-Strategien

Die wichtigsten Punkte

- Value-Aktien stehen unter Druck, weil die Anleger wegen der konjunkturellen Unsicherheit ihren Anlagehorizont verkürzen, langfristige Gewinner horten und zyklische Aktien meiden.

- Wir glauben, dass wir mit unseren rigorosen Fundamentalanalysen besser als andere erkennen können, wo sich Chancen daraus ergeben könnten, dass der Markt langfristige Risiken falsch einschätzt.

- Wir halten nach Aktien Ausschau, die gemessen an ihren langfristigen Aussichten besonders attraktiv bewertet sind.

Der breite Innovationstrend und die resultierenden Umwälzungen in vielen Branchen sind wesentliche Gründe dafür, dass sich Value-Aktien in den letzten ca. 15 Jahren unterdurchschnittlich entwickelt haben. Versierte Anleger, die die langfristigen Risiken einer Anlage genau und umfassend verstehen und den Fokus diszipliniert auf die Bewertung legen, können Chancen, die sich aus den Umwälzungen an den Märkten ergeben, unter Umständen besser ausnutzen.

Seit dem 1. Halbjahr ist die Lage für Value-Aktien noch schwieriger geworden. Die Coronavirus-Pandemie hat enormen wirtschaftlichen Schaden verursacht. Daher haben einige Sektoren nun neben den seit längerer Zeit bestehenden langfristigen Problemen, die häufig auf technologische Innovationen zurückgehen, auch noch mit zyklischem Druck zu kämpfen. Die globale Gesundheitskrise hat zudem zur schnelleren Verbreitung disruptiver Technologien geführt. Dazu zählen etwa E-Commerce, Streaming-Dienste sowie cloud-basierte Software, die das Arbeiten im Home Office unterstützt. Aus Angst und Verunsicherung griffen Anleger während der Erholungsrally vor allem zu Titeln mit guten Wachstumsperspektiven, die sie sehr gut verstehen; die Bewertungen waren dabei eher zweitrangig.

Abgesehen von den kurzfristigen Problemen können wir unseres Erachtens – wenn wir auf unsere rigorose Fundamentalanalyse, unsere Bewertungsdisziplin und längere Anlagehorizonte setzen – Anlagen aufspüren, die nicht nur bei einer breiten Rotation in Value-Aktien, sondern auf sehr viel mehr Arten eine Outperformance erzielen können.

Innovation und die Diskrepanz zwischen Growth und Value

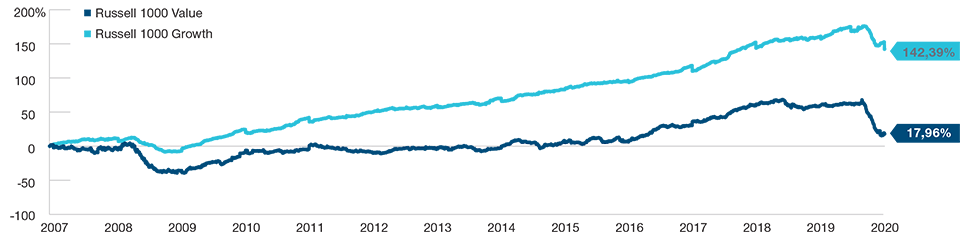

Value-Aktien verzeichnen seit 2005 durchgehend eine relative Underperformance. Zugleich haben zahllose Innovationen einige Branchen erschüttert, sei es weil Gewinnquellen versiegten oder weil dadurch die Preise sanken, was die Gewinnmargen belastete. Unternehmen, die sich bei diesem Innovationstrend auf der Verliererseite wiederfinden, wurden Zeugen, wie ihre Bewertungen sanken und schlimmstenfalls begründete existenzielle Risiken widerspiegelten.

Das unterschiedliche Schicksal der Gewinner und Verlierer der Disruption erklärt, warum sich das Wachstum der freien Cashflows der Value-Aktien im Russell 1000 Index so stark von dem der Growth-Aktien unterscheidet. Die größten, extrem hoch kapitalisierten Growth-Aktien haben in dieser Periode die meiste Zeit eine relative Outperformance erzielt.

Fundamentaldaten driften auseinander

(Abb. 1) Wachstum der freien Cashflows bei hoch kapitalisierten Growth- und Value-Aktien

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge.

1. Juni 2007 bis 30. Juni 2020.

Quelle: Analysen von T. Rowe Price basierend auf den Daten von FactSet Research Systems Inc. Alle Rechte vorbehalten.

Wirtschaftliche Unsicherheit erhöht Druck

Doch seit dem Ausbruch der Coronavirus-Pandemie sind die Fundamentaldaten weniger entscheidend für die Outperformance von Growth-Titeln. Der Markt legt den Fokus kurzsichtig auf langfristiges Wachstum, und gegen zyklische Risiken herrscht eine extreme Abneigung. Der Kreis der Titel, die besonders gut abschneiden, ist daher kleiner geworden.

Zum Beispiel hat im Russell 1000 nur jede dritte Aktie den Index in den sechs Monaten bis zum 30. Juni 2020 übertroffen. Gerade einmal eine Handvoll Aktien – Microsoft, Apple, Amazon.com, Facebook und die Google-Mutter Alphabet – machten Ende Juni zusammen mehr als 21% des S&P 500 aus und steuerten 480 Basispunkte zur Rendite des Index vom Jahresanfang bis zur Jahresmitte bei.

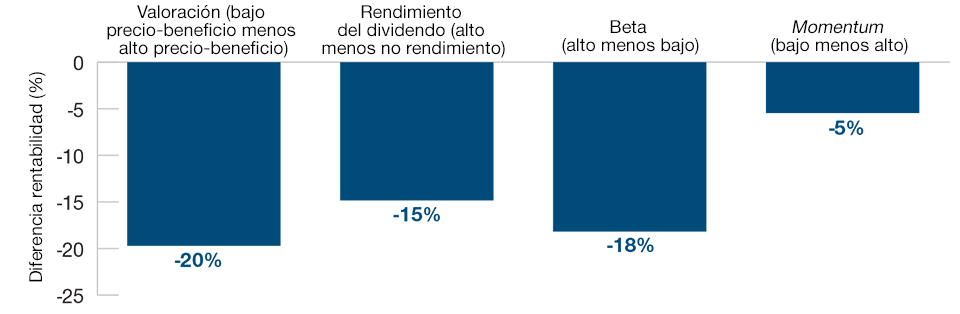

Value-Aktien mit höheren Dividendenrenditen haben sich in dieser Zeit der erhöhten Risikoabneigung – ganz untypisch – unterdurchschnittlich entwickelt. Der Grund war wohl, dass die extreme wirtschaftliche Unsicherheit Zweifel und Bedenken geweckt hat, ob die Unternehmen ihre Dividenden auch in Zukunft weiterhin zahlen können. Der Markt blieb daher eher kurzfristig ausgerichtet, so dass sich Value-Titel mit einem geringeren Beta – oder einer geringeren Volatilität im Vergleich zum breiteren Markt – trotz der Bewertungen, die wir für extrem anspruchsvoll hielten, überdurchschnittlich entwickeln konnten.

Dass der Markt Titeln mit langfristigem Wachstum um jeden Preis den Vorzug gegenüber zyklischen Positionen gab, erklärt, warum 92% der Aktien im Russell 1000 Growth Index in den zwölf Monaten bis zum 30. Juni besser abschnitten als der Russell 1000 Value Index. Durch diese Entwicklung ist die Bewertungsdifferenz zwischen Growth- und Value-Aktien so hoch wie zuletzt Anfang der 2000er Jahre.

So gehen wir mit langfristigen Risiken um

Wir sind davon überzeugt, dass diese Exzesse letztlich ein Ende finden oder sich zumindest abschwächen werden. Unseren Portfoliopositionen in zyklischen Sektoren könnte dies zugutekommen. Wir versuchen allerdings nicht vorauszusagen, wann es zu einer Wende im Performancezyklus von Growth- und Value-Aktien kommt. Dies gilt vor allem auch für eine nachhaltige Trendumkehr.

Stattdessen liegt unser Schwerpunkt weiter auf der Suche nach qualitativ hochwertigen Unternehmen, die unserer Ansicht nach unter ihrem inneren Wert notieren. Gründe hierfür sind gewöhnlich kurzfristige Verwerfungen, die laut unseren rigorosen Fundamentalanalysen zeitnah beseitigt werden könnten. Für uns zählt nicht, ob eine Aktie besonders günstig ist. Für uns zählt, ob eine Aktie gemessen an ihren langfristigen Aussichten überaus attraktiv bewertet ist.

Attraktive Anlagemöglichkeiten können wir zum Beispiel aufspüren, indem wir Unternehmen ermitteln, bei denen der Markt unseres Erachtens die Risiken falsch einschätzt. Dieser Ansatz nutzt die globalen Research-Ressourcen von T. Rowe Price für Aktien und Anleihen, um ein Unternehmen und die Beständigkeit seines Geschäfts genauer zu verstehen.

Niedrige Bewertungen und hohe Renditen belasten

(Abb. 2) Faktor-Performance Russell 1000 Value Index1

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Nur zur Veranschaulichung, kein Indikator für eine bestimmte Anlage.

31. Dezember 2019 bis 31. Juli 2020.

Quelle: Analysen von T. Rowe Price auf Basis der Daten von FactSet Research Systems Inc. Alle Rechte vorbehalten.

1 Relative Performance ausgewählter Faktoren oder Differenz zwischen oberstem und unterstem Quintil. Die Aktien im Russell 1000 Value Index werden jeweils nach den in der Grafik vermerkten Kennzahlen sortiert und danach in Quintile unterteilt. Im Anschluss daran wird der nach der Kapitalisierung gewichtete Ertrag für jedes Quintil berechnet. Die Grafik isoliert die Ertragsdifferenz zwischen dem obersten und dem untersten Quintil, um die relativen Erträge für jeden Faktor zu erfassen. Das KGV ist der Quotient aus dem Aktienkurs und der Konsensschätzung zum Gewinn je Aktie des Emittenten für die nächsten vier Quartale. Die Dividendenrendite ergibt sich aus der letzten annualisierten Dividendenausschüttung dividiert durch den Aktienkurs. Das Beta ist ein Maß für die Volatilität einer Aktie im Vergleich zu einer Benchmark. In diesem Fall ist der Russell 1000 Value Index die Benchmark. Aktien mit einem niedrigeren Beta weisen eine geringere Volatilität auf als die Benchmark, Aktien mit höherem Beta eine höhere. Das Momentum gibt die Kursentwicklung einer Aktie im Vergleich zum Russell 1000 Value Index in den letzten neun Monaten wieder.

Die Bewertung ist für uns eine Orientierungshilfe, um zu entscheiden, worauf wir unsere Bemühungen konzentrieren. Beispielsweise glauben wir, dass der Finanzsektor viele günstige Aktien zu bieten hat. Die Konjunkturschwäche durch die Coronavirus-Pandemie, die Auswirkungen auf die Bonität der Banken und die Schadenforderungen gegen Versicherungen sowie die Folgen der tieferen Zinssätze auf deren Finanzergebnisse bereiten den Anlegern nämlich große Sorgen.

Aber günstig ist nicht genug. Im Finanzsektor liegt unser Hauptaugenmerk auf Titeln, deren Aufwärtspotenzial von unternehmensspezifischen Faktoren abhängig ist, die zur Höherbewertung der Aktie relativ zur Vergleichsgruppe führen könnten. Beispiele sind Kostensenkungen oder auch der Umstand, dass Unternehmen mit Veränderungen, die sie als Reaktion auf die Finanzkrise von 2008 und 2009 umsetzten, ihr Kreditrisiko verringern konnten. Wertpotenzial würden wir dabei längst nicht nur durch makroökonomische Faktoren wie bessere Aussichten für die Wirtschaft oder erwartete Zinsanstiege realisieren. Gleichzeitig konzentrieren wir uns sehr stark auf das Management von Abwärtsrisiken und suchen nach Titeln, deren Risiko-Rendite-Profil in ganz unterschiedlichen Geschäftsumfeldern vorteilhaft erscheint.

Wir sehen auch Chancen in Bereichen, in denen der Markt unserer Ansicht nach zyklische Risiken einpreist, als wären sie langfristige Risiken, dabei allerdings das Verbesserungspotenzial für die Fundamentaldaten des Unternehmens und der Branche übersieht.

So bestärkt uns unser Research in unserer Meinung, dass die Kostenkurven in der Wertschöpfungskette für Papier- und Forstprodukte Luft nach oben haben. Dies würde die Produktpreise stützen sowie die Gewinnmargen in der Branche steigen lassen. Dass bei der Herstellung von Verpackungen Kunststoff zunehmend durch Papier ersetzt wird, ist für uns einer von mehreren langfristig positiven Faktoren. Der Real Estate Investment Trust (REIT) Weyerhaeuser besitzt Nutzholzwälder und unterhält unter anderem einen Geschäftsbereich für Holzerzeugnisse. Kurzfristige wirtschaftliche Schwierigkeiten zwangen das Unternehmen zwar, Dividendenzahlungen auszusetzen, doch die potenziell besseren Nachfrageaussichten für die Branche und die möglichen positiven Langzeiteffekte, da Wälder bei der Bindung von CO2 aus der Atmosphäre eine wichtige Rolle spielen, gefallen uns gut.

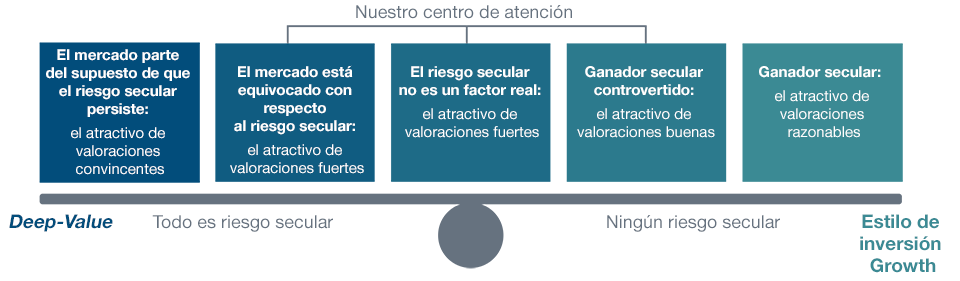

Disruptionsrisiken im Griff behalten

(Abb. 3) Für Value-Anleger kann es schwierig sein, das langfristige Risiko in der Waage zu halten und zugleich dem Anlagestil treu zu bleiben.

Nur zur Veranschaulichung.

In Unternehmen, die langfristig zu den Gewinnern zählen sollten, investieren wir zudem, wenn sich eine günstige Gelegenheit ergibt, etwa weil die Aktie wegen Problemen oder Kontroversen sehr attraktiv bewertet ist. Ein Beispiel für ein solches Unternehmen ist Qualcomm. Dieser führende Chiphersteller konnte vom weltweiten Ausbau der 5G-Mobilfunknetze profitieren, hatte in den letzten Jahren aber mit unternehmensspezifischen Problemen zu kämpfen. Dazu zählten unter anderem rechtliche Rückschläge, die Zweifel an der Wirksamkeit der Lizenzvereinbarungen mit Smartphone-Herstellern wie Apple und Samsung Electronics aufwarfen.

Bei Value-Anlagen kann es geraume Zeit dauern, bis sich Anlagethesen bewahrheiten. Die Gewinne können daher dürftig sein, außer es kommt zu einer breiten Rotation in günstige Aktien. Wir räumen ein, dass das gesamtwirtschaftliche Umfeld, das durch das Coronavirus von großer Unsicherheit gekennzeichnet ist, dies noch weiter verzögern könnte. Dennoch sind wir zuversichtlich, dass unser rigoroses Fundamentalresearch und der längere Anlagehorizont letztendlich das Wertpotenzial freisetzen werden, sofern sich die Lage normalisiert und der Markt wieder besser differenziert.

Wichtigste Risiken – Folgende Risiken sind für die in diesem Dokument dargestellten Strategien von wesentlicher Bedeutung: Transaktionen mit Wertpapieren, die auf Fremdwährungen lauten, sind Wechselkursschwankungen ausgesetzt, die sich auf den Wert einer Anlage auswirken können. Die Portfolios unterliegen der für Anlagen in Aktien typischen Volatilität, und ihr Wert kann stärker schwanken als bei einem Portfolio, das in ertragsorientierten Wertpapieren anlegt. Der Value-Ansatz ist mit dem Risiko verbunden, dass der Markt den wahren Wert eines Wertpapiers lange Zeit nicht erkennt oder dass ein als unterbewertet beurteiltes Wertpapier in Wirklichkeit angemessen bewertet ist.

Die bezeichneten und beschriebenen Wertpapiere stellen nicht alle für das Portfolio gekauften, verkauften oder empfohlenen Wertpapiere dar, und es dürfen keine Rückschlüsse darauf gezogen werden, dass sie rentabel waren oder sein werden.

WICHTIGE HINWEISE

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen) und sollte nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe einschließlich T. Rowe Price Associates, Inc. und/oder deren verbundene Unternehmen beziehen Einkommen aus den Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Anleger erhalten ihr ursprünglich investiertes Kapital möglicherweise nicht in voller Höhe zurück.

Dieses Dokument stellt weder ein Angebot oder eine Einladung noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Dieses Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die in den Dokumenten enthaltenen Informationen und Meinungen stammen aus Quellen, die wir für zuverlässig und aktuell halten; die Richtigkeit und Vollständigkeit dieser Quellen können wir jedoch nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den angegebenen Zeitpunkt und können ohne vorherige Ankündigung ändern; sie unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt. Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

August 2020 / INVESTMENT INSIGHTS

September 2020 / INVESTMENT INSIGHTS

Heather McPherson ist Co-Portfoliomanagerin der US Large-Cap Value Equity Strategy und Associate Portfolio Manager der US Large-Cap Equity Income Strategy in der U.S. Equity Division. McPherson ist Mitglied des U.S. Equity Steering Committee des Unternehmens sowie Vice President und Mitglied des Investment Advisory Committee der Strategien US Large-Cap Equity Income, US Large-Cap Core Equity, US Quantitative Large, Global Natural Resources Equity, US Mid-Cap Value Equity und US Large-Cap Value Equity. Sie ist Mitglied des Stiftungsrats der T. Rowe Price Foundation. Darüber hinaus ist McPherson Vice President der T. Rowe Price Group, Inc.

John D. Linehan ist Portfoliomanager der U.S. Large Cap Equity Income Strategy und Co-Portfoliomanager der US Large-Cap Value Equity Strategy in der U.S. Equity Division. Er ist zudem Chief Investment Officer für den Aktienbereich und Mitglied des U.S. Equity Steering Committee, des Equity Brokerage Committee und des Trading Control Committee des Unternehmens. Darüber hinaus ist Linehan Vice President der T. Rowe Price Group, Inc. und von T. Rowe Price Associates, Inc.