2023年10 月 / グローバル・アセット・アロケーションの視点と投資環境

グローバル・アセット・アロケーションの視点と投資環境 2023年10月号

作成基準日:2023年9月30日

1. 市場見通し

- 世界の経済成長とインフレ見通しは低下をたどると予想されるが、減速の程度やペースは国・地域によって異なる。米国と日本の景気は比較的底堅いものの、米国では消費に冷え込みの兆しも。欧州の景気は弱く、和らぎつつも依然として高いインフレなど、全域でぜい弱な状態。中国は不動産セクターをめぐる懸念が高まる中、景気減速に対応する刺激策を小出しに打ち出すなど材料は強弱入り混じる。

- 中央銀行の金融引き締めは世界的にピークに達しつつも、米連邦準備制度理事会(FRB)の政策金利を「より高く、より長く」維持する方針が世界的に債券利回りの上昇を招いており、金融システムは脆弱性をはらむ可能性。

- グローバル市場のリスクは、金利急上昇の影響、予想を上回る景気減速、中央銀行の政策ミス、インフレ再加速、中国経済の見通し、地政学的緊張など。

2. 市場テーマ

高まる調達コスト

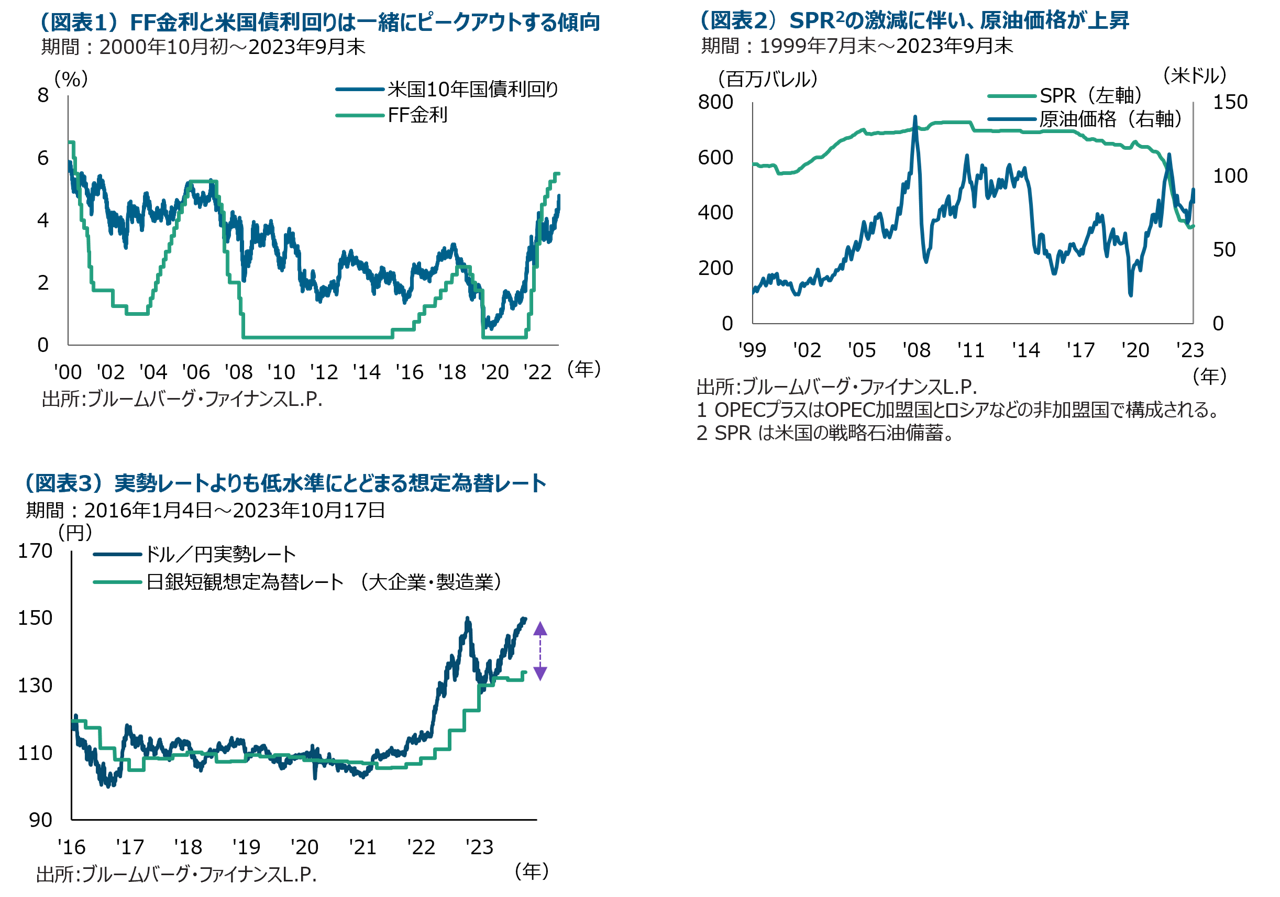

米国10年国債利回りが約4.8%と16年ぶりの高水準となったように(図表1)、世界的に長期債利回りが急上昇しています。これは、インフレ鈍化の兆しが見られる状況でもFRBが政策金利を「より高く、より長く」維持することにコミットしていることが主因です。金利上昇に拍車をかけているのが、最近のエネルギー価格上昇、財政赤字拡大に伴う米国債増発、FRBの量的引き締めに伴う国債保有量減少、米国債への海外需要の減少懸念などです。世界の国債利回りのボラティリティ高まりによって、市場では調達コストの大幅上昇や債券保有者の損失拡大の影響が懸念されています。脱グローバル化、高齢化、財政赤字拡大などを踏まえると、市場がより高いインフレ環境に適応する過程で、金利が上昇するのはある程度やむを得ないかもしれませんが、こうした突然の変化が誰かしらにとっての大きな負担となる可能性には注意が必要です。

備蓄激減などから原油価格上昇

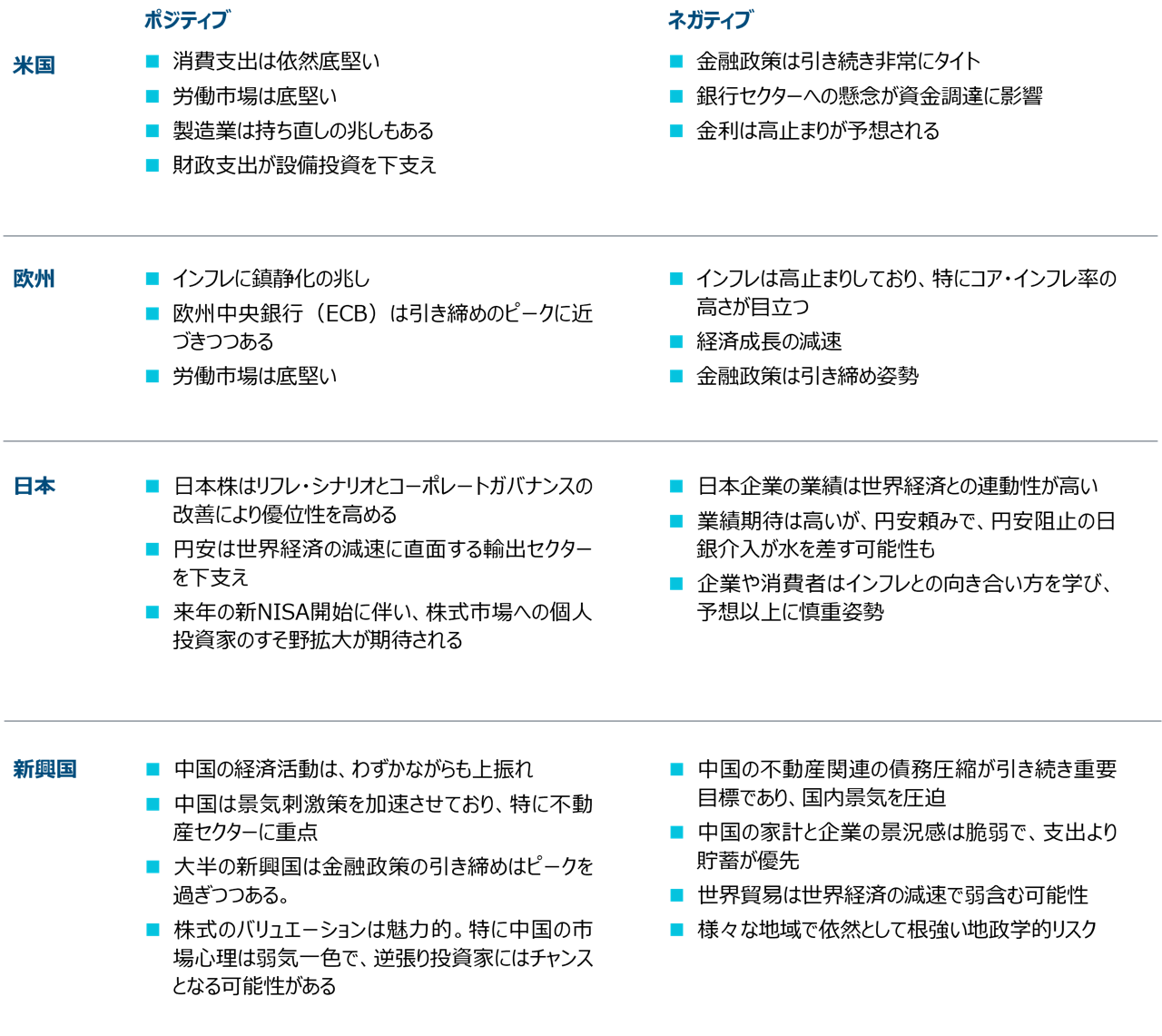

原油価格は直近ピークからは下げていますが、石油輸出国機構(OPEC)プラス1の減産発表、中国の需要増加見通し、米国の戦略石油備蓄(SPR2)の激減などから供給がひっ迫し、6月の安値を20%以上も上回っています(図表2)。原油価格が2022年6月から1年近くにわたり下落したことが今年前半のインフレ圧力低下を支えましたが、足もとの急激な原油高により、中央銀行の利上げ見送りに対する市場の期待を危うくしています。足もとの原油高は目先の需給動向が一因ですが、エネルギー価格低下に寄与した過去10年の生産性向上はピークを過ぎつつあり、今後は価格上昇要因につながると市場は認識し始めています。景気後退が需要を抑制し、短期的にエネルギー価格が下落することも考えられますが、生産性の伸びが頭打ちになったことが今後のインフレ水準の上昇要因となる可能性がある点には注意が必要です。

企業の慎重な想定為替レートが示すもの

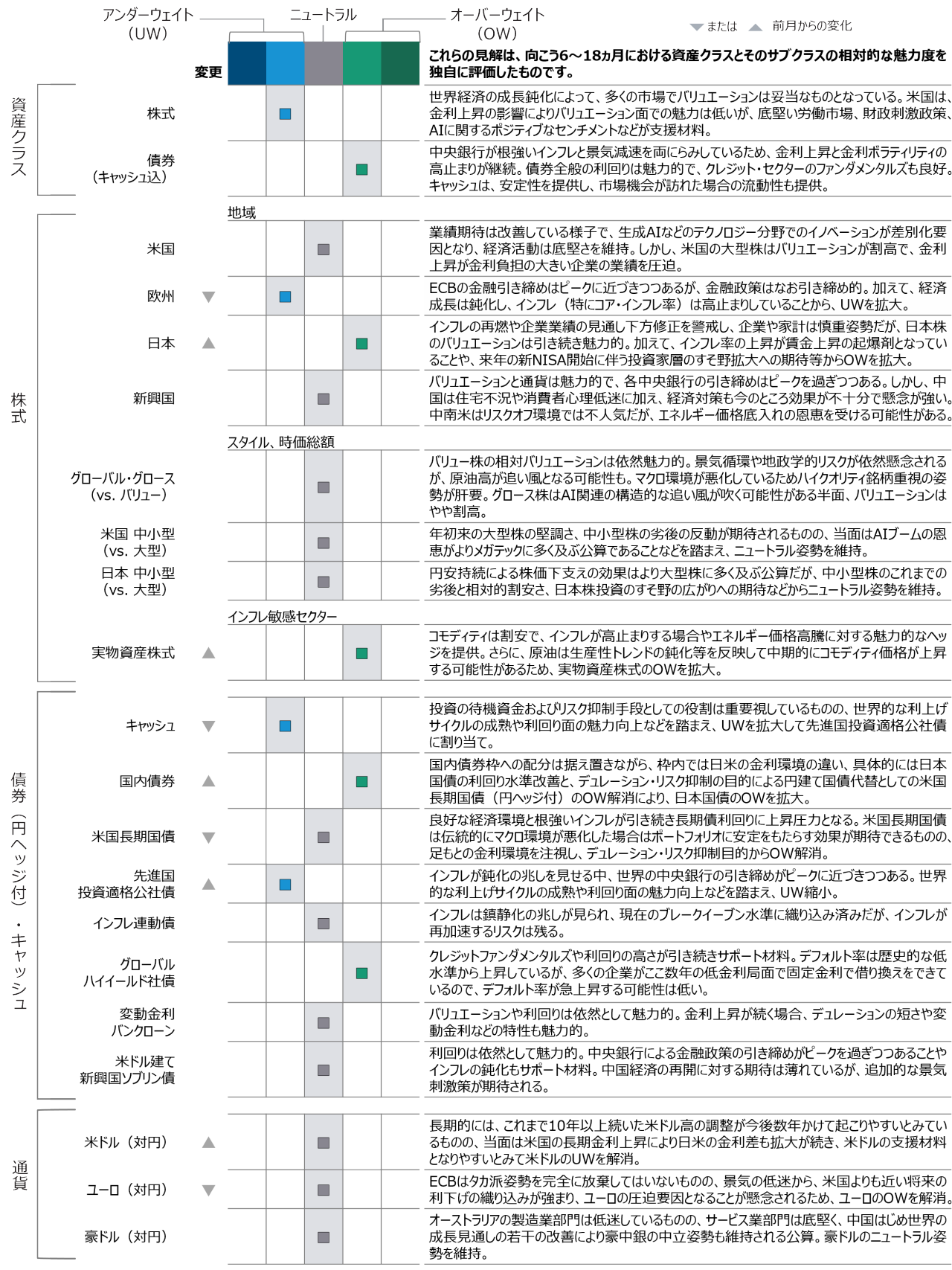

9月の半ば以降、日本株は上値重く推移していますが、年初来でみれば、現地通貨ベースの比較では日本株のリターンは米国を含めた海外諸国を大きく凌駕しています。円安を加味した円ベースの比較では日本株の優位性が低下しますが、それでもMSCI全世界株価指数(ACWI)を上回っていますし、7-9月期のようなごく直近では、円ベースでも国別上位に食い込む堅調さです。この日本株の好調を支える一要因の円安ですが、10月2日に発表された日銀短観(9月調査)の大企業・製造業の想定為替レートは1米ドル=133.95円と、足元150円前後まで進んだ実勢レートを大きく下回っています(図表3)。提示する業績予想が市場に「達成目標」と受け取られやすい企業としては、業績の下方修正要因となる円高進行時(例えば2016年)には想定為替レートを俊敏に引き下げますが、円安時の引き上げには慎重な傾向があります。企業が今回の円安を業績予想にそれほど織り込んでいない現在の状況は、今後の業績に相当な上振れ余地が存在する可能性が秘められているとも考えられます。

3. 各国・地域の経済環境

4. ポートフォリオ・ポジショニング

- 株式の小幅アンダーウェイトを維持し、債券の枠内でキャッシュの一部を債券にシフト。株式は世界経済の成長鈍化によって、多くの市場でバリュエーションは妥当なものとなっているものの、インフレ鈍化の兆しが見られる状況でもFRBが政策金利を「より高く、より長く」維持する方針を示しているため、リスクに対するバランスを考慮。債券は金利上昇とボラティリティの高止まりを警戒するも、クレジット・セクターや国内債券に投資妙味を見出している状況。

- 株式では、日本株について、来年の新NISA開始、経済再開によるインバウンドや旅行需要回復などが期待され、バリュエーションが魅力的としてオーバーウェイトを拡大。また、インフレが中央銀行の目標を今後も上回ることや、設備投資の減少や生産性トレンドの鈍化を反映して中期的にコモディティ価格が上昇する可能性があることから、それらに対するヘッジとして実物資産関連株式へのオーバーウェイトを拡大。それらの原資として、欧州株式やその他先進国のアンダーウェイトを拡大。

- 債券では、日本を除く先進国の大半で金融引き締めサイクルが終わりに近づいている可能性が高いものの、長期金利の上昇やボラティリティの高止まりが想定されることから、デュレーション・リスクを抑制するべく円建て国内債券代替としての米国長期国債(円ヘッジ付)のオーバーウェイトをニュートラルに解消し、日銀のYCC修正を受けて利回り水準が改善した国内債券のオーバーウェイトを拡大。加えて、世界的な利上げサイクルの成熟や利回り面の魅力向上などを踏まえ、キャッシュ・ポジションの一部を割り当て、先進国投資適格公社債のアンダーウェイトを縮小。

5. アセット・アロケーション・コミッティのポジショニング

当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。過去の実績は将来のパフォーマンスを保証するものではありません。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会