2023年4 月 / インサイト

足もとや今後の米国株式市場におけるオールキャップ・アプローチの有効性

リスク・リターンが厳しい環境下では、銘柄選択がリターンの原動力に

サマリー

- 2022年は米国株式の投資家にとって困難な環境であったが、2023年に入ってやや改善傾向にある。しかし、この楽観的な動きは、時期尚早のように思われる。

- 足もとの米国株式市場から得られるリスクプレミアムは歴史的な低水準にあり、リスク水準に対するリターンの期待値が低下している。

- このような困難な市場環境において、当面は銘柄選択がリターンをけん引すると考えられる。オールキャップの柔軟なアプローチで運用することで、幅広く市場全体から超過収益を獲得することが期待される。

2022年は米国株式の投資家にとって困難な市場環境でしたが、2023年に入ってやや改善傾向にあります。これは主に、インフレが抑制されつつあることから、米連邦準備制度理事会(FRB)が積極的な利上げスタンスから転換するという期待によるものです。しかし、未だ不確実要素が多いため、このような楽観的な動きは、時期尚早であると考えています。昨年、投資家心理がより弱気になったことは否定できません。市場をリードする銘柄は、ファンダメンタルズとは関係なく非常に速いペースで入れ替わり、確信度が高い超過収益の源泉を見つけることが難しい相場でした。リスク・リターンを考慮すると米国株式市場は全般的に割高に見えるため、このような市場環境におけるリターンの原動力は個別銘柄選択になると考えています。このような困難な市場環境では、オールキャップ・アプローチが有効であり、幅広い銘柄からアルファの源泉となり得る銘柄を柔軟に探し出すことができるだけでなく、銘柄分散によりリスク管理を強化し、より安定したパフォーマンスを実現できると考えています。

足もとの市場環境

2023年に入り、インフレがピークに達し、FRBが年後半に利上げを停止することが可能になるとの期待から、市場のコンセンサス予想はよりポジティブなものに変化しています。しかし、私たちは2022年から大きく環境が変わったとは考えていません。インフレ率の上昇は、米国経済の構造的な変化によって促されたものであり、確かにインフレ率は低下していますが、FRBの目標である2%への回帰は、市場のコンセンサスが考えているよりも長い道のりになると思われます。インフレ率が同様に上昇した1970年代後半から1980年代前半を振り返ってみると、インフレ鎮静化までの道のりは、特に類似のインフレトレンドが他の主要国・地域で観測されている場合、長引く傾向があります。そのため、景気後退に陥らない限り、米国のインフレ率がFRBの目標水準まで低下するには、足もとの市場のコンセンサス予想より長い時間がかかると考えています。

また、イールドカーブが大きく逆転すると景気後退の回避が困難になることは歴史が証明しています。しかし、景気後退を避けようとするあまり、景気の着地が遅くなれば遅くなるほど、その着地は難しくなる可能性があります。私たちは新しい投資レジーム(構造)に入っており、多くの不確実性を抱えていることをあまり理解されていないと考えています。この新しい環境に適応するためには、時間がかかるでしょうし、途中で困難が訪れる可能性もあります。

2023年に入り、投資家の見通しがよりポジティブに転換したことで株式市場は急転し、景気敏感でグロース色の強い企業が、大きく上昇しました。特に、昨年大きく調整を余儀なくされた、テクノロジー、一般消費財・サービス、資本財・サービスなどのセクターが上昇をけん引しました。しかし足もとでは、投資家は年初の好調なスタートから一転して警戒感を強め、市場にブレーキをかけているようです。

銀行セクターの苦境がもたらすもの

さらに最近、銀行セクターは非常に厳しい状況に置かれ、米国の地方銀行では潜在的な危機に直面しています。インフレを抑制するのがFRBの使命です。私たちは歴史上、FRBは何かが壊れるまで政策を引き締める傾向があることを知っています。そして今回、最初に壊れたのはシリコンバレー銀行とシグネチャー銀行で、ヨーロッパではクレディ・スイスが同じ運命をたどりました。私たちは、深刻な危機は過ぎ去るであろうと考えています。しかし現実には、本件が金融システムに対して与えた影響は融資条件等の引き締めを起こすであろうと考えます。具体的には、地方銀行は中小企業にとって重要な流動性の供給源であり、自己防衛本能から、これらの銀行は融資を控えることになります。その影響はすぐに出るものではありませんが、やがて中小企業は融資を受けることが困難となり、米国の経済成長に影響をもたらす可能性があるでしょう。

このような事態が本格的な銀行危機に発展する可能性は低いと思われますが、FRBの利上げがもたらす波及効果の、これまでで最も明確な兆候と言えるでしょう。

2023年初からの米国株式市場のもう一つの興味深い特徴は、年初来リターンが最も好調な企業は、利益目標を達成できなかった企業であるということです。一方、利益目標を達成し、ファンダメンタルズが堅調な企業はアンダーパフォームする傾向にあります。しかし、歴史は、市場が最終的には合理的に行動することを示しており、前のサイクルでリードした銘柄が、今後もリードするとは限りません。また、ファンダメンタルズに優れた企業は、長期的に市場をアウトパフォームする傾向があることも、歴史が示しています。このような銘柄を見つけるためには、オールキャップ・アプローチの視点が重要です。

企業利益が圧迫される可能性

企業利益の観点からは、米国企業にとって2023年は困難な年になりそうです。 2021年は記録的な金融・財政刺激策がパンデミック後の企業活動を支えましたが、昨年はより厳しい利益環境であることが証明されました。この傾向は2023年も続くと想定され、企業利益はさらに圧迫される可能性があります。景気後退の可能性は高く、原材料コスト上昇の影響もまだ十分に反映されていません。労働市場が逼迫しているため、労働者の獲得競争も依然として激しく、さまざまな産業、特にサービス産業の利益率が圧迫されると考えられます。

このことは、企業の収益性にとって、より厳しい環境であることを意味しています。2023年に入り、多くの米国企業が減益を発表済みか、またはそのリスクを抱えています。そのため、投資家の当面のリターンは、幅広いセクタートレンドよりも、個別銘柄選択によってもたらされることが期待されます。

マクロ的な視点は引き続き重要ですが、利益目標が達成されるという安心感があり、妥当なバリュエーションで優れたビジネスを有する個別銘柄を適切に選択することが、パフォーマンスの向上につながります。

バリュエーションは環境を踏まえた判断が必要

特に高バリュエーションのグロース株にとって、2022年の米国株式市場は、悲惨な一年でしたが、足もとでは多くの銘柄がより魅力的なバリュエーション水準で取引されていると言われています。確かに、現在の市場は極めて割高に見えるわけでもなく、2021年のピーク時のバリュエーションレベルと比べると格段に割安です。しかし、ほとんどの物事がそうであるように、環境を踏まえて判断することが極めて重要なのです。

例えば、S&P500指数の予想PER1は19倍程度で取引されており、長期平均の15倍を上回っています。ここ数年、私たちが慣れ親しんできた一貫して高水準のバリュエーション(20倍から23倍のレンジ)と比較すると、現在のバリュエーション水準は合理的だと思われるかもしれません。

しかし、この見方は、構造変化(レジーム・チェンジ)した今日の市場環境を考慮していません。インフレ率の高止まり、長期金利の上昇、企業減益の兆候、景気後退の可能性といった環境下では、現在の市場バリュエーションは魅力的とは言えないと考えています。

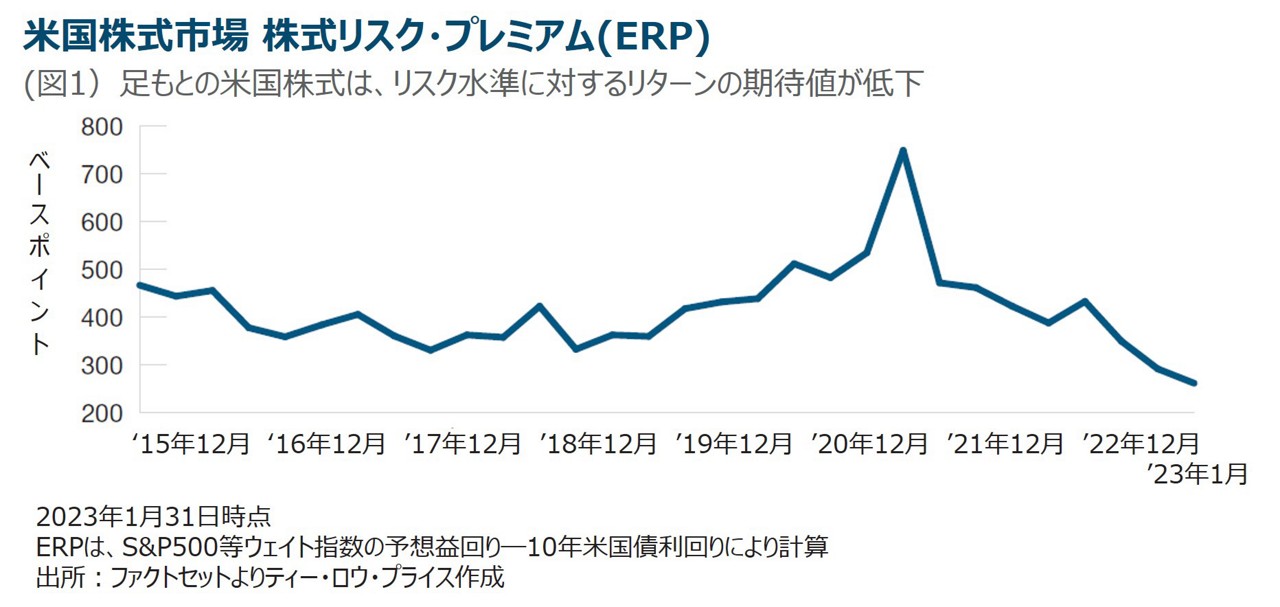

注目すべきは株式リスク・プレミアム

バリュエーション指標として注目すべきは、株式リスクプレミアム(ERP)です。ERPは、株式投資家が、無リスクのベンチマークである米国債を上回る追加報酬を効果的に測定するものです。分析によると、足もとのS&P500指数のERPは歴史的な低水準にあります(図1)。最近の金利上昇は、投資家がリスクを負うことなく、米国債から5%近いリターンを得ることができることを意味します。これまで述べてきたような市場リスクや経済リスクを考えると、株式には国債を上回るプレミアムを有すると考えるのが妥当です。

しかし、足もとで米国株式市場に投資することで得られるリスクプレミアムは200~250bp程度にまで低下しています。

長期的なパフォーマンスの一貫性

もちろん、個々の企業は、それぞれ固有の理由によって優れた業績を上げるでしょう。しかし、オールキャップ戦略は、優れた企業を見つけるための幅広い投資機会を提供するのに、非常に有益です。昨年は、市場のボラティリティが急激に高まり得ることを改めて私たちに示しました。オールキャップ・オポチュニティーズ戦略では、市場環境の変化に迅速に対応し、大型株式から小型株式まで幅広い時価総額の銘柄に投資を行うことができ、テーマ、セクター、個別銘柄を問わず、リスクのリバランスを柔軟に調整することができます。

私たちの目標は、投資家に長期にわたって一貫したパフォーマンスを提供することです。そのために、「短中期的には、株価は需要と供給の関数として捉えられる」という基本的な考え方を軸に、体系的な投資フレームワークを構築しています。つまり、投資家にとって買いたい理由(需要)が多く、売りたい理由(供給)が少ない銘柄は、株価が上昇することになります。

私たちが目指す良好なパフォーマンスの一貫性は、結局のところ、どのような市場環境においてもこの需要と供給のフレームワークは変わらず、グロースやバリュースタイルのどちらかに過度に依存することを避けることに起因しています。

例えば2022年、インフレや金利上昇はグロース企業に対して大きく逆風となりました。逆に、2022年は長期平均への回帰が株価の原動力となり、バリュー株は非常に良好な年となりました。しかしながら一方で、バリュー株は、2010年代のほとんどの局面でかなりの苦戦を強いられました。

今のところは慎重姿勢を維持

経済にはまだ大きなリスクがあり、米国がいずれ景気後退に陥る可能性は非常に高いと考えています。特に、リスク水準に対するリターンの期待値を踏まえると、米国株式市場に対して追加的なリスクをとるインセンティブは低下しているため、より慎重なスタンスを維持することが適切であると考えています。投資家のリターンは、セクターレベルでの意思決定よりも、短期的には個別企業のパフォーマンスによってもたらされる可能性が高いと考えています。また、短期的な見通しには慎重ではあるものの、米国株式市場は巨大であり、オールキャップの柔軟なアプローチは、投資スタイルや時価総額の大きさにとらわれず、多様な投資機会を活用することでリターンを獲得することができると確信しています。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会