2023年3月 / インサイト

急落からの教訓:グロース株投資家にとって重要な変化

市場の下落がもたらす持続的な変化と長期的な投資機会

サマリー

- 弱気相場は痛みを伴うものの、持続的な変化を促し、忍耐強い投資家にリターンをもたらし得る。

- グロース株投資家に投資機会を生み出す変化として、大手テクノロジー企業の景気感応度の高まり、高インフレ・高金利レジーム(体制)、脱グローバル化の3点が想定される。

- こうした環境下、消費者向けインターネット、保険、半導体関連の企業の一部が有望に思われる。

2022年は、グロース株にとって厳しい1年間となり、パフォーマンスはバリュー株を大幅に下回りました。しかし、そうした弱気相場のなかでも、私たちは長期投資家として重要な教訓を得てきました。その中でも重要な点は、「生じた変化によって将来のリターンの源泉が形成される」ということです。つまり、変化を捉えることが、長期投資家にリターンをもたらす投資機会になると考えています。

アクティブ運用マネジャーは、短期的な課題に囚われることなく、長期的にビジネスを強化し、高い利益率やキャッシュフロー成長率を持続できる企業を発掘することで、こうした投資機会を活用することが可能です。

では、グロース株投資家に投資機会を生み出す変化とは何なのでしょうか。大手テクノロジー企業の景気感応度の高まり、高インフレ・高金利レジーム、脱グローバル化の3点が想定されます。

大手テクノロジー企業の景気感応度

Alphabet(Googleの親会社)、 Amazon.com、Meta Platforms(Facebookの親会社)、Netflixなど支配的な消費者向けインターネット・プラットフォーム企業の株価は、10年以上にわたり堅調に推移してきたものの、2022年に大きく下落しました。

2020年3月のパンデミック前後で、人気を集めたグロース株に対するスタンスは一変し、過去12-18ヵ月の間に、経済全般の混乱や低迷による影響を免れないことが強調されました。

業界特有の逆風もありました。例えば、データ・プライバシーの規制変更により、一部のソーシャルメディアにおいてターゲティング広告の有効性が損なわれました。別の広範囲な影響としては、消費者向けの大手インターネット企業の規模と成熟度がその中核事業の景気感応度を高め、景気変動に対する感応度が高まっています。

また、コロナ禍下で享受してきた巣ごもり需要の鈍化などが、同企業の景気感応度を強めてきました。

こうした変化は、企業の将来の株価に影響を及ぼすため、私たちの投資アプローチも調整する必要があります。

ポジティブな面としては、消費者向け大手インターネット企業は依然多額のキャッシュフローを創出し、相応の市場規模を追求しています。大手企業は、株主への価値を創り出しながらも、収益下押し圧力に対して調整可能な余力を持ちます。例えば、利益率に改めて焦点を当て、支出計画を見直し、コストの抑制を図ることが可能です。

もちろん、経営陣がこうした対応に意欲的で、かつ投資家は企業固有の課題に取り組むことがいかに難しいかを考慮する必要があります。例えば、実を結ぶ見込みがないと思われる赤字事業への投資規模を縮小することは、ターゲティング広告の有効性回復や大規模な小売事業の利益率改善よりも理論的にはたやすいと考えられます。

魅力的なバリュエーションおよびオンライン広告やネットショッピングの景気感応度は、いずれ来る景気回復局面において、消費者向けインターネット銘柄の大きな上昇余地を示唆していますが、それまでの道のりは長い可能性があります。私たちは、長期的な視点で、昨日の勝ち組であるテクノロジー企業が自ら競争力を高め、投資家に魅力的となるようにどの程度の自助努力を行っているかに注目しています。

高インフレ・高金利レジーム

今後の市場サイクルは、前回までのサイクルと重要な点で異なる可能性があります。

インフレ率と金利は、ピークに達した後に緩やかに低下すると考えられますが、過去10年を上回る新たな水準に落ち着く可能性が高いと見ています。

なぜなら、米国における労働力不足や賃金インフレの背景には次のような要因が存在し、こうした要因に対する解決策を見出すことは容易ではないからです。

- 人口動態面:高齢化、米国への移民減少

- 公衆衛生面:オピオイド(麻薬性鎮痛薬)中毒の増加やコロナ禍の影響

基準となるインフレ率の上昇は、ゼロ金利時代の終わりを示唆します。そのような環境下、バリュエーション、すなわち投資家が企業の利益やキャッシュフローに対してどれだけ支払う意思があるのかがより重要になるでしょう。

その理由の一つは債券との比較です。債券利回りの上昇は、投資家に株式に代わる選択肢を提供します。一方、インフレ率と金利が高止まりする環境は、購買力を弱め、市場が企業を評価する際に、より短期的な成長性を重視する可能性があります。

そうした環境下、利益やキャッシュフローの増加は、リターンを決定する重要な要因となる可能性があります。このシナリオは、バリュエーションの規律とビジネスの質を重視するグロース株戦略に有利に働く可能性があります。

金利上昇の活用

高インフレ・高金利レジームは、グロース株投資家がかつて投資してこなかった分野で新たな投資機会を生み出す可能性があります。

例えば、金利の上昇は金融セクターの利益を押し上げますが、景気減速が失業増加につながるならば、クレジット・リスクが目先の懸念材料です。

そのようなシナリオ下では、優位な立場にある損害保険会社に投資機会があると見ています。

これらの企業は、金利がピークから調整する場合でも、前回の強気相場の水準を上回って推移する局面では恩恵を受けると考えられます。

保険会社は保険金を支払うまで顧客の保険料を巨大なポートフォリオとして投資していることから、債券利回りの上昇は収入の増加を意味します。仮に金利が過去10年間と比べて高止まりするのであれば、債券の満期償還金をより利回りが高い証券に再投資するプロセスは、数年にわたり追い風となり得ます。

より重要な点は、損保業界は、FRBの政策や経済の健全性など企業の支配が及ばない複雑な要因に依存しない、潜在的に底堅い成長トレンドへのエクスポージャーをもたらすことです。商業市場に特化した損害保険会社は、保険料が毎年改訂される時に強い価格支配力を享受すると考えられます。

- 晒されるリスクの拡大:企業が晒されるリスクの種類は増加しています。例えば、パンデミック下でサイバー攻撃が増加し、新たな混乱が生じました。

- 保険金の増加:悪天候に関連した損失の頻度と規模が増加しています。このトレンドは、請求される保険金額の「社会的インフレ」とともに、保険会社による保険料の引き上げを可能にしています。

- 逼迫した再保険市場:損害保険会社は、基本的に保険会社のための保険である再保険を契約しにくくなっており、それが不均衡を生み出し、保険料を押し上げると考えられます。

バリュエーションは、規模が大きく保守的な引き受けを行ってきた優良経営の損害保険会社に関するこれらの成長要因の規模と持続可能性を市場が十分に認識していない可能性を示唆します。

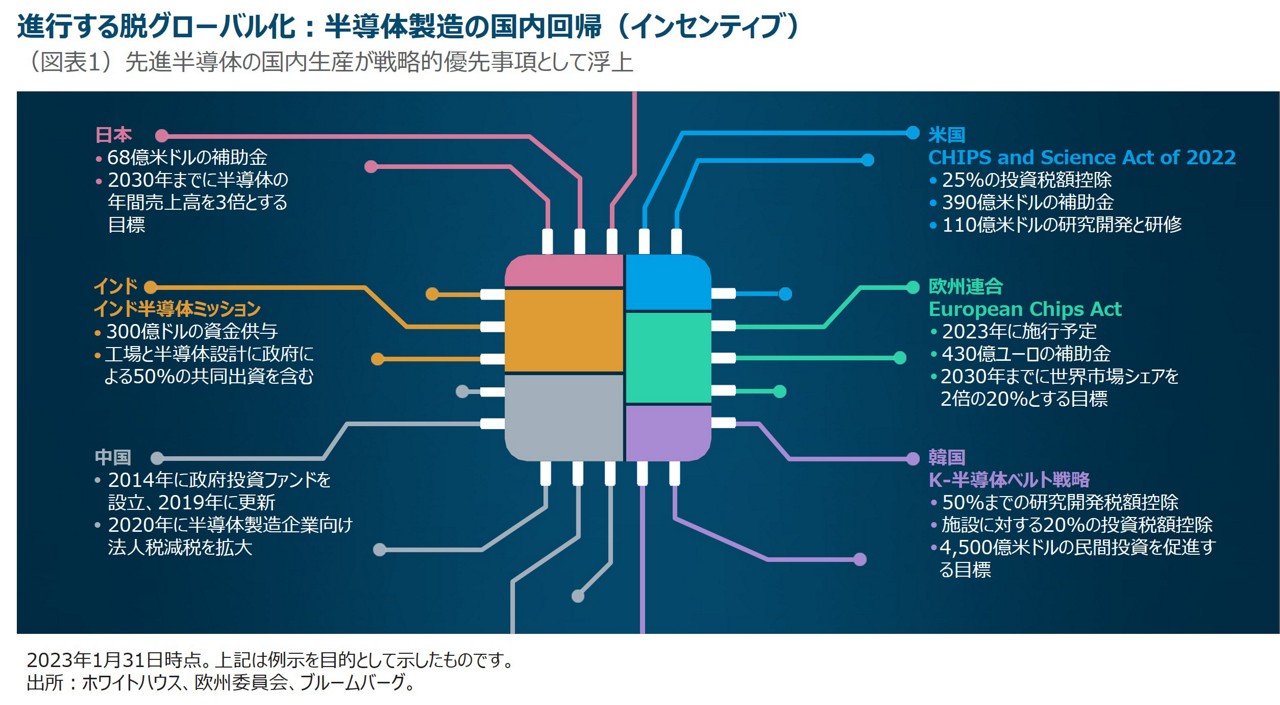

脱グローバル化の流れは半導体に有利

コロナ禍やロシアのウクライナ侵攻に起因する混乱に加え、アジアで高まる地政学的緊張は、過去数十年にわたるグローバル化が生み出した、コストと効率性に関して最適化された複雑なサプライチェーンの脆弱性を浮き彫りにしました。

重要なサプライチェーンの強化が戦略的優先事項として浮上しており、この潜在的なインフレ傾向は特定の産業で投資機会を生み出す可能性があります。

半導体について言えば、米国当局は半導体へのアクセスを自国経済の競争力と安全保障に不可欠なものと見ています。

Creating Helpful Incentives to Produce Semiconductors (CHIPS) and Science Act of 2022の制定に伴い、米国は国内半導体製造の支援政策を制定する国に加わりました(図表1)。

今後数年にわたる半導体生産の「国内回帰」の戦略的な推進によって、半導体加工の複雑なプロセスで使用される装置や機器の需要が高まると考えられます。このトレンドは、広範な経済の電装化やデジタル化の推進など他の長期的な需要の追い風を強めます。

しかし、供給も同様に重要です。

特に先進半導体については、より小型のチップにより多くのトランジスターを集積させることで処理能力を増やす技術的課題があるため、製造能力の拡大のためのコスト増加に直面することを意味します。また、これらの新たな製造ラインは、通常、過去のものより生産性が低下します。

需要の拡大と追加生産コストの増大が相まって、半導体の販売数量と価格が長期的に上昇し、一部の半導体メーカーの利益率向上が期待されます。

それでも、半導体業界の先行きは景気の影響を受けることから、目先のリスクと長期的な投資機会が存在します。

特に最先端技術を有し、足元の不況の影響を乗り切り、長期的に高い成長が見込まれる一部の半導体関連企業は、3~5年ベースで見た場合に魅力的な立場にあると考えられるでしょう。

しかし同時に、経済の先行きは不透明であり、データセンターや自動車向けの半導体需要が今後低迷する可能性にも留意しています。

成長重視

私たちのグロース株に対する投資アプローチは、「株価は長期的に企業の利益とフリー・キャッシュフローに従う傾向がある」というシンプルな前提に基づいています。私たちは、高い成長を持続させる可能性を秘めた稀有な企業を特定し、継続保有することを目指しています。

次の注目点

人工知能(AI)の台頭は多くの関心を集めてきました。しかし、最近になって、ユーザーが提示した質問や問いかけに対し、深刻さや無意味なものかに関わらず、文章や画像で回答を生み出すことができる、いわゆる生成系AIが登場し、人気を集めていることで、この分野は産業界や投資家にとってより具体的なテーマとなってきました。これらの進歩は、当社の運用チームが毎年シリコンバレーを訪れ、上場・非上場を問わずテクノロジー企業との面談時に頻繁に話題に上りました。

私たちは、生成系AIや自己学習アルゴリズムがどのようにデジタル経済や実世界の経済を通じてイノベーションや革新的破壊を促進する可能性があるかに細心の注意を払っています。この採用カーブの初期段階で、私たちは、台頭するAIの競争を可能にする先進半導体やデータ・インフラを供給する企業の中で投資機会を見出しています。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会