2022年12 月 / インサイト

取締役会のダイバーシティ実現に向けた次のステップとは

ジェンダーを超えて:多面的な視点を通じた多様性の促進

要約

2022年の議決権行使シーズンがほぼ終了しましたが、そこでは企業が多様性、公平性、包摂性の実現に向けてどのように取り組んでいるか、という常に重要な問題が提起されてきました。取締役会の構成は、企業が持つ文化を広く反映するものです。一部の国の企業で改善が見られたものの、多くの取締役会は、従業員、顧客、サプライヤー、コミュニティ、投資家といった利害関係者の多様性を代表するまでには至っていません。これは投資家にとって、考慮すべき重要な事項です。多様性に欠ける取締役会はその企業の競争力に対する潜在的なリスクであり、時間の経過と共に、人材や市場シェアの獲得において悪影響を及ぼす可能性があります。意義ある多様性を持った取締役会を作り上げるということは、多様性に関するデータに対する意識の測定に限界があり課題となる可能性はあるものの、性別だけでなく民族、国籍、障がい、社会や経済的背景、性的指向など様々な側面が含まれることを認識する必要があります。一部の国の企業は他の国の企業よりも速いスピードで進展していますが、欧州全域でみられる進捗は他地域の企業が辿るであろう道筋について、投資家に明確な見通しのヒントとなるでしょう。

投資家はどのように多様性課題を支援できるか

資産運用会社は、多様性、公平性そして包摂性の観点からプラスの変化をもたらすために、スチュワードシップやエンゲージメントを通じた影響力の行使を拡大しています。今年の上半期には、議決権行使の一環として、ティー・ロウ・プライスは、取締役会の性別の多様性の欠如を懸念し、2022年6月30日時点で、世界107社145名の取締役の再任に反対しました。また、方針に基づいて、22社31名の取締役の再任を検討しましたが¹、取締役会の多様性の低さを説明する考慮すべき要因が認められたため、その選任を支持するか、慎重を期して「棄権」することにしました。

最も多い考慮すべき要因は新規公開企業に関連するものでした。企業が新規株式公開を完了したばかりの場合、当社は候補者の選任に反対する前に、取締役会の構成の改善に取り組むために1年間の猶予を与えることがあります。

2番目に多い考慮すべき要因は、取締役会の構成がその国の企業の標準に近い場合です。例えば、取締役の女性の割合の期待値が3分の1である市場において、取締役会の30%が女性で構成されている場合には、目標を達成するために追加の時間を与えることがあります。こうしたアプローチを採る理由は、上級取締役の選任が否決された場合、取締役会の運営を混乱させる可能性があることを踏まえ、指名委員会の委員長または委員への反対投票は慎重に検討する必要があるからです。

ティー・ロウ・プライスのスチュワードシップ・プログラムの目的は、投資先企業の長期的な成長を促進することです。ある企業が取締役会の多様性に対する当社の期待にそぐわない場合、保有規模や重要性に応じて、当社は議決権行使の指図を出す前に、取締役会の刷新計画について理解するためにエンゲージメントの実施を選択する場合があります。当社の期待を明確に伝え、合理的な期間内に期待への対応が得られない場合は、エスカレーション計画を策定することが重要です。当社のエスカレーション戦略の1つは、第三者の取り組みを通じて、その企業との集団的エンゲージメントの機会を探ることです。こうした場でのエンゲージメントは、懸念事項を提起するうえで建設的であると当社は考えます。もう1つの選択肢は、当社の立場を公表することです。2022年には、初めて議決権行使方針の一部の事前開示を開始しました。制度的な側面から、投資家は政策立案者や規制当局とも協力して、期待される適切な情報開示と慣行に関する規則や制度を導入するよう促す必要があります。

ジェンダー平等問題の解決

上席管理職の地位に就く女性が増加し始めていますが、まだまだ多くの努力が必要であり、状況は国・地域によっても異なります。さらに、一部の国の企業では女性の非業務執行取締役の選任で前向きな進展がみられるものの、業務執行取締役の選任では同様の進展はみられません。

クランフィールド・スクール・オブ・マネジメントとアーンスト・アンド・ヤングの最近の報告によると、FTSE100企業における女性の非業務執行取締役の割合は45.5%、対して女性の業務執行取締役の割合は16.8%でした2。同様に、FTSE女性リーダーレビュー3は最近、今後数年間の焦点は、通常は取締役会の一員である最高経営責任者や財務担当取締役への女性の登用へ「より本格的に乗り出す」ことであると強調しています。

しかし、前向きな動きがみられるものの、まだ本格的な前進を遂げるに至っていません。2021年、米証券取引委員会(SEC)は、ナスダック証券取引所が提案した新しい規則を承認しました。この規則はナスダック上場企業に対して、取締役会レベルの多様性に関するデータの公開と、最低でも2名の多様性のある取締役を置く(設置しない場合には、その理由を説明する)ことを義務づけるものです4。多様性のある取締役とは、女性、少数派、LGBTQ+を自認する人などです。ナスダックは、企業が多様性の目標を達成するか、またはそうしない理由を説明するための移行期間の設定を提案し、小規模な企業にはさらなる柔軟性が与えられました。しかし、この動きは完全には理解されていません。さらに、カリフォルニア州ロサンゼルス郡上級裁判所の裁判官は最近、カリフォルニア州の2018年のジェンダー・ダイバーシティ法が違憲であるとの判断を下しました。こうした動きは、標準化の観点からは少なからず懸念されますが、制度面から法的根拠が不十分だからといって、多様性が考慮されなくなるということではありません。実際、投資家は、規制の枠組みがあった場合よりも一様ではないものの、概ね率先してこの問題への取り組みを推し進めています。

最近、コンファレンスボードが実施した調査は、とりわけS&P500種の企業は、現在のペースで取締役を選任し続けると、取締役会の経歴、スキル、専門的経験の多様性を高める上で将来課題に直面することを浮き彫りにしました。例えば、S&P500種の企業5で2018年以降新たに選任された取締役の割合は、9%と低水準が続いています。対照的に、英国のFTSE350企業のリーダーシップの入れ替え率は約22%で、役職のほぼ3分の2を男性が占めています6。重要な違いは、英国は毎年の選任を標準としているのに対し、米国には依然として期差任期取締役会が多数存在することです。

米国で年次選任の採用を促進するために、ティー・ロウ・プライスは2022年に、期差任期取締役会が10年以上設置されており、かつ年次選任に切り替える予定が明らかにされていない企業の社外取締役の再任に原則として反対票を投じました。

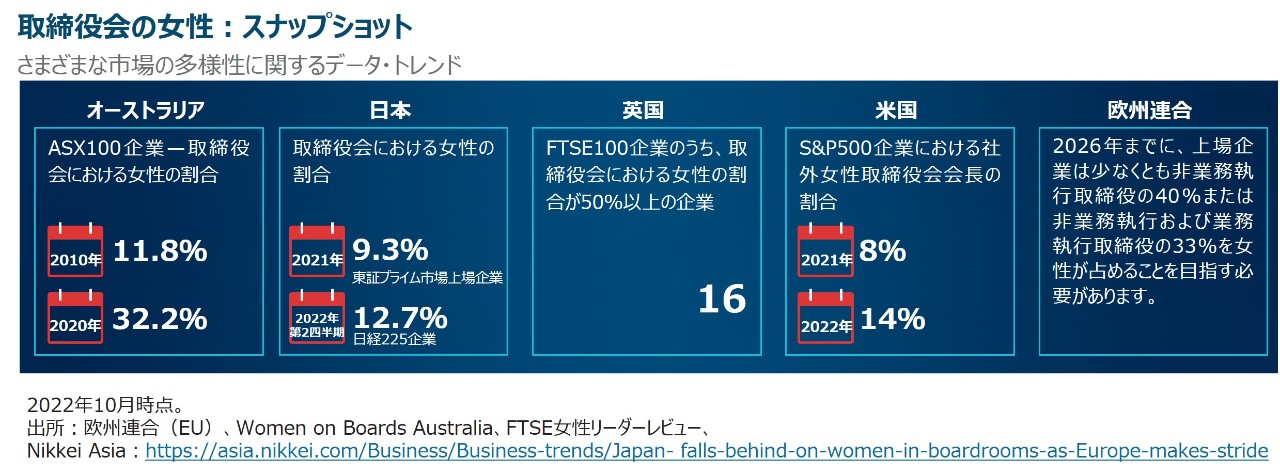

アジア太平洋(APAC)地域において、近年、取締役会の多様性が当社の議決権行使やエンゲージメントの焦点となっている市場は日本です。日本は先進国の中で、女性取締役の割合が極めて低水準です。実際、日本では2021年に初めて、上場企業の大半が少なくとも1人の女性取締役を有するようになりました。取締役会における女性の割合は東証プライム市場上場企業で2021年は9.3%7、日経225企業で2022年第2四半期時点では12.7%でした8。

当社の日本に在籍するポートフォリオ・マネジャーは、経営陣との対話において取締役会の多様性を支持し、またアナリストは、エンゲージメントを通じてこの話題を企業に提起し、次の年次株主総会までに進展が見られない場合、会長の選任に反対票を投じる可能性があると警告することで、強いメッセージを送ろうとしています。その結果、このポートフォリオ・マネジャーのポートフォリオに含まれる企業では、単一のジェンダーに偏った取締役会の数が減少しています。

取締役会の多様性は、取締役会の構成についてのより幅広い議論の一部です。日本では、収益の大きな部分を海外事業から得ている企業でさえ、外国人取締役が不足しています。経営陣に説明責任を持たせるための適切なスキルセットを開発する上では、文化的な面で考慮すべき課題が多数存在します。

その他のアジア太平洋地域では、オーストラリアで近年大幅な進展がみられます。2018年、オーストラリアのWomen on Boards(WOB)は、すべてのセクターで取締役会における女性の割合を最低40%とするよう求めました。WOBの取締役会ジェンダー多様性指数は、2020年時点で、女性の取締役の割合がゆっくりとではあるものの着実に上昇していることを示しています。例えば、ASX100企業全体では、取締役会における女性の割合は2010年の11.8%から2020年には32.2%に上昇しました9。

香港でも進展が見られ、香港証券取引所は最近、取締役会の多様性に関する規則を採用しました。単一のジェンダーに偏った取締役会を持つ既存のすべての発行体は、2024年12月31日までに、少なくとも1人の異なるジェンダーの取締役を選任することが求められます10。

ケーススタディ:取締役会のジェンダー・バランスに関するオカドとのエンゲージメント

2021年5月に、当社は英国の食料雑貨グループのオカドと、女性取締役の登用について議論しました。取締役のうち女性はわずか17%であり、英国政府が支持するハンプトン・アレクサンダー・レビューの女性取締役の目標である3分の1を大幅に下回っていることを指摘しました。

2022年の議決権行使シーズン中に進捗状況を確認しましたが、取締役会のジェンダー・バランスは23%と低いままであることが判明しました。オカドの取締役会の多様性に関する方針は、取締役会における女性の割合を33%とすることを目指しています。これは、2020年までに取締役会における女性の割合を最低33%とすることを目指すという、FTSE350企業に関するハンプトン・アレクサンダーの目標に沿ったものです。しかし、ハンプトン・アレクサンダーは、FTSE女性リーダーレビューに基づき、2025年までに40%という新たな自主目標を策定しました。

オカドに対する当社の議決権行使基準の考慮要因は、オカドは前回の年次株主総会後に女性取締役を採用したこと、および現在もう1名の女性取締役を採用しようとしていることです。会長はまた、女性の非業務執行取締役が2020年末に予想外の辞任をしたことも指摘しました。それでも、同業他社と比較して依然として進展が遅いと当社は考えます。そのため、当社は2022年の年次株主総会では会長の再選について棄権しました。

ここで特定し記載されている企業は説明のみを目的として提示したものであり、ティー・ロウ・プライスが購入または売却する証券を示す意図はありません。また、分析が行われた銘柄から過去に利益が得られた、または今後利益が得られると想定すべきではありません。当資料は投資助言または銘柄の購入もしくは売却の推奨ではありません。

手段では解決しない場合:法律の制定

アジアの一部地域や米国ではさらに時間と進展が必要であることは明らかですが、特に大きな進展を遂げている国の企業もあります。欧州や英国では、ジェンダーにとどまらない多様性に関する取り組みが拡大し、期待・注目が高まっています。

政府が支持したデイヴィス・レビュー、および最近のハンプトン・アレクサンダー・レビューやパーカー・レビュー11は、女性や少数民族の取締役への登用を後押しするものです。当初の焦点は、取締役会の席を割り振ることでしたが、現在では各取締役が取締役会でどのような役割を担っているか、そして従業員全体のあらゆるレベルでの登用へと移っています。

しかし、2018年の英国のWOBによる2回目の年次報告書が示したように、FTSE350以外の上場企業の50%は経営幹部チームが全員男性であり、FTSE350以外の企業は依然として道半ばにあります12。

重要なのは、対話の内容が、企業はなぜ多様性を重要なビジネス上の問題として捉えるべきかという点から、いかに多様性に関する方針を実施するのかという点へと移行していることです。

FTSE女性リーダーレビューで設定された英国の目標は政府の支持を得ていますが、まだ任意のものです。

このレビューの公表を受けて、英国金融行為規制機構(FCA)は、遵守または説明を求める上場規則を発表し、2022年4月1日以降の会計年度について上場企業に適用しています。この規則には、取締役会の少なくとも40%を女性とし、女性が少なくとも1つの上級取締役の地位を占めるという目標が含まれます。これは、多様性が単に女性の数を増やすことだけでなく、どのような影響力を持つのかという問題でもあることを浮き彫りにしています。加えて、FCAの規則には、取締役のうち少なくとも1名が少数民族の出身であることという目標も含まれています。

英国では、取締役会の多様性の改善は道半ばですが、多様性がどの程度進捗しているかに注目することも重要です。FTSE女性リーダーレビューによると、2022年2月現在、FTSE100の歴史上初めて、女性が取締役会の過半数を占める企業が6社となり、さらに取締役会における女性の割合が50%の会社が10社となりました。

欧州連合(EU)の規制当局は最近、上場企業は2026年までに、非業務執行取締役の少なくとも40%、または非業務執行および業務執行取締役の33%を女性とするという目標で合意しました13。一部の加盟国では、遅々とした進捗に対処するための法案が2012年に初めて提案されましたが、そこから長い時間が経っています。規制当局は、各国での自主的な取り組みが必要な変化をもたらすと期待しつつ、過度に規範的となるリスクがある法制化のタイミングを検討しています。EU全体では過去10年間に明らかに十分な進展が得られなかったため、立法化が必要になったと見られています。しかし、各加盟国がコンプライアンス違反があった場合にどのような罰則を適用するかという問題がまだ残っています。

次のステップは?ジェンダーの先を見据えて

どのような特性を多様性と捉えるのかの範囲を拡大し、国によってそれが異なるということを認識することが極めて重要です。いくつかの研究は、進展が加速していることを示しています。例えば、米国では、ハーバード・ロー・スクールのコーポレートガバナンスに関するフォーラムの分析によると、2021年1月から9月の間に、取締役会の人種および民族的な多様性を総数で開示する企業の割合は2倍以上となりました14。

包括的で比較可能なデータの不足は資産運用業界にとって継続的な課題ですが、いくつかの興味深い進展がありました。米国では、S&P500種企業が自発的に、報告する多様性の範囲を広げ始めています。2021年には、32の取締役会が委任勧誘状にLGBTQ+に関する開示情報を含めていました。これはS&P500種企業の約6%に当たります。ある取締役会は障がい者の取締役がいることを明らかにし、また3つの取締役会は退役軍人の取締役がいることを明らかにしました。

投資家は、取締役に開示を求める内容、特に見かけ上では気づかないような障がいについて、配慮が必要となる可能性を考慮に入れる必要があります。障がいや将来の健康状態の90%以上は外見上では判断がつかず15、また雇用期間中に障がいを持った人のうち、自分が障がい者であると宣言する人はごく一部に過ぎません。これは取締役会だけの問題ではなく、企業の全従業員にとっての問題です。こうした配慮を念頭に置きつつ障がいに関するデータを収集することは複雑なプロセスであり、さまざまな問題が起こりえます。しかし、ジェンダーや民族的な多様性に関するデータに加えて、合法的にこうしたデータを収集できる企業は、多くの場合、より包摂性の高い職場や企業文化を形成するために必要な改善点をより明確に把握することができます。

各国市場に合わせたスチュワードシップ・アプローチ

英国の「30%クラブ」などのように、一部の国において遅れをとっている企業に多様性を促す団体が現れ始めているものの、投資先企業の非業務執行取締役の採用がどれだけ進展しているかを監視し、進展が遅すぎる場合に会長の選任に反対票を投じることを検討することは、依然として投資家やポートフォリオ・マネジャーに委ねられています。ティー・ロウ・プライスは、最近FTSE100企業の取締役会は少数派の民族または人種グループの取締役を最低1名含むべきだと考え、議決権行使ガイドラインを改定しました。当社は、ジェンダーの多様性と同様のアプローチで、動きが遅れている企業との対話を進める方針です。

多様性を高めることは多面的で複雑な問題であり、グローバルで通用する万能なアプローチは存在しません。投資家は、多様性や独立性を含めた取締役会の構成を評価する際、各国市場のスチュワードシップ・アプローチを採る必要があり、各国・地域ごとのコーポレートガバナンス・コードには異なる期待が込められていることを認識する必要があります。

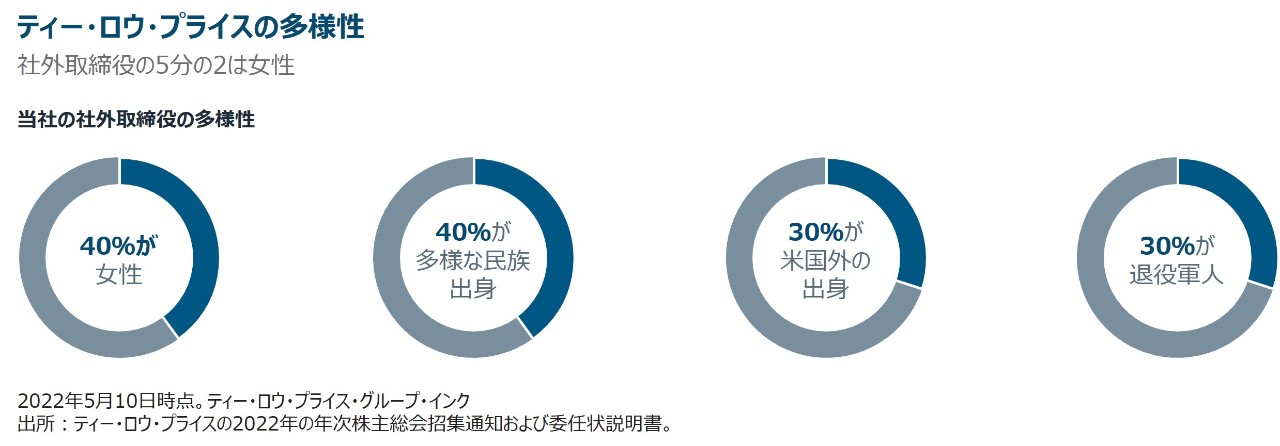

ティー・ロウ・プライスの経営陣の多様化は、投資分析における中核をなすだけでなく、当社自身の経営方針にも組み込まれています。ティー・ロウ・プライス・グループ・インクの社外取締役のうち、40%が女性で、40%が多様な民族の出身です。

また、当社の社外取締役の30%は米国外の出身で、30%は退役軍人です。これは16カ国に現地オフィスを構え、グローバルでビジネスを行う上での鍵となっています。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会